<피케티 논쟁② - 피케티의 소득집중도와 한국경제>

피케티가 몰고 온 열풍이 뜨겁다. 그는 주요 국가의 소득과 부의 불평등이 빠르게 높아져 왔고 앞으로도 더욱 그럴 것이라는 전망을 내놓았다. 그 대안으로 자연히 증세와 복지 문제로 논의가 확대될 조짐이다. 이에 대해 벌써부터 한쪽에서는 그 불을 지피기에, 다른 한쪽에서는 불 끄기에 여념이 없는 것으로 보인다. 그렇지만 이념을 앞세운 대응은 소모전으로 끝날 가능성이 크며 차분한 대응이 필요하다. 피케티의 『21세기 자본』으로 집약된 일련의 연구는 종래의 소득과 부의 불평등에 관한 논의에 새로운 지평을 열었다고 할 수 있다. 여기서는 소득불평등에 관한 피케티의 새로운 방법이 어떤 것인지를 살펴보고, 그것을 한국에 적용할 경우 어떤 새로운 인식이 가능한지를 간단히 살펴보고자 한다.

소득불평등에 관한 새로운 자료와 지표 이용해

그의 방법의 중요한 특징은 소득세 자료를 이용한다는 것인데, 그 의의를 종래의 방법과 비교하여 언급해 두기로 한다. 지금까지 소득분배에 관한 연구는 주로 가계조사에 의거하여 이루어졌다. 가계조사는 샘플 가구를 선정하여 그들의 소득과 지출을 조사하는데, 그 결과가 전체 가구를 대표하는 것으로 설계되어 있다. 가계조사는 각종 소득과 지출의 세부 항목뿐만 아니라 가구나 개인에 관한 다양한 정보(가구원수, 연령, 성별, 학력, 직업 등)를 담고 있으며, 원 자료를 공개하고 있기 때문에 소득분배의 실태와 그 요인의 연구에 널리 활용되고 있다. 대표적인 소득불평등의 지표인 지니계수는 이 조사에 의거하여 산출된다. 그에 따르면 우리나라 지니계수(가처분소득 기준)는 근래에 완만하게 높아져 왔지만 현재 OECD 국가 중에서 중간 정도의 수준이며, 소득재분배 제도가 미비함에도 불구하고 소득분배가 비교적 양호한 나라로 인식되어 왔다.

그런데 이러한 가계조사 결과가 소득분포의 실태를 얼마나 잘 반영하고 있을까? 여기서는 우리나라 가계조사를 가지고 이 점을 간단히 검토하기로 한다. 통계청의 가계조사는 약 1만 가구를 대상으로 매달의 소득과 지출의 상세항목에 관해 가계부를 기입하도록 하고, 그 결과를 취합해 왔다. 그런데 거기에서 파악된 소득을 보다 신뢰할 수 있는 다른 소득 통계와 비교해 보면 적지 않은 괴리가 발견된다. 특히 금융소득(이자와 배당)의 경우 2010년의 국민계정에서는 50조원인데 비해 가계조사에서 파악된 것은 그 5%인 2.5조원에 불과한 것으로 드러났다. 대부분의 조사가구가 가계부를 작성할 때 금융소득을 거의 기입하지 않았던 셈이다. 국세청의 소득세 자료를 이용하면, 소득구간별로 납세자들의 분포를 알 수 있는데, 이를 이용하여 가계조사가 파악한 상위 소득자의 실태를 체크할 수 있다. 가계조사는 가구 기준이고, 소득세는 개인을 기준으로 조사한 차이가 있지만, 가계조사의 가구 소득을 각 구성원의 몫으로 나눌 수 있기 때문에 두 자료를 개인 기준으로 비교할 수 있다. 그에 따르면 연소득 6,000만원 이상의 소득구간에서는 소득이 높을수록 가계조사에서 누락되는 비율이 점점 커지고, 2억원이 조금 넘으면 아예 샘플 자체가 존재하지 않음을 알 수 있다.

종래 가계조사 대상자의 개인 정보는 통계 목적 이외에는 법으로 보호하고 있어 굳이 자신의 소득을 감추거나 줄여 보고할 유인은 없을 것으로 생각해왔다. 이 점에서는 소득이 드러나면 세금이 부과되는 소득세 신고의 경우와는 다를 것으로 믿었다. 그렇지만 위의 증거들은 그러한 기대가 사실에 반하는 것임을 보여준다. 가계조사에 응하지 않거나 소득을 줄여 보고해도 사실상 제재가 불가능하기 때문에 개인정보 보호라는 장치만으로는 성실한 보고를 기대하기 어렵다. 이러한 고소득자의 소득 실태가 잘 드러나지 않는다는 가계조사의 문제는 정도의 차이가 있겠지만 다른 나라에서도 마찬가지일 것으로 생각된다.

이에 비해 소득세 자료는 납세자의 소득 정보를 얻을 수 있지만, 면세점 이하의 소득자가 빠지는 등 전체의 소득분포를 보여주지 못한다. 그것도 개인의 소득을 소득구간별로 집계한 통계를 보여주는데 그치고 있다. 이러한 자료상의 한계로 인해 그 동안 소득세 자료는 소득분배 연구에 거의 활용되지 않았다. 그렇지만 상위 소득자에 초점을 맞출 경우는 소득세 자료는 가계조사가 따라올 수 없는 강점을 갖는다. 가계조사의 경우 샘플조사로서의 한계 때문에 10분위 분포 이상으로 세분하지 못하지만, 소득세 자료는 전수 조사이기 때문에 상위 1%뿐만 아니라 0.1%나 0.01%까지 세분하여 최상위의 소득분포의 실태를 드러낼 수 있다. 피케티의 방법이 상위 소득자에 초점을 맞추는 것은 이러한 자료상의 특성을 반영한 것이다. 더구나 가계조사가 시행된 것이 오래 되지 않았고 초기로 갈수록 조사범위가 좁아지기 때문에 일관된 계열이 짧다. 이에 비해 소득세 자료는 소득세를 도입한 시점까지 소급될 수 있기 때문에 많은 나라에서 1세기에 걸친 소득집중도의 장기 추이를 구할 수 있다.

그러면 소득세 자료를 이용하여 소득집중도를 어떻게 구할 수 있을까? 예컨대 상위 1%가 전체 소득에서 몇 %를 차지하는지(top income shares, 소득집중도)를 구할 때 먼저 전체 인원수와 전체 소득(control total for population and income)을 정의할 필요가 있다. 즉 분자에는 상위 1%에 해당하는 소득자의 소득을, 분모에는 전체 개인소득을 넣어 그들의 소득비중을 구하는 것이기 때문이다. 그런데 소득세 통계는 과세된 상위 소득자의 소득이 얼마인지를 파악하고 있는 반면, 과세 범위가 나라와 시기에 따라 다르기 때문에 이로부터 전체 소득자나 전체소득에 관한 일관된 통계를 얻기 어렵다. 피케티 방법의 핵심 아이디어는 소득집중도를 구할 때 분자에 들어가는 상위 소득자의 소득은 소득세 자료에서 가장 정확한 정보를 얻을 수 있고, 분모에 들어가는 전체 소득은 국민계정에서 파악된 개인소득을 이용한다는 것이다. 이 방법은 일찍이 쿠즈네츠(Kuznets, 1953)가 미국에 대해 사용했던 것인데, 피케티는 이를 계승하여 발전시킨 것이다.

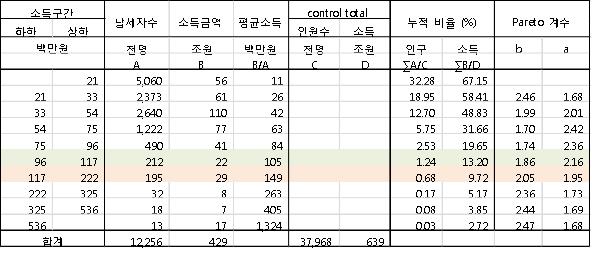

<표1>의 왼쪽은 2010년의 소득세 통계를 예시한 것인데, 납세자수와 그들의 소득을 소득구간별로 나누어 제시되어 있다. 그리고 전체 개인소득이 639조원으로 제시되어 있는데, 이것은 한국은행의 국민계정 통계에서 개인소득에 해당하는 것을 추출한 것이다. 전체 인원수는 통계청의 인구조사에서 20세 이상의 성인인구(3,797만명)를 취하였다. 성인 인구 중에는 수입이 없는 비경제활동인구가 포함되어 있다는 점에 유의할 필요가 있다. 이렇게 한 것은 전체 소득자를 정의하기 어렵기 때문인데, 예컨대 취업자로 한정해 볼 수 있지만 그 경우 금융소득이나 임대료 또는 연금으로 생활하는 사람들이 제외되어 버린다. 외국의 연구에서도 대부분 성인인구를 사용하는데, 그것이 시계열의 일관성을 확보하고 국제비교에 편리하기 때문이다.

<표1> 소득세 통계와 피케티 방법의 예시

주: A, B를 포함한 왼쪽의 5열은 소득세 통계, C는 인구통계(20세 이상 인구), D는 국민계정(개인소득)에 의거한 것이다.

표에는 각 소득구간의 납세자수 및 그들의 소득을 이용하여 누적 비율을 제시하였다. 예컨대 96-117(백만 원) 소득구간의 경우 상위 1.24%가 전체소득의 13.20%를 차지하고 있으며, 인접한 117-222(백만 원) 소득구간의 경우 상위 0.68%가 전체소득의 9.72%를 차지하고 있음을 보여준다. 그런데 소득세 자료는 소득구간별로 집계된 통계만을 이용할 수 있기(또는 원자료를 이용할 수 없기) 때문에 이로부터 예컨대 상위 1%가 차지하는 소득비중을 직접 구할 수 없다. 이를 위해 상위의 소득구간은 파레토(Pareto) 분포에 따른다는 가정을 하여 위에서 예시한 두 소득구간의 사이에 있는 상위 1%의 소득비중을 추정하게 된다. 파레토 분포의 특성을 이용하면 위 표의 정보로부터 각 소득구간별로 파레토 계수(표의 a, b)를 도출할 수 있고, 이를 가지고 상위 1%의 소득비중을 구할 수 있다. 이러한 방법을 파레토 보간(Pareto interpolation)이라고 하는데, 구체적인 것은 기존연구(Piketty and Saez 2001; 김낙년 2012a)를 참고하기 바라고, 이하에서는 추정 결과만을 제시한다.

한국의 소득집중도와 국제비교

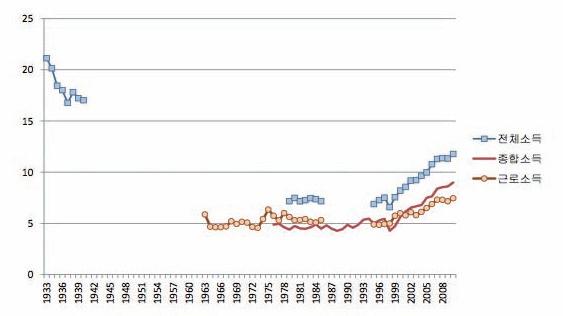

<그림 1>에는 이상의 방법으로 구한 상위 1%의 소득집중도가 제시되어 있다. 한국의 소득세 제도는 근로소득만 있는 경우에는 급여에서 소득세를 원천징수(연말정산)하는 것으로 종료되지만, 사업소득자나 근로소득 이외에 다른 소득이 있을 경우 종합소득을 신고하게 되어 있다. 그림의 ‘근로소득’과 ‘종합소득’은 각 자료에 의거하여 구한 것이다. 그리고 위의 두 자료를 통합(그 때 중복 부분을 배제)하여 모든 소득을 포괄하는 소득집중도를 구한 것이 ‘전체소득’이다. 그에 따르면 우리나라 소득집중도는 장기에 걸쳐 U자형을 추이를 보이고 있다. ‘전체소득’의 추이는 자료의 제약으로 커버하지 못한 시기가 있지만, 다른 계열의 추이에 비추어 보면, 해방 전에는 17%를 넘었던 것이 1960년대 이후 고도성장기에는 소득집중도가 7% 정도의 낮은 수준에서 안정되었다가 외환위기 이후 급등하기 시작하여 최근에는 12%를 넘는 수준으로 되었음을 알 수 있다.

소득세 자료에 대해 제기될 수 있는 문제는 탈세가 얼마나 되는지 알 수 없고, 그 여하가 소득집중도의 수준이나 추이에 영향을 줄 수 있다는 점이다. 이것은 앞의 가계조사에서 나타난 소득의 누락이나 과소 신고 문제에 대응하는 소득세 자료에 고유한 문제라 할 수 있다. <그림 1>에서 ‘종합소득’이나 ‘전체소득’에 포함되어 있는 사업소득의 경우 소득의 탈루가 어느 정도 있을 것으로 생각된다. 다만 탈루된 소득이 계층별로 어떻게 분포되어 있을지는 명확하지 않다. 이와 관련하여 ‘근로소득’ 계열은 원천 징수되므로 탈세 가능성이 낮은데, 그 추이를 보면 ‘전체소득’과 크게 다르지 않다. 그것은 탈세 문제가 위에서 추정된 소득집중도의 양상을 크게 바꿀 정도는 아니라는 추론을 가능하게 한다.

<그림 1> 자료별 상위 1% 소득집중도의 추이 (단위: %)

주: 해방 전(남북한)과 해방 후(남한)의 소득집중도는 대상 지역에 차이가 있다.

자료: 김낙년, 「한국의 소득집중도 추이와 국제비교」, 『경제분석』, 2012a; 김낙년, 「한국의 소득불평등, 1963-2010: 근로소득을 중심으로」, 『경제발전연구』, 2012b; 김낙년, 「식민지기 조선의 소득불평등」, 『경제사학』, 2013; Kim, Nak Nyeon and Jongil Kim, “Top Incomes in Korea, 1933-2010: Evidence from Income Tax Statistics”, WP 2014-03, Naksungdae Institute of Economic Research.

한국의 소득집중도를 다른 나라와 비교해 보자. 한국에 관한 <그림 1>의 연구성과는 피케티가 주도하는 World Top Incomes Database(http://topincomes.g-mond.parisschoolofeconomics.eu/)에 등재되어 있어 국제비교가 가능하다. <그림 2>는 이들 나라 중 일부를 선정하여 그들의 상위 1%의 소득집중도를 제시하였다. 그에 따르면, 각국의 소득집중도는 전전에 높은 수준에 있던 것이 전후 크게 하락한 후 상당한 기간 동안 안정적으로 유지되고 있다는 점에서 대체로 유사한 추이를 보였다. 다만 1980년대 이후에는 소득불평등이 급속히 높아지는 영미형과 이전의 수준을 계속 유지하고 있는 유럽·일본형으로 분화가 나타났다. 그 속에서 한국의 소득집중도는 1990년대 중엽까지는 유럽·일본형의 수준을 유지하고 있었지만, 외환위기 이후 급등하여 영미형으로 접근하는 양상을 보이고 있다. 그 결과 한국은 현재 두 유형의 중간 수준에 위치하고 있는 것으로 볼 수 있다.

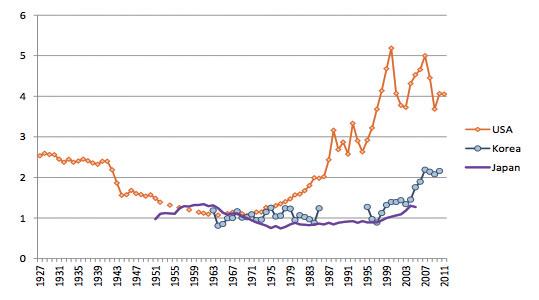

근로소득에 한정한 소득집중도도 유사한 양상을 보인다. <그림 3>은 근로소득 상위 0.1%의 소득집중도를 미국 및 일본과 비교한 것이다. 그에 따르면, 미국은 제2차 세계대전 이전에 높은 수준에 있다가 전후 급속히 하락하여 비교적 낮은 수준을 유지한 후 1970년대 이후 급속히 상승하여 전전의 수준을 크게 넘어서는 U자형을 보였다. 일본은 전전에 0.1%의 소득집중도가 추계되어 있지 않지만, 그 대신 상위 1%를 보면 일본도 미국과 마찬가지로 전전의 높은 수준에서 전후 급속히 하락하였다. 그 후 1960년을 전후하여 상승과 하락이 나타나지만 대체로 낮은 수준에서 안정(최근에는 상승 기미가 나타나지만)되어 있다. 그 결과 미국은 1970년대 이후 소득집중도가 급속히 상승한 데 비해 일본은 안정되었다는 점에서 뚜렷한 대조가 돋보인다. 한국의 경우는 1970년대 중엽을 전후한 상승과 하락의 추이가 나타나기도 하였지만 고도성장기에는 대체적으로 1% 대의 수준으로 추이하여 미국보다는 일본에 가까웠다고 할 수 있다. 그렇지만 외환위기 이후에는 한국의 소득집중도는 급속히 상승하여 최근에는 일본과 유사한 수준에서 벗어나 집중도가 높은 미국 쪽으로 한걸음 다가선 것을 알 수 있다.

<그림 2> 상위 1% 소득집중도의 국제비교(단위: %)

자료: World Top Incomes Database

<그림 3> 상위 0.1% 근로소득 집중도의 국제비교 (단위: %)

자료: Piketty and Saez(2003); Moriguchi and Saez(2008); 김낙년(2012b).

소득불평등의 추이와 한국경제

이상의 U자형의 소득불평등 지표가 보여주듯이 한국경제는 해방 전을 포함하여 크게 세 국면을 경험해 온 것으로 생각된다. 첫 번째 국면은 식민지체제 하에서 불평등도가 매우 높은 이질적인 사회라 할 수 있다. 해방 전은 이민족 지배하에서 불평등도가 매우 높았을 것으로 생각되어 왔지만, 그 정도를 수량적으로 가늠하기 어려웠다. 그렇지만 1934년부터 개인소득세가 도입되었고 그 자료를 이용하면 현재와 비교 가능한 소득집중도 수준을 드러낼 수 있었다.

두 번째 국면은 해방에 의해 이민족 지배체제가 청산되고 농지개혁으로 계층간 이질성이 크게 완화되었다. 선진국에서도 이 시기에 불평등도가 크게 떨어져 유사한 양상을 보였지만, 전시 하에서 자본의 파괴와 자본소득의 격감, 근로소득 내부의 격차 축소에 기인한 것이며, 그 배후에서 작용한 요인은 우리나라와 달랐다. 해방 후 이러한 체제전환을 전제로 한국경제의 고도성장이 이루어졌고, 이례적으로 높은 고용 증가의 지속으로 인해 성장 효과가 저변으로 널리 확산되었다. 이 시기는 소득분배에 대한 정책적 대응이 별로 이루어지지 않았지만, 실제로는 성장과 분배가 양립하고 있었던 시기라고 할 수 있다.

그렇지만 외환위기 이후 한국경제는 저성장 단계로 들어서면서 소득불평등이 다시 급속히 확대되는 세 번째 국면으로 접어들었다. 여기에 영향을 미친 요인은 다양하지만, 다음의 세 가지를 부연하여 설명하고자 한다. 첫째, 1990년대 중엽 이후 비농업 부문 고용증가율이 크게 저하되고 있다는 점이다. 이것은 성장률이 저하되었을 뿐만 아니라 성장 자체의 고용유발 효과가 크게 약화되고 있기 때문이다. 한국의 산업구조는 종래의 노동집약적인 산업에서 기술집약적 산업으로 고도화되었다. 이것은 대외개방으로 인해 더욱 촉진되었는데, 특히 중국과의 수교(1992년)로 저임금 국가와의 교역이 확대됨에 따라 산업구조의 재편 압박이 커졌다. 예컨대 제조업에서 중국과의 교역으로 시장이 확대되어 고성장을 누리는 업종이 있는 반면, 중국과 경쟁이 되지 않아 도태되거나 해외로 생산기지를 이전하는 업종이 나타났다. 전자에서는 고용이 늘었지만, 후자의 고용 감소를 만회하지는 못했다. 그러다 보니 종래 고용증대를 주도해 왔던 제조업이 1990년대 중엽 이후에는 오히려 고용을 방출하고 있다. 요컨대, 1990년대 이후 저임금 국가와의 교역 확대를 포함한 세계화(globalization)의 심화는 우리나라 산업에서 숙련편향적 기술변화(skill biased technical changes)를 가속하였고, 그 결과 근로자간의 소득격차가 확대되었다.

둘째, 외환위기 이후 기업지배 구조의 변화와 성과주의 보수체계의 확산을 들 수 있다. 한국의 경우 외환위기를 계기로 기업경영 시스템이 개편되면서 대기업을 중심으로 부분적으로 영미식 지배구조가 도입되었다(

한국의 경우에는 미국의 Forbes과 같이 기업 경영진의 보수를 장기간에 걸쳐 조사한 자료를 얻기 어렵기 때문에 성과주의적 보수체계의 확산을 구체적인 수치로 확인하기는 어렵다. 그 대안으로서 <그림 3>에서 근로소득 상위 0.1%(한국의 경우 2010년에 16,971명)의 소득이 이들 CEO 또는 거기에 준하는 고소득층의 보수 동향을 보여주는 것으로 간주할 수 있다고 생각한다. 거기에서 상위 0.1%의 소득비중이 2%라고 하면, 그것은 평균소득의 20(=2%/0.1%)배에 해당하는 것이 된다. 그에 따르면, 1960년대 말에는 미국, 일본, 한국이 모두 그 소득 배율이 10배 정도의 수준에 머물러 있었는데, 미국은 1970년대 이후 상승하기 시작하여 1990년대 말에는 40배를 넘는 수준으로까지 급등하였다. 이에 비해 일본은 10배 전후의 수준을 유지하다가 근래에 약간 상승(13배)하는 기미를 보이고 있다. 두 나라 사이에 이렇게 뚜렷한 대조가 나타난 것에 관해서 Moriguchi and Saez(2008)는 기업 경영자의 선발을 둘러싼 외부 노동시장의 발달 여부를 중요한 요인으로 들고 있다. 즉 미국 기업의 경우 경영자는 주로 경쟁적인 외부 노동시장에서 선발되며, 특히 스타(star) 경영자를 둘러싼 경쟁이 치열하여 그들에게 주어지는 보수가 엄청난 수준에 달한다. 그에 대해 일본에서는 범용적인 기술보다는 해당 기업에서만 사용되는 기술(firm specific human capital)을 중시하며, 기업 경영진도 대부분 내부에서 승진한 자들로 채워지기 때문에 경쟁적인 외부 시장이 발달되지 못했다. 일본의 기업별 노조와 같은 제도도 기업 내 임금격차의 확대를 막은 요인으로 지적되고 있다.

그러면 우리나라의 경우는 어떤가? 근로소득자 상위 0.1%의 보수는 1990년대 말까지 전체 근로자 평균의 10배 전후의 수준을 유지하였지만, 외환위기 이후 급등하여 최근에는 20배가 넘는 수준으로까지 늘어났다. 그 소득의 수준이나 증가 속도에서 일본과는 달라진 경로를 밟고 있으며 미국 쪽으로 한 걸음 다가선 것으로 보인다. 거기에는 외환위기 이후 전술한 성과주의적 보상을 강화하는 방향으로 기업경영 시스템이 바뀐 것이 영향을 미쳤다고 생각된다. 특히 대기업집단 내부에서 계열사간의 경쟁을 통한 CEO 시장이 형성된 점이 주목되는데, 이것은 CEO 시장의 범위와 그 보수 인센티브의 활용이라는 점에서 미국과 일본의 중간적 형태라고 할 수 있다.

셋째, 조세정책도 영향을 미쳤는데, 특히 상층 소득자에게 유리한 방향으로 세율구조가 변화된 점을 들 수 있다. 한국의 소득세법에 규정되어 있는 최고 세율의 추이를 보면 1970년대 후반에는 70%의 정점에 도달한 후 지속적으로 하락하여 최근에는 그 절반으로까지 떨어졌다. 1980년대 이후 미국(레이건 정부)이나 영국(대처 정부)을 중심으로 신자유주의적 개혁이 추진되고 소득세율을 대폭 인하하는 조세정책이 당시 세계적인 조류가 되었는데, 한국도 예외가 아니었다. 세율의 하락은 다양한 경로를 통해 소득불평등 상승에 기여한 것으로 생각된다. 미국의 경우 세율이 80%로 높았을 때에는 최고경영자들이 자신의 보수를 높일 유인이 크지 않았지만, 30%대로 떨어지면서 자신의 보수를 높이는 지대추구(rent seeking) 활동이 강화되었다는 점이 지적되고 있다(Piketty, Saez and Stantcheva 2011). 그 외에도 낮은 세율로 고소득층의 저축 여력이 늘어나면 부의 축적을 통해 자본소득(capital income)이 늘어나는 효과도 커진다.

1990년대 중엽 이후 한국의 소득불평등이 크게 높아진 데에는 이상의 요인들이 작용한 것으로 생각된다. 이제 성장을 추구하는 것만으로는 분배문제가 해결되지 않으며, 복지지출이 본격적으로 전개되지 않을 수 없는 단계에 이미 들어선 것으로 보인다. 그렇지만 앞으로 저성장이 불가피하고 고령화의 급속한 진전으로 인해 그를 위한 여건은 급속히 악화되고 있는 상황이라 할 수 있다.

본 기사는 월간지 <이코노미21> 10월호에 게재된 글입니다.