매각 시 가격 하락, 위안화 절상 등 중국에 이중 삼중의 손해 가능성

금리를 계속 올리려는 연방준비제도이사회(연준)에 대한 도널드 트럼프 대통령의 비판은 전날에 이어 10월10일에도 계속 됐다. “연준이 하는 일이 마음에 들지 않는다”에서 “연준이 제 정신이 아니다”로 비판의 강도는 더 세졌다. ‘물가 상승 압력이 없다’는 경기 진단을 떠나 미‐‐중 무역분쟁의 시나리오라는 맥락에서 트럼프의 비판을 따져볼 필요가 있다. ‘앞에서 중국과 열심히 싸우고 있는데 뒤에서 연준이 등에 칼을 꽂고 있다’는 뉘앙스를 퐁기고 있기 때문이다.

대화와 타협의 여지를 없애는 미‐중 무역분쟁의 끝판은 미국이 중국을 환율조작국으로 지정하고 중국은 미국 재무부 채권을 내다파는 게 될 것이라는 데 의견이 일치된다. 특히 중국의 재무부 채권 매각에 대해서는 그것의 강력한 파괴력을 빗대어 ‘핵 옵션’이라는 말까지 등장했다. '이런 상황이 오겠느냐?’는 의문과는 별개로, 연준의 금리 인상은 중국을 환율조작국으로 지정하는 조치의 정당성을 반감시킨다. ‘중국 정부가 위안화 가치를 인위적으로 지나치게 낮게 유지해 수출 상품의 달러 표시 가격을 낮춰 부당하게 이득을 보고 있다’고 내세워야 하는데, 연준의 금리 인상으로 달러 가치가 강세를 보이면 이런 주장의 설득력이 크게 떨어지기 때문이다. ‘금리 인상으로 수요가 늘어나면서 달러 가치가 올라서 위안화 가치가 떨어지는 것’이라는 중국의 반발이 먹혀들 여지가 커지는 것이다. 올 들어 3월, 6월, 9월 석달에 한 번씩 기준금리를 올린 연준에 대해 “너무 빨리 가서는 안 된다”는 트럼프의 비판은 이와 관련돼 있을 가능성이 높다. ‘우리가 사용할 공격수단의 하나를 연준이 무력화시키고 있다’는 불만이다.

이런 시각에서 문제를 바라보면, 트럼프는 중국의 ‘핵 옵션’ 행사까지 염두에 두면서 미‐중 무역분쟁을 벌이고 있다는 풀이도 가능하다. 중국이 보유한 1조1700억달러 규모의 재무무 채권을 내다파는 상황도 무릅쓴다는 얘기다. 행정부와 연준의 긴밀한 정책 공조 속에서 중국이 쏟아내는 재무부 채권 물량을 받아내면서 소화해내는 게 관건이다. 연준이 상당수를 소화하고 흑자를 기록하는 다른 나라 중앙은행들이 사주는 도움을 주는 게 가장 바람직하다.

내부적으로 충분히 감당 가능하다는 자체 계산도 해놨을 수 있다. 이때 가장 중요한 게 연준이 ‘양적 긴축’(QT) 기조를 완화시키는 것이다. 현재 연준은 대금융위기 직후인 2008년 11월부터 시작한 ‘양적 완화’(QE)로부터 '양적 긴축'으로 돌아섰다. 양적 완화 과정에서 주택저당채권담보부증권(MBS), 재무부 채권 등을 매입하며 달러를 풀었다. 대금융위기 이전 7천억~8천억달러 사이에 있던 연준의 채권 자산은 2015년 4조5천억달러로 치솟았다. 지난해 6월 자산축소 계획 발표 이후, 그때 4조4600억달러이던 자산은 4조1750억달러로 줄었다. 2850억달러 어치를 처분하며 그만큼 시중에 풀린 달러를 흡수한 것이다.

트럼프가 보기에 중국의 재무부 채권 매각 시 연준은 양적 긴축에서 양적 완화로 다시 전환해야 한다. 금리 인상 속도를 늦추고 중국이 쏟아내는 국채 물량을 소화해야 한다. 이와 함께, 연준은 보유 자산의 만기를 늘리는 조치를 병행할 수 있다. 동시에 재무부는 발행하는 채권의 만기 조절에 들어갈 수 있다. 만기 1년 이하인 채권(Treasury Bill; TB)의 발행량을 늘리고, 만기 1년 이상~10년 이하인 채권(Treasury Note; TN)의 발행량을 줄이는 것이다. 만기가 빠른(발행일이 오래된) 채권부터 중국이 매각하는 것이 주는 충격을 상쇄하고 현금 유동성을 확보하기 위해서다. 여기에 더해, 한국을 비롯한 ‘흑자 동맹국들’의 중앙은행이 일부 물량을 소화해준다면 금상첨화다. 만기 10년 이상~30년 이하인 채권(Treasury Bond; TB)을 외국계 중앙은행들은 통상적으로 보유하지 않는다.

www.cfr.org/blog/what-would-happen-

if-china-started-selling-

its-treasury-portfolio

www.cfr.org/blog/what-would-happen-

if-china-started-selling-

its-treasury-portfolio

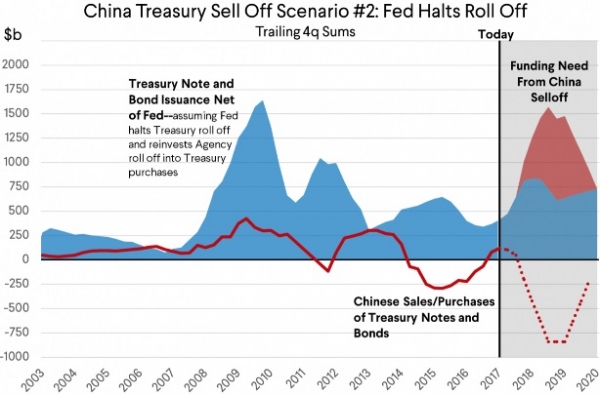

'골드만삭스글로벌투자연구’가 분석한 재무부 채권 발행 추정치를 바탕으로 대외관계위원회가 분석한 결과를 보면, 중국의 채권 매각 상황이 영향을 주기는 하지만 충분히 감당 가능한 것으로 나온다. 특히 연준이 태도를 바꿀 때와 그렇지 않을 때로 나눠보면 연준이 태도를 바꿀 때 재무부 채권 순발행액이 크게 줄어드는 등 대응이 한층 더 수월하다. 연준이 기존 태도를 고수할 경우 재무부 순채권 발행액은 대금융위기 때 최고치(1조6천억달러)를 훨씬 웃도는 2조1천억달러 어치에 이르는 반면, 태도를 바꿀 경우 1조5천억원달러 어치에 머무르는 것으로 추정된다. 발행 금리가 높아지는 상황에서 순발행액이 적으면 적을수록 이자 부담이 적어지는 만큼 위기 관리 비용이 더 적게 드는 셈이다.

연준이 태도를 바꿀 경우 이자 부담만 적어지는 게 아니다. 재무부 채권 발행이 늘어나면 채권 가격은 떨어지고 채권 금리는 올라갈 가능성이 높다. 중국을 대신해 재무부 채권을 사들이는 흑자 동맹국 중앙은행들도 높은 금리를 요구하게 되기 때문이다. 이는 달러 가치 하락으로 이어져 무역적자 폭을 줄이는 효과를 낳을 수 있다. 반대로 위안화 가치는 올라가고 중국 경제에 주는 효과는 좋지 않다. 환율조작국 지정을 통해 트럼프가 노리는 목적과 같아지는 셈이다.

이런 이유에서 중국이 실제로 핵 옵션을 사용할 수 있을 것이냐에 대해 회의적인 시각이 많다. 일단 채권 매각에 들어가면 가격이 떨어지게 되는데 중국은 이로 인한 손해를 감수해야 한다. 유로화 국채나 일본 국채를 사들일 경우 이들 채권의 가격은 올라가고 금리는 하락하는데 여기서 또 한 번 손해를 봐야 한다. 이래저래 양쪽에서 손해라는 얘기다. 중국으로서 최선은 ‘더 이상의 재무부 채권 매입은 없다’는 태도로 대응하는 것이다. 만기가 돌아오는 대로 그대로 놔두는 것이다. 그러면 중국의 보유 물량은 자연 감소한다. 그러면 채권 가격은 내리고 채권 금리는 올라간다. 중국이 이런 접근을 할 경우, 연준의 금리 인상 정책은 중국에 나쁘지 않다. 채권 금리가 올라가면서 챙기는 이자 수입이 짭짤해지기 때문이다. 트럼프 행정부 아래에서 증가 속도가 빨라지고 있는 재정적자를 충당하기 위해 재무부 채권 발행량을 늘려야 하는 미국의 사정도 충분히 이용할 수 있다. “연준이 제 정신이 아니다”는 트럼프의 격한 비난이 이런 상황 인식과 맞닿아 있을 수 있다.

핵무기는 사용을 위협할 때 그 효과가 가장 크다. 실제 사용하면 상대방을 끝장내지 않는 한 자신 역시 궤멸적 타격을 받게 된다. 서로가 서로를 파괴할 수 있다는 상호확증파괴의 인식 속에서 공포의 균형을 달성한다. 미‐중 무역분쟁에서 중국의 재무부 채권 매각이라는 것 역시 비슷한 성격을 지닌다. 이런 시도를 시행에 옮길 경우 오히려 되레 중국이 손해를 볼 위험성이 높다. 오히려 중국은 현상 유지를 하며 ‘추가 재무부 채권 매입은 없다’는 정도의 접근을 하는 게 유리하다. 반면 미국으로서는 ‘치킨 게임’으로 끌고 가는 게 낫다. 중국이 사용할 수 있는 대응 수단이 별로 남아 있지 않은 상황에서 중국이 대화와 타협의 손짓을 먼저 보낼 가능성이 그만큼 커지기 때문이다. 공화당 내 다수까지 연준의 금리 인상을 찬성하는 분위기 속에서 이런 시나리오까지 염두에 두면서 연준에 대한 맹비난을 하는 것이라면, 트럼프에게 ‘무능력’이란 잣대는 적합지 않을 듯하다.