자금조달 비용 높은 중소규모 은행의 지급위험 항존

[이코노미21 조준상 선임기자] 국제통화기금이 금융시장 충격을 줄이기 위해 중국이 긴급하게 은행 정리 체제(bank resolution regime)를 도입할 필요성이 있다고 촉구했다.

국제통화기금은 최근 발표한 ‘2019 글로벌 금융안정보고서’에서 지난 5월 이후 중국에서 세 차례 일어난 부실은행 구제 조처와 그 영향을 평가하며 이런 대응을 요청했다. 보고서 제1장(글로벌 금융 안정성 개괄)은 중국의 최근 은행 구제금융사테와 관련한 별도의 분석에서 이런 구제 조처들이 세 가지 측면에서 중국 금융시스템의 취약성을 드러냈다고 평가했다.

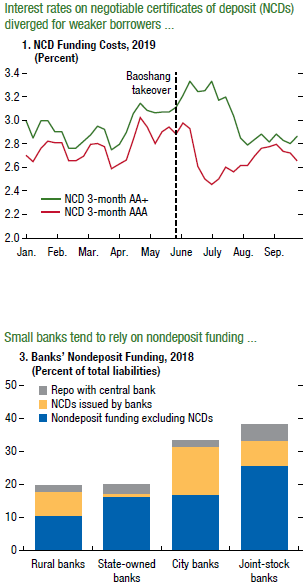

은행별 수신(자금조달) 구성의 차이(아래).

자료: IMF

첫째, 유동성과 자금위기이다. 보고서는 구제 조처가 취해진 세 개 은행이 놓인 상황은 독특한 게 아니라는 것이다. 재무 관련 연간보고서를 늦춘 12개 이상의 은행들에 속해 있었을 뿐 아니라, 수많은 시와 지방 상업은행들과 같은 중소 규모 은행들처럼 수신기반이 예금이 아닌 비예금 위주로 이뤄져 있지 않고 대출 이외의 그림자금융(섀도 뱅킹)을 통한 위험한 투자자산이 많았고 자본이 적고 수익성이 낮았다는 게 보고서의 평가다.

둘째, 은행과 비은행 금융기관, 투자기구(investment vehicle) 사이에 방화벽이 없이 얽히고 설킨 상호의존성과 순환성이 금융 충격을 증폭할 위험성이 있다는 것이다. 예를 들어 중소 규모 은행들은 주요한 자금조달수단으로 양도성예금증서(CD) 발행에 의존하고, 투자기구들은 이 양도성예금증서에 대규모 투자하고, 같은 은행들이 이들 투자기구에 대한 대규모 투자자이거나 보증자인 순환고리가 형성돼 있다는 것이다.

셋째, 은행이 발행하는 자산관리상품, 신탁 등 은행이 투자해 만든 투자기구 안의 만기불일치 위험이 커지고 있다. 예를 들어 이들 투자기구는 지방정부 대출을 포함해 장기투자 프로젝트에 신용을 공급하는 반면, 자금조달은 양도성예금증서는 물론 예금 기반이 아닌 단기수단을 통해 조달하고 있다는 것이다.

지난 5월 중국인민은행과 중국은행보험규제위원회는 내몽고 지역의 소규모 소형은행인 바오샹은행에 700억위안을 투입하는 국유화를 20년 만에 단행하고, 5천만위안(약 87억원)까지 전액보장 등 예금자 보호 조처를 취하면서 중국 5대 은행의 한 곳인 중국건설은행(CCC)의 정상화를 지원하도록 했다. 올해 7월에는 랴오닝성 지역의 중규모 은행인 진저우은행에 대한 자본확충이 있었다. 국유화가 아니라 중국 5대 은행에 속하는 공상은행(ICBC) 30억위안을 포함해 3개 은행이 20~25%의 자본을 투입하는 형태였다. 지난 8월에는 중국 국부펀드인 중국투자공사(CIC)의 자회사를 통해 산둥성 옌타이시에 소재한 헝펑은행을 국유화했다.

보고서는 구체적인 상황에 기초해 바오샹은행, 진저우은행, 헝펑은행에 대해 상이한 접근법이 취해졌을 것이라면서도 “시장유동성을 유지하면서 중국 금융시스템 발전을 위해 필요한 거래상대방에 대한 지급위험(solvency risk)을 도입하는 것은 섬세한 작업”이라고 강조했다. 특히 “(중국 당국의) 암묵적 보증으로 더 어려운 작업”이라고 덧붙였다.

또한 보고서는 최근 사태로 일어난 유동성과 자금조달 압박, 지급 불이행 위험이 예금 수신 등 자금조달을 위한 비용을 높일 것이라고 추정했다. 은행들이 자본적정성 기준은 바젤Ⅱ에 따라 핵심(기본)자기자본(티어1)을 은행 평균인 10.5%로 높이고 대차대조표 부채와 그림자금융의 절반에 대한 적정자본을 보유하기 위해서는 중소 규모의 은행들이 자본 확충과 여신 축소 등을 벌여야 할 것으로 내다봤다.

중국의 은행시스템은 △공상은행, 건설은행 등 5대 은행 △주정부와 지방정부 소유의 주식회사 형태의 은행과 지방의 소은행 등 이중구조로 돼 있다.

중국 정부는 중소기업 대출 확대라는 정책목표를 달성하기 위해 거대은행들의 담보 기준을 완화시켜 왔는데, 거대은행들의 상대적으로 낮은 자금조달비용과 결합해 우량 고객 확보에서 유리했다는 평가가 지배적이다. 이로 인해 소규모 은행들에 비우량 고객들이 몰리면서 은행의 수익성이 악화하고 부실채권이 쌓임과 동시에 소규모 은행들은 높은 수익성을 쫓아 대차대조표 상에 드러나지 않는 그림자금융에 치중해 왔다는 게 정설이다.

국제통화기금의 ‘은행 정리 체제’(예를 들어 1999년 설립된 우리나라의 정리금융공사와 같은) 도입 촉구는, 중국의 부실은행 정리가 일시적인 게 아니라 구조적임을 시사한다. 그때그때 국유화나 거대은행 5개를 동원한 민간자본 확충 등 선택적 대증요법이 아니라 투명성과 책임성 등에 따른 일관된 체계를 확립해 대응해야 함을 제안한 것이라는 얘기다. 실제로 민간자본 확충에 동원되는 거대은행들이 이를 감당할 여력이 현재로서는 있을지 모르지만 향후 누적될 경우 덩달아 이들 은행도 취약해지면서 위험을 늦추는 데 그칠 수 있다는 우려가 나오고 있다. [이코노미21]