이준구 교수, 법인세 인하에 대해 논리적 반박

법인세 인하 기업의 생산량 증가로 이어지지 않아

세금을 덜 내 기업의 수익성은 좋아지지만

기업 투자‧고용 증가로 이어진다는 것은 논리적 억측

[이코노미21 양영빈] 최근 추경호 부총리 겸 기획재정부 장관은 법인세 최고세율을 25%에서 22%로 낮추는 방안을 제안했다. 추경호 부총리는 법인세 인하가 현 시점에서 왜 중요한 정책 과제가 될 것인가를 “법인세 인하→기업 수익성 제고→기업 투자 및 고용 증가→GDP 성장→세수 확대”라는 설득력 있어 보이는 논리를 통해 법인세 인하를 적극 추진하고 있다.

이러한 논리가 제대로 성립하려면 매 단계의 연결이 매끄러워야 하는데 주류 경제학은 이 논리를 정면에서 반박한다. 미시경제학, 재정학 등 여러 베스트셀러 교과서의 저자이자 서울대학교 경제학부 명예교수인 이준구 교수는 매우 간단한 모형으로 추경호 부총리의 법인세 인하에 대해 논리적으로 반박한다.

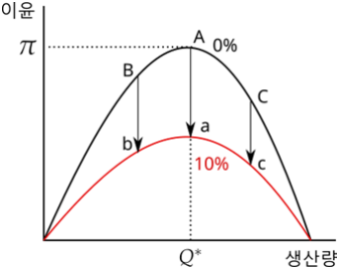

법인세 인하가 기업의 투자에 미치는 영향을 주류 경제학의 논리로 분석하자면 이윤극대화를 목표로 하는 기업의 행동을 분석하는 것에서 출발해야 한다. 다음 그림은 법인세가 0%일 때 기업의 최적 생산량을 나타낸다. A는 기업의 생산량이 0이고 따라서 이윤도 0인 지점이다. B는 기업의 생산량이 너무 과도해 비용이 많이 들어 이윤이 0이 되는 극단적인 지점이다. 이윤극대화를 하는 기업은 생산량을 Q*가 되게끔 생산하게 된다. 이윤과 생산량이 종을 엎어 놓은 모습을 띄는 것은 미시경제학의 중요한 성과 중에 하나다.

이 상태는 법인세가 0%인 경우이고 이윤이 전부 기업으로 귀속되는 상황이다. 만약 법인세가 0%에서 10%로 인상되면 기업의 행동이 어떻게 바뀌게 될 것인가는 같은 그림으로부터 출발한다.

검은색 곡선은 법인세가 0%인 경우에 기업의 생산량과 이윤을 나타낸다. 검은색 곡선 위에 있는 A, B, C 점들은 법인세가 10% 인상됨에 따라 이윤이 10%만큼 감소해 a, b, c로 이동한다. 법인세 를 10% 인상한 경우에 기업의 생산량과 이윤의 관계는 빨간색 곡선으로 표현된다. 빨간색 곡선에서 이윤극대화를 추구하는 기업의 생산량은 법인세가 0%인 경우와 마찬가지로 여전히 Q*이다. 법인세가 10%에서 0%로 인하되는 경우에도 마찬가지로 기업의 생산량은 여전히 Q*에서 결정된다. 기업의 생산량이 Q*에서 고정된다는 것은 법인세 인하가 투자 및 고용 증가를 수반해야 하는 기업의 생산량 증가로 이어지지 않음을 의미한다.

“법인세 인하→기업 수익성 제고”는 당연히 맞는 말이다. 세금을 덜 내니 기업의 수익성이 좋아지는 것은 당연하다. 그러나 법인세 인하가 기업 투자 및 고용 증가로 이어진다는 것은 논리적으로 억측일 뿐이다. 행정부는 국민경제 전체를 조율하는 막중한 책임을 지고 있는 기관이지 개별 기업의 수익성을 올리기 위해 존재하는 기관이 아니다.

기업이 대규모 투자를 결정할 때 가장 큰 기준은 사업성 또는 기대이윤이다. 새로 구상한 사업에 대한 전망이 좋을 때 투자를 결정하지 법인세가 낮아져서 투자하는 기업은 없다.

예를 들어 영업이익률이 10%인 회사가 1조 규모 신사업을 진행할 때 법인세가 25%에서 22%로 인하되면 기업은 1조*10%*(25%-22%) = 30억의 추가 수익이 생긴다. 영업이익이 1000억인 사업을 진행할 때 30억의 추가 수익으로 투자를 결정하는 기업은 없을 것이다.

기업친화적 정책은 그 나름의 의미를 가진다. 기업활동을 하는데 있어서 불필요한 규제를 철폐해 기업활동을 지원하는 것은 정부의 중요한 역할이다. 그러나 “법인세 인하→기업 수익성 제고→기업 투자 및 고용 증가→GDP 성장→세수 확대”라는 유사 경제학 논리에 기대 개별 기업의 수익을 개선하는데 치중하는 현 경제정책팀의 모습은 미국에서도 이미 효용성이 거의 없는 것으로 판명된 낙수효과를 주장하는 게 아닌가 하는 우려가 든다. [이코노미21]