연준의 최대 관심사는 인플레이션 억제

파월 “아직 경기침체라고 볼 수 없어”

[이코노미21 양영빈] 미 연방공개시장위원회(FOMC)는 시장의 예상대로 75bps 금리인상을 단행했다. 이에 따라 미국의 정책금리 범위는 2.25%~2.50% 내에서 정해지게 된다. 파월 연준의장의 기자회견 모두 발언 첫 문장에서 “자신과 자신의 동료들은 인플레이션을 잡기 위해 강하게 헌신할 것”이라는 표현을 사용했다. 또한 인플레이션을 총 16번 언급하여 연준의 최대 관심사가 여전히 인플레이션을 억제하는 것에 있다는 것을 느낄 수 있다. 이번 금리인상으로 일일물역레포 금리는 2.3%, 은행의 지급준비금이 받는 금리는 2.4%로 상향 조정된다. 양적긴축은 예정대로 매월 300억달러(국채), 175억달러(MBS) 감축을 해왔으며 9월부터는 각각 600억달러, 350억달러씩 감축할 것을 밝혔다.

인플레이션뿐만 아니라 노동시장이 매우 견고한 흐름(과거 3개월간 월평균 375,000 고용 증가)을 보이고 있어서 당분간 연준은 실업보다는 인플레이션 억제에 중심을 둔 정책을 펼 것이 예상된다. 연준이 생각하는 장기적인 인플레이션 적정치는 2%임을 또 한번 강조해 기존의 입장을 고수하고 있음을 알 수 있다.

연준 인싸이더(Fed Insider)로 유명한 닉 티미라오스 월스트릿저널 기자는 5, 6, 7월 기자회견장에서 파월을 바로 마주보는 최고의 자리(앞줄 가운데)에서 질의 응답을 가졌다. 닉 티미라오스는 전체 기자회견을 정리하면서 파월의 “다름 FOMC가 열리는 9월 20~21일에 75bps 인상을 할 수 있지만 그러한 결정은 지금과 9월말의 데이터에 의존한다”다는 발언을 앞으로는 기자회견 형식의 포워드 가이던스가 없어질 것이라는 독특한 해석을 내놓았다. 연준의 포워드 가이던스는 시장과 긴밀히 소통하고 시장을 놀라게 하지 않는 연준의 전통적인 원칙이다. 닉 티미라오스의 말대로 포워드 가이던스를 통한 시장과의 소통이 무력화되면 시장은 굉장한 변동성에 시달릴 것이다. 이번 침묵기간(blackout period)이 시작한 첫날에 닉 티미라오가 75bps 금리인상을 예상했는데 포워드 가이던스가 없어진다는 것은 지난 6월 FOMC가 좋은 사례라 할 수 있다. 시장은 50pbs를 예상하고 있었는데 FOMC 이틀 전에 닉 티미라오스의 기사를 통해 75bps 인상이 보도된 경험을 보면 향후의 포워드 가이던스가 어떤 형식을 띠게 될 것인지 미리 예상해 볼 수 있다.

최근 옐런 재무장관과 전 재무장관이었던 래리 서머스의 논쟁 주제이기도 한 경기침체에 대한 질문에서 파월은 옐런과 같은 입장을 유지했다. 파월은 연준은 경기침체를 선언하는 기관이 아니라는 것을 분명히 하면서 현재의 고용 조건상에서 단지 GDP 성장률이 2개 분기 연속 마이너스를 기록하는 것만으로 경기침체로 볼 수 없다는 의견을 분명하게 애기했다. 아틀란타 연준은 GDPNow라는 GDP 예상 값을 발표하는데 어제 나온 전망치는 2분기의 GDP 성장률이 -1.2%로 나와 경기침체 논란은 한층 더 가열될 전망이다.

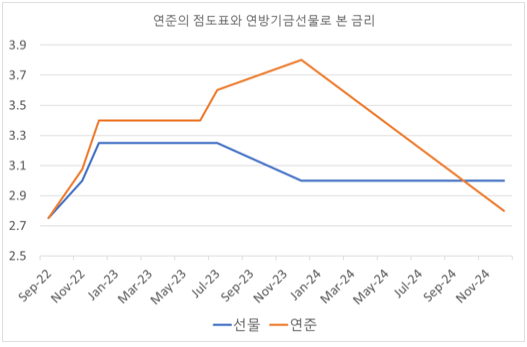

연준은 3, 6, 9, 12월에 경제전망요강(Summary of Economic Projections, SEP)를 발표한다. 2달뒤 FOMC에서 SEP를 발표하는데 이번 기자회견에서 파월은 지난 번 6월 SEP를 여러 번 언급하며 연준은 6월 SEP를 참조해 정책 결정을 할 수밖에 없다는 발언이 있었다. 6월 SEP에서 연준위원들의 점도표에서 본 연방기금금리와 연방기금선물 시장에서 본 시장이 예측하는 금리는 다음과 같다. 내년 말의 단기금리가 무려 80bps 가까이 차이가 나고 있음을 볼 수 있다. 두 금리 차이는 시장이 연준에 금리 인하를 기대하는 심리가 반영된 연준 피벗(Fed pivot) 또는 연준 풋(Fed put)이라고 할 수 있다.

50bps 금리인상을 한다는 이야기가 있어 주식시장 강세를 이끌었지만 문맥으로 본 의미는 새로 들어오는 데이터에 의존해서 결정을 한다는 것이어서 시장의 변동성이 예상된다. 닉 티미라오스의 평가대로 연준이 기존의 포워드 가이던스를 포기한 것인지 향후 두 금리가 수렴하는 여부를 보면 쉽게 판단할 수 있다. 현재 상태로는 파월의 50bps 금리인상은 시장 데이터가 안 좋아지면 단서가 붙은 만큼 위험자산 투자에 주의를 기울여야 할 때이다. [이코노미21]