초기에 집중된 이자납부 부담을 줄이기 위해 대출금 조기상환 인기

[이코노미21 양영빈] 중국에서 부동산을 둘러싼 두가지 상반된 움직임이 시장의 주목을 받고 있다. 하나는 개발업체에 주택대금을 미리 지불했지만 후속 공사 중단으로 입주가 지연되고 이에 대한 자구책으로 주택 구매자들이 은행대출금 상환 거부로 대응한 움직임이다. 또 다른 하나는 이미 입주가 완료된 주택 구매자들이 만기가 20~30년이 남았지만 대출금을 조기 상환하려는 움직임이다. 대출금 상환을 거부하는 것과 대출금 조기 상환을 하려는 시도가 동시에 벌어지고 있다. 두가지 움직임은 서로 정반대인 것처럼 보이지만 실상은 둘 다 모두 극심한 경기침체로 인한 부동산 가격 하락에 기인한다.

제로 코로나 정책 이후 경제가 어려워지자 경기 부양책으로 중국 각 지역에서는 부동산 대출금리를 낮추거나 부동산 매입 자격 요건 완화하는 등 여러 대책을 앞다퉈 내 놓았다. 그러나 부동산 시장은 좀처럼 되살아날 조짐이 안 보인다. 다른 한편에서는 경기침체로 각종 주식 펀드나 대체 투자상품의 수익률이 마이너스를 기록하고 있는 실정이다. 여유 자금이 있었다면 이전에는 높은 수익률이 기대되는 대체 투자상품에 투자했지만 이제는 대체 투자상품조차 마이너스 수익률을 보이고 있어 이 또한 적절한 투자 대상이 아니다. 이러한 상황에서는 여유돈이 있는 투자자들의 투자 결정은 손실을 줄이는 방향으로 움직이게 된다. 마땅한 대체투자 상품이 없는 환경에서 비용을 최소화할 수 있는 주택대출금 조기 상환이 대안이 된 것이다.

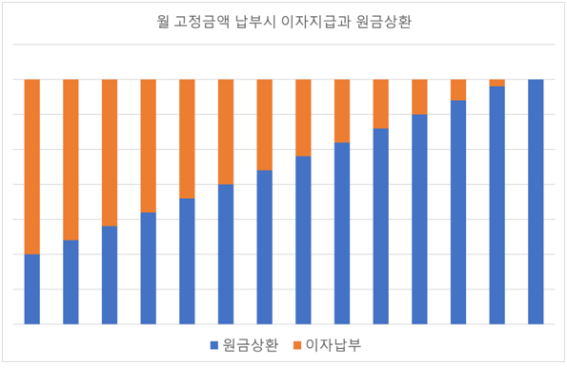

중국의 대출금 상환 제도는 대체로 매달 고정금액을 납부하는 방식을 채택하고 있다. 매달 납부하는 고정 금액에는 원금 상환과 이자 납부가 포함돼 있다. 이자율 6%, 20년간 100만위안을 대출받아 주택을 구매한 경우 매달 고정액 7164위안을 납부해야 한다. 7164위안을 240개월(12*20년) 동안 납부해야 하는데 매달 납부액에서 지급하는 이자와 원금 상환이 조금씩 다르게 된다. 초기에는 이자 지급이 원금상환보다 크고 점차 원금상환액이 커지게 된다. 다음 그림은 시간에 따른 이자지급액과 원금상환액의 추이를 보여준다.

전체 상환 스케줄의 초기에 집중된 이자납부 부담을 피하기 위한 동기에서 대출금 조기상환이 인기를 얻고 있다.

조기상환과 대출금 상환거부는 표면적으로는 정반대의 극단인 것처럼 보이지만 사실은 동전의 앞면과 뒷면과 같은 관계이다.

제로코로나 정책이 당분간은 풀릴 기미는 보이지 않고 각종 대체 투자상품은 마이너스 수익률을 기록하고 있는 상황에서 부동산 경기마저 매우 안 좋은 상태가 계속되고 있다. 이미 집을 인도 받은 중산층은 여유 자금을 새로운 대체투자상품에 투자하기 보다는 기존의 비용을 최소화하느라 조기상환을 추진하고 있다. 은행 대출을 받아 주택매입대금을 지불했지만 아직도 집을 인도받지 못한 중산층은 대출금 상환 거부로 맞서고 있는 중이다.

부동산 가격은 언제나 오른다는 믿음이 중국식 선분양제도와 대출제도의 근간이었다. 부동산 시장을 지탱해온 이 신앙에 의심이 들기 시작하는 지금 조기상환과 상환거부의 기묘한 동거가 시작되고 있다. [이코노미21]