연준이 MBS를 줄이지 않고 있다는 억측까지 나와

MBS가 감소하지 않은 것은 독특한 결제구조 때문

9월부터 국채 600억달러, MBS 350억달러 감소

9월 만기인 국채 436억달러로 목표금액보다 적어

모자라는 부분은 T-Bills을 처분하는 방식으로 해결

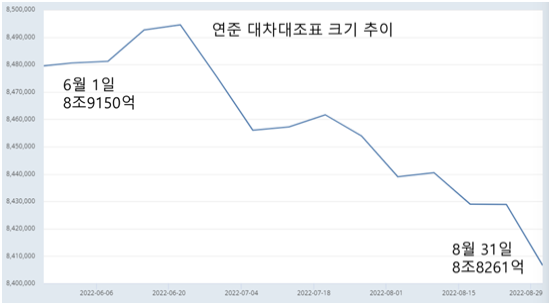

[이코노미21 양영빈] 연준은 6월부터 3개월 동안 국채는 300억달러, MBS는 175억달러의 양적긴축을 해왔다. 따라서 연준의 자산은 다른 항목에 큰 변화가 없다면 1425억달러가 감소해야 한다. 그러나 연준의 대차대조표의 크기를 보면 6월 1일 대비 감소규모는 890억달러이다. 연준이 계획한 것보다 535억달러가 덜 감소한 것으로 보인다.

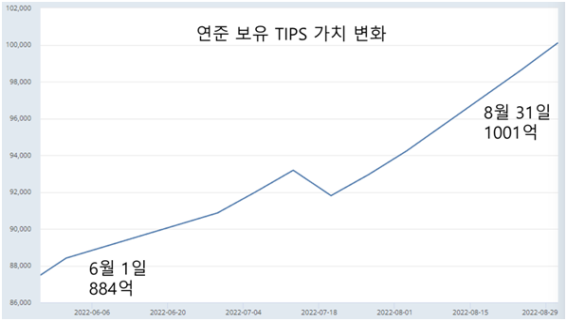

처음 계획과 불일치하는 부분은 크게 두 가지 요인에서 비롯된다. MBS 만기가 도래해 연준이 MBS를 대차대조표에서 떨어낼 때 3개월의 시간이 걸리는 복잡한 결제구조가 첫번째 요인이고 또 다른 중요한 요인은 물가연동채권(TIPS, Treasury Inflation-Protected Securities)이다. 물가연동채권은 물가가 변한만큼 원금이 변하는 채권이다. 물가가 오르게 되면 TIPS의 원금도 동일한 비율만큼 오르게 된다. 반대로 물가가 떨어지면 TIPS의 원금도 동일한 비율만큼 감소한다. 최근 급격한 물가 상승은 연준이 보유한 TIPS의 가치를 상승시켰으며 대략 6월 1일 대비 117억달러 정도가 증가했다.

연준이 보유한 국채는 6월 1일 대비 현재 758억달러가 감소했다. TIPS의 가치 상승에 의해 생긴 증가를 감안하면 연준이 보유한 국채의 순 감소는 875억달러(758억+117억)가 된다.

6월부터 8월까지 3개월간 매달 300억달러씩 양적긴축의 결과 감소해야 하는 900억달러와는 근소한 차이가 난다. 양적긴축의 2/3를 차지하는 국채 쪽의 감소는 잘 진행되고 있음을 알 수 있다.

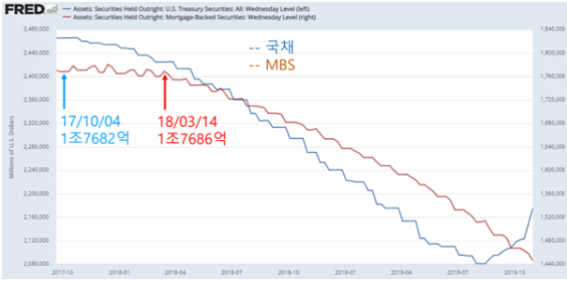

MBS는 여전히 논란의 중심에 있다. MBS의 복잡한 결제구조 때문에 생기는 현상인데 연준이 MBS를 줄이지 않고 있다는 억측까지 나오고 있다. 이를 판단하기위해서는 이전의 양적긴축을 참조하는 것이 가장 좋은 방법이다. 이전의 양적긴축은 2017년 10월부터 2019년 7월까지 진행되었으며 당시의 긴축 규모는 처음 3개월은 국채, MBS의 감소 규모가 각각 60억달러, 40억달러였다. 다음 3개월인 2018년 1월부터 3월까지는 각각 120억달러, 80억달러였다.

양적긴축이 시작된 2017년 10월 4일의 양적긴축의 결과 연준 보유의 국채와 MBS를 보면 5개월 후 시점인 2018년 3월 14일에 국채는 예정된 대로 줄었으나 MBS는 오히려 증가했음을 알 수 있다. 과거 첫번째 양적긴축을 참조한다면 현재 진행되고 있는 2차 양적긴축도 비슷한 경로를 겪게 될 것이라는 예상을 할 수 있다. 양적긴축이 3개월 동안 진행되었지만 MBS가 감소하지 않는 현 상황은 MBS의 독특한 결제구조에서 비롯된 것이지 전혀 이상한 일이 아님을 알 수 있다.

9월부터 연준의 양적긴축 규모는 이전의 두배로 늘게 된다. 국채는 600억달러, MBS는 350억달러 감소하게 되며 매달 950억달러의 연준 보유자산이 줄게 된다. 만기가 돌아오는 국채 규모가 600억달러보다 작으면 모자라는 부분은 T-Bills(만기 1년 이하 단기국채)을 처분하는 방식으로 해결한다.

9월 양적긴축에서 주목해야할 것은 만기가 돌아오는 국채(만기 1년 초과) 규모가 436억달러라는 사실이다. 9월부터 국채는 600억달러가 감소하게 되는데 만기가 돌아오는 국채가 이보다 작으므로 9월 양적긴축에서는 T-Bills 보유 감소가 164억달러 정도가 될 것이다. 시중에서는 T-Bills에 대한 수요가 매우 높다. 만기가 짧아 이자율 위험이 적어 담보가치 안정성이 다른 어떠한 국채보다 좋기 때문인데 큰 수준은 아니지만 164억달러의 T-Bills 공급은 가뭄에 이슬비 정도의 역할은 하리라고 예상된다. [이코노미21]