요구불예금과 대출의 유동성 차이가 뱅크런의 근본적인 원인

뱅크런 예방하기 위한 효과적 수단으로 예금보험의 중요성 강조

이 모델로는 2008년 금융위기를 설명하기에는 적합하지 않아

금융위기 결과 시작된 양적완화 이제야 본격 양적긴축으로 가고 있어

[이코노미21 양영빈] 올해 노벨경제학상은 금융위기 당시 연준의 수장이었던 버냉키, 그리고 뱅크런을 규명한 업적으로 다이아몬드, 디빅 교수에게 돌아갔다. 버냉키는 연준의장으로써 금융위기를 극복해낸 업적도 있지만 학문적으로는 1930년대 미국 대공황에 대한 연구에서 은행의 역할을 규명한 점이 있다.

버냉키는 경제위기 시 갑작스러운 예금인출 파동(뱅크런, Bank run)이 위기를 더욱 증폭시켜 불황을 더욱 심화시키는 것을 이론적으로 정식화 했다.

다이아몬드(Diamond), 디빅(Dybvig) 교수는 1983년 논문(DD83)에서 뱅크런을 자세히 설명했다. DD83에서 은행은 요구불예금(Demand deposit)을 발행하고 요구불예금에 대한 이자보다 더 높은 이자로 대출한다. 요구불예금은 언제든지 예금자가 찾을 수 있는 매우 높은 유동성을 지니고 있다. 그러나 대출(Loan)은 10년 만기 등으로 만기가 정해져 있으며 즉각 현금화할 수 없기 때문에 유동성이 요구불예금보다 훨씬 떨어진다.

DD83에서는 은행의 대차대조표에서 부채는 요구불예금이며 자산은 대출인데 둘 사이의 유동성 차이가 뱅크런의 근본적인 원인이 된다. 은행은 유동성을 포기하는 대가(요구불 예금 발행)로 더 높은 금리(대출금리)를 추구한다.

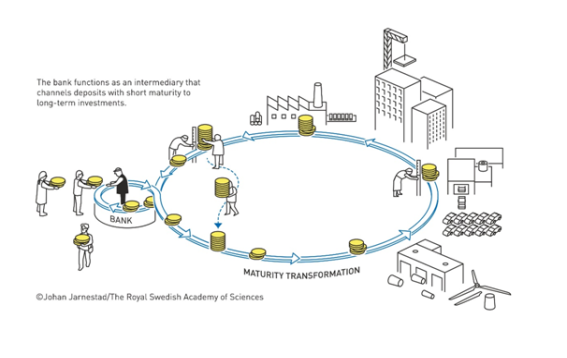

흔히 은행을 저축과 투자를 매개하는 중개기관으로 생각한다. 이런 전형적인 관점에서는 은행은 예금을 받고(Deposit taking) 투자자금을 필요로 하는 주체에게 대출(Loan)을 한다. 이번 노벨경제학상을 설명하는 스웨덴왕립과학원의 설명자료를 보면 은행을 전형적인 중개기관으로 인식하고 있음이 드러난다. 그림 자료에서 은행은 만기가 짧은 예금을 받고 만기가 긴 투자자금을 대출하고 있음을 보여준다.

그러나 DD83 논문은 다른 이야기를 한다. DD83 원문을 보면 “First, banks issuing demand deposits(요구불 예금을 발행하는 은행) can improve on a competitive market by providing better risk sharing among people who need to consume at different random times.”로 되어있다. 이는 은행이 예금을 ‘받아서’ 투자대출을 하는 것이 아니라 예금을 ‘발행(창조)’하는 것을 의미한다. 더군다나 DD83에서는 예금은 은행에 의해 발행되지 여윳돈이 있는 주체로부터 예금을 받는(Deposit taking) 것에 대한 언급이 전혀 없다.

물론 DD83의 주제는 은행이 어떻게 대출을 하는가 대한 것은 아니다. DD83의 핵심 주제는 뱅크런의 원인과 그것을 어떻게 막을 것인가에 있다. 은행의 예금에 대한 기원은 DD83의 주된 관심은 아니었지만 스웨덴왕립과학원의 설명 자료는 DD83이 설명하는 것과는 명백히 다르다.

DD83는 은행이 수행하는 만기변환(Maturity transformation) 기능이 본질적으로 뱅크런에 노출되어 있음을 주장한다. 그리고 뱅크런을 예방하기 위한 효과적인 수단으로 예금보험의 중요성을 강조한다.

DD83 모델의 한계는 전형적인 뱅크런만 설명할 수 있다는 점이다. 또 이 모델은 경제에 하나의 은행만 있는 것을 가정하는데 따라서 위기가 발생했을 때 위기가 경제 전반에 걸쳐서 퍼져 나가는 메커니즘을 규명하지는 못한다. 이 모델로는 2008년 전세계를 공포의 도가니로 몰았던 금융위기를 설명하기에는 적합하지 않다. 금융위기 당시 전통적인 의미의 뱅크런은 거의 발생하지 않았다. 당시에 발생한 위기는 DD83 모델에서 이야기하는 일반적인 시중은행이 아니라 리만브라더즈 같은 투자은행(Investment Banks)에 집중됐다.

전통적으로 은행은 ‘대출을 일으키고 보유하는’(originate-to-hold) 단순한 비즈니스 모델을 채택했지만 금융 자유화 이후 투자은행의 등장과 함께 ‘대출을 일으키고 분산하는’(originate-to-distribute) 복잡하고 이해하기 어려운 방식이 주를 이루었다. 2008년 금융위기의 주범은 originate-to-distribute의 긴 연쇄고리를 담당했던 수많은 그림자 금융(Shadow Banking)의 실패에 있다.

연쇄고리의 출발점에는 레포시장이 있었는데 레포시장의 사실상 붕괴는 리만브라더즈가 더 이상 버티지 못하고 무너지게 한 가장 큰 요인이었다. 이제는 공개된 당시 연준 의사록을 보면 연준위원들의 레포시장, 그림자금융, SIV(투자전문회사), ABS(자산담보부증권) 등에 대한 이해도가 매우 낮았음을 볼 수 있는데 지금도 여전히 금융 위기에 대해서는 DD83의 모델의 상황 인식에 머무르는 듯한 느낌을 많이 받는다.

더 늦으면 안 되겠기에 노벨상을 수여했을 수도 있지만 적어도 2008년 위기에 대한 설명으로 DD83은 적합하지 않다. 2008년 위기에 대한 원인 규명은 아직도 끝나지 않은 논쟁이다. 금융위기 결과 시작된 양적완화(QE)는 이제야 본격적으로 양적긴축(QT)으로 가고 있다. 15년이 흘렀지만 현실적으로 전세계는 아직도 2008년 금융위기의 영향권 아래에 있는 셈이다.

현실이 바뀌면 이론을 바꾼다고 설파한 케인즈처럼 QT라는 새로운 현실에서 금융과 경제의 안정을 도모할 수 있는 신선한 사고 틀이 필요할 때이다. [이코노미21]