역레포 자금을 시장이 원치 않는 유동성이라고 표현

월러, 미 국채시장의 유동성 문제를 가격 문제로 봐

국채시장에 유동성 부족시 가격 낮추면 해결된다고 주장

역레포 참여자에 지급하는 금리는 시장금리 아닌 정책금리

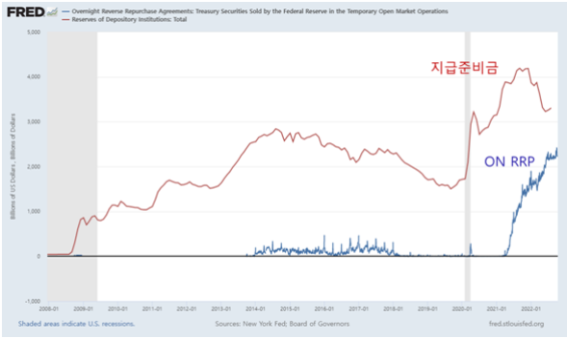

역레포가 2조달러까지 늘어난 것은 은행에 대한 규제와 시장구조 때문

국채가격이 싸더라도 SLR 규제 작동하는 한 은행 국채 매입할 수 없어.

[이코노미21 양영빈] 10월 7일 인터뷰에서 크리스 월러 연준이사는 미국 국채 시장에서의 유동성 문제에 대한 답변을 통해 국채 시장의 유동성 그리고 익일물 역레포(ON RRP)에 대한 관점을 밝혔다. 연준위원 중에서도 강성 매파로 분류되는 크리스 월러는 2조2천억달러 규모인 역레포 자금을 시장이 원하지 않는 유동성이라는 표현을 했다. 시장에 2조2천억달러의 초과 유동성이 있는 상태에서 국채 시장에서의 유동성 걱정은 기우에 불과하다고 얘기한 것이다.

월러 이사는 미국 국채시장의 유동성 문제를 가격의 문제로 본다. 그는 미국 명절인 할로윈 데이(10월 31일)에는 호박 유동성이 매우 높고 가격이 치솟지만 다음날인 11월 1일에는 호박 유동성이 뚝 떨어지면서 가격도 원래 수준으로 급락하는 비유를 든다. 마찬가지로 국채시장에 유동성이 부족하거나 시장에 스트레스가 생길 때는 가격을 낮추면(또는 국채 수익률을 올리면) 해결된다는 주장을 했다.

ON RRP의 유동성과 국채 시장의 유동성 문제의 본질을 가격으로 인식하면 시장경제의 원리에 따라 가격이 모든 것을 해결할 것으로 예상할 수 있다. 그러나 ON RRP 참여자에 지급하는 금리는 연준의 정책에 의해 결정되는 정책 변수이지 시장에 의해 결정되는 시장금리가 아니다. ON RRP 금리는 현재 연준의 정책금리의 하한 역할을 한다. 비슷하게 은행의 지급준비금에 대해 지급하는 IORB 금리는 정책금리의 상단 역할을 한다.

그러나 가격을 낮추면 매수자들이 몰리고 따라서 국채 시장에서의 유동성 부족문제는 저절로 해결될 것이라는 크리스 월러 이사의 주장은 QE의 결과로 만들어진 현재 미국 금융 시스템에 대한 안일한 이해를 보여준다.

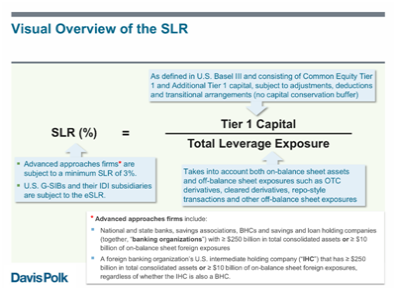

ON RRP가 현재 2조2천억까지 늘어난 것은 상품 사이의 가격의 문제보다는 은행에 대한 규제와 시장구조로부터 생긴 문제이다. ON RRP가 폭발적으로 증가하기 시작한 시점은 2021년 4월부터이다. 당시 금융시장에서의 가장 큰 변화는 코로나 팬데믹 이후 면제된 SLR(Supplementary Leverage Ratio)가 다시 발동되기 시작한 것이다. SLR은 2008년 금융위기 이후 금융기관의 부채비율 관리를 위해 설정한 비율이다. JPMorgan, Bank of America 같은 대형은행의 경우 은행의 자기자본/자산 비율이 6% 이상을 넘어야 한다.

바젤3 규약에 의해 SLR이 도입되었으며 가장 큰 문제점은 자산에 지급준비금이나 미국 국채 같은 초우량 자산을 넣어서 비율을 계산한다는 점이다. 은행의 부채비율을 관리하는 것은 은행에 문제가 생겼을 때 과도한 부채로 인한 파산을 막기 위한 것인데 그 계산에 가장 안전한 지급준비금과 미국국채 보유분을 포함하는 것은 상당히 가혹한 조건을 채택한 것이다. 다음 그림에서 Tier 1 Capital은 은행의 자기자본을 의미하고 Total Leverage Exposure는 자산 총액에 해당한다.

SLR 비율이 떨어지는 요인은 증자나 감자가 없다면 단기적으로 자산이 커지는 경우에 해당한다. 금융위기 이후 그리고 코로나 팬데믹 이후 연준의 지휘아래 진행된 QE는 은행의 지급준비금을 어마어마한 규모로 키웠다. SLR 비율의 분모가 커지면서(지급준비금 증가) SLR은 악화되었고 급기야 1년의 SLR 면제 유예기간이 끝난 2021년 4월부터 ON RRP 규모가 급증하기 시작했다. ON RRP는 연준이 애초에 ON RRP에 대해 가졌던 기대치를 한참 넘어선 규모로 성장했다.

QT를 진행하는 과정에서 연준뿐만 아니라 시장이 가장 크게 우려하는 것은 시장 충격이다. 연준은 이미 2019년 9월에 1차 QT의 실패 경험이 있다. 그때의 교훈은 안정적으로 필요한 지급준비금의 최소 규모(Least Comfortable Level of Reserves, LCLoR)에 대한 철저한 대비였다.

이 수치는 누구도 정확히 알 수는 없지만 현재 대체적인 합의점은 2조달러 정도이다. 지급준비금이 2조달러라면 큰 문제없이 QT를 진행할 수 있다는 이야기다. 연준은 현재 QT가 진행되면서 지급준비금의 큰 감소없이 시장이 필요로 하지 않는 유동성이 몰려 있는 ON RRP에서 자금이 빠져나와 연준의 대차대조표를 부드럽게 감소시킬 것이라고 생각하고 있다. 이 방식이 잘 작동하지 않는다면 그 이유는 국채 가격이 너무 높기 때문이라는 크리스 월러 이사의 생각과 일맥상통한다.

그러나 아직도 SLR 규제에 발목이 잡혀 있는 은행은 QT를 통해 연준이 밀어내는 국채와 재정적자 과정에서 재무부가 신규로 발행하는 국채를 살 수가 없는 상황이다. 설령 국채 가격이 싸더라도 대차대조표에 대한 SLR 규제가 작동하는 한 국채를 매입할 수가 없는 상태다.

최근 QT를 하면서 달러대비 각국 환율이 절하되고 환율의 변동성이 매우 커진 상태에서 해외 투자자나 해외 중앙은행은 미국 국채에 대한 수요가 현격하게 감소하고 있다. 일본만 하더라도 10년물 일본 국채 수익률이 0.25%이고 미국 10년물 국채 수익률이 4%에 가까워도 단순히 수익률 차이를 보고 미국 국채를 인수하지 않고 있다. 대형 투자자들은 해외 국채를 매입할 때 환헤지를 하는데 이 환헤지 비용이 높아진 환율 변동성으로 인해 국가간 국채 수익률 차이를 압도해 버렸기 때문이다.

QT를 하는데 있어서 가장 큰 고려 사항은 누가 미국 국채를 인수할 것인가에 있다. 전통적으로 미국 국채는 미국내 대형은행, 해외 중앙은행, 해외 대형 투자기관이었다. 미국내 대형은행은 SLR 등의 규제로 살 수가 없고 해외 중앙은행, 대형 투자지관은 환헤지비용이 너무 커서 매입할 수 없는 골치 아픈 상황에 있다.

크리스 월러 연준이사의 말처럼 단순이 가격이 해결해 줄 문제가 아니다. 2008년 이후 합리적이라고 생각해서 도입된 규제에 대한 근본적인 평가와 대책이 필요한 이유다. [이코노미21]

대형은행들이 운영하는 MMF도 있다고 이사님이 이전에 얘기해주셨는대 이럴경우 ON RRP보다 IORB가 높으니 QT로 인해 지준이 감소하게된다면 SLR에 여유가 생기고 그 여유를 다시 지준으로 채울 수 있지 않을런지요..

물론 QT를 하면서 줄어든 지준이 모두 은행들에게 국채로 들어갔다면 그렇게 되지 못하겠지만요