스위스 금융권에 달러 유동성 문제가 생겼다는 추측 난무해

달러통화스왑 아직까지는 달러 유동성 문제는 아닌 듯

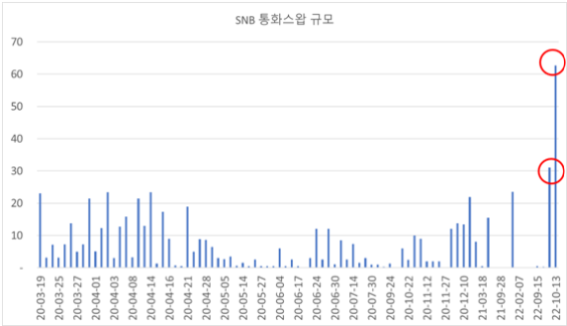

[이코노미21 양양빈] 스위스 중앙은행(Swiss National Bank, SNB)은 미국 연준과 10월 6일, 10월 13일 각각 31억달러, 62.7억달러 규모의 통화 스왑을 했다. 둘 다 만기는 7일, 이자율은 3.33% 조건이다. 다음은 SNB의 통화스왑 규모 추이를 계약별로 나타낸 것이다.

2020년 코비드-19 당시 SNB의 계약 별 통화스왑 규모는 최대가 23.4억달러(만기 84일)였다. 최근 통화스왑 규모가 훨씬 큰 것을 두고 항간에서는 크레딧스위스(스위스 대형은행)를 비롯한 스위스 금융권에 달러 유동성 문제가 생겼다는 추측이 난무했다.

그러나 현재 사태를 자세히 들여다보면 꼭 금융권의 유동성 문제 때문에 통화스왑 규모가 늘어난 것은 아니라는 관측이 서서히 설득력을 얻고 있다. 스위스 통화스왑 문제를 보기 위해 먼저 미국 연방기금시장의 작동 방식을 볼 필요가 있다.

FOMC 회의에서 연준은 기준금리의 ‘범위’를 정한다. 현재는 3.00%에서 3.25%이다. 연준은 은행끼리 지급준비금 과부족분을 빌리고 빌려주는 연방기금시장(Federal Funds Market)에서 실효연방기금금리(Effective Federal Funds Rate, EFFR)가 이 범위 사이에서 형성되게 만든다. 정해진 숫자로 기준금리를 정하지 않고 범위를 설정하는 이유는 연준이 이제는 공개시장조작 같은 수단으로 연방기금시장에 직접 개입하지 않기 때문이다.

문제는 연방기금시장에 참여하는 주체들에 있다. 금융위기 이후 엄청난 규모로 증가한 지급준비금으로 은행은 더 이상 지급준비금을 연방기금시장에서 거래할 필요가 없어졌다. 지급준비금은 2008년 460억달러에서 현재 3조3천억달러로 무려 72배가 증가했다.

미국 은행 지급준비금 추이

연준은 은행에게 지급준비금에 대해 현재 3.15% 이자를 지급하고 있다. 연방기금시장에서 형성된 이자율은 최근 3.08%이다. 충분한 지급준비금을 가지고 있는 은행이라면 연준에 돈을 맡기지 연방기금시장에서 남은 지급준비금을 빌려줄 이유가 없다.

현재 연방기금시장에서의 주요 참여자는 GSEs와 미국내 외국계 은행이다. GSEs(government-sponsored enterprise)는 정부가 필요에 의해 만든 특수 은행이며 페니메이, 프레디맥 같은 은행이다. GSEs의 가장 큰 특징은 법에 의해서 연준에 지급준비금을 맡길 수 없다는 점이다. 따라서 GSEs 은행은 연방기금시장에서 여윳돈을 굴리게 된다. 한편 미국내에서 예금을 받기가 힘든 외국계 은행들은 미국내 은행보다 지급준비금이 부족하다.

여기서 외국계 은행과 GSEs 사이의 거래 유인이 생긴다. GSEs는 외국계 은행에게 EFFR로 자금 대여를 하고 외국계 은행은 이 자금을 연준에 맡겨 이자(Interest On Reserve Balance)를 챙긴다. IORB는 3.15%이고 EFFR은 3.08%이므로 외국계 은행이 7bps를 무위험으로 벌고 있는 상황이다.

연준은 이러한 상황을 잘 알고 있으나 특별히 제한을 두지는 않는다. 연준의 목표는 EFFR이 범위내에서 형성되기를 원하기 때문이다. EFFR의 상단은 IORB로 굳게 막고 하단은 역레포금리(ON RRP)로 튼튼하게 받치고 있다. 미국의 연방기금시장은 교과서에서 배운 것과는 다른 이상한 방식으로 작동하지만 EFFR이 마이너스가 되는 것을 막기 위한 연준의 노력의 결과이다.

이번 스위스 중앙은행이 통화스왑한 것을 10월 5일에는 5개, 10일에는 9개 스위스 국내 은행들이 달러를 받았다. 이자율은 3.33%로 받았으며 달러를 받은 은행들은 이 달러를 외환시장에서 스위스 프랑으로 바꿨다. 이 때 스위스 은행들은 1주일짜리 외환스왑(FX Swap) 계약을 맺는다. 현재는 전세계적으로 달러에 대한 수요가 많기 때문에 달러를 스위스 프랑으로 바꿀 때 이득이 생긴다.

이를 외환스왑헤지비용(FX Swap hedge cost)이라고 부르는데 요즘 같은 분위기에서는 달러 보유자에게는 이 비용이 마이너스이다. 스위스 은행들은 3.33%로 스위스 중앙은행으로부터 달러를 빌렸지만 헤지비용이 -3.13%에 달하므로 스위스 프랑으로 바꾸었을 때의 총 비용은 0.20%가 된다.

스위스 은행은 이렇게 외환스왑을 통해 최종 0.2%로 스위스 프랑을 조달하게 된다. 스위스 금융 시장내에서 0.2%보다 높은 금리를 주는 시장을 찾는 것만 남게 된다. 스위스 레포 시장의 현재 금리는 0.45%로 이런 방식으로 스위스 프랑을 조달한 은행은 0.25%의 무위험 차익거래를 할 수 있다.

스위스 중앙은행의 갑작스러운 달러통화스왑은 아직까지는 달러 유동성 문제는 아닌 듯하다. 매의 눈으로 기회를 포착한 스위스 은행들의 적극적인 이윤추구 행위로부터 비롯된 것이라 할 수 있다. [이코노미21]

참 신기합니다