시장이 주목하는 것은 금리인상 폭이 아닌

금리인상의 종료 시점, 속도, 최종 금리

2022년 기준금리 예상 4.4%, 2023년 예상 4.6%

인플레와 경기침체 누구도 원하지 않는 선택지

[이코노미21 양영빈] 전통적으로 FOMC 블랙아웃 기간(blackout periods, 10월 22일부터 11월 3일)에는 연준 고위 관료들은 통화정책에 대한 언급을 하지 않는다. 이 기간에 연준은 시장과 소통을 할 필요가 있다고 생각할 때 기자들을 통해 연준의 의중을 넌지시 건네곤 한다. 월스트릿 저널의 닉 티미라오스 기자는 이 기간에 연준의 대변인이라는 칭호를 듣는 유능한 기자이다.

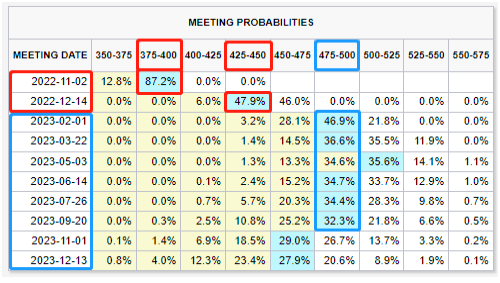

항간에서는 위키리크스에 빗대어 그의 이름을 조합해 ‘니키리크스(Nikileaks)’라는 별명을 붙여 부르기도 한다. 최근 블랙아웃 기간에 티미라오스 기자는 11월 FOMC 금리인상 폭에 대해 75bps를 예상했다. 시카고선물거래소의 FedWatch로 본 75bps인상 확률은 87.2%이며 티니라오스 기자의 예상과 같다.

뉴욕 현지 시간으로 11월 2일 오후 2시에 발표되는 FOMC 회의 결과에서 시장이 주목하는 것은 금리인상 폭은 아니다. 11월 금리인상 폭은 이미 75bps로 확정됐다고 생각하지만 정작 중요한 것은 이후 연준의 금리인상이 언제 중지될 것인지, 금리인상 속도, 최종 금리는 얼마가 될 것인가에 있다. 물론 연준의 향후 청사진은 12월 13~14일 열리는 FOMC에서 발표되는 SEP(Summary of Economic Projections, 경제전망요약)에서 좀 더 구체적으로 알 수 있다.

지난 9월 발표한 SEP에서 연준의 2022년 기준금리 예상은 4.4%고 2023년 기준금리 예상은 4.6%였다. 현재 시장의 전망은 2022년 말에 4.25%~4.50%이고 2023년은 대체적으로 4.75%~5.00%이다. SEP의 전망과 시장 전망이 일치하고 있음을 볼 수 있다.

시장이 예상하는 연준의 기준금리

시장은 파월 연준의장이 기자회견에서 사용하는 단어 하나하나의 뉘앙스를 분석해 이 세가지(금리인상 속도, 금리인상 중지 시기, 최종 금리수준)에 대한 연준의 향후 전망을 읽어내려고 할 것이다.

티미라오스 기자는 The Journal(월스트릿 저널 팟캐스트)이라는 팟캐스트에서 10월에 있었던 연준 관계자들의 발언과 인플레이션 수치 등을 분석했다.

10월 초 연준부의장인 블레이너드는 연준이 이미 통화정책의 효과는 시간이 걸리며 인플레이션은 이미 하향하고 있을 수 있으므로 조금은 두고 보는(wait-and-see) 접근이 필요하다는 언급을 했다. 인플레이션이 완화될 것이라는 근거로 금리인상으로 주택시장의 침체, 작년 매우 큰 상승폭을 보였던 중고차 도매가격의 하락, 공급망 병목현상 해소 등을 들었다.

시카고, 캔자스, 샌프란시스코 연준 총재들도 비슷한 시기를 전후해서 인플레이션이 완화되는 속도는 느리고 지연효과가 크고 연준의 과도한 금리인상으로부터 생길 부작용을 지적했다.

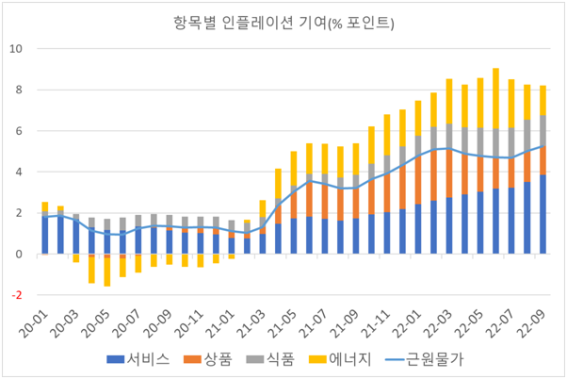

블레이너드의 발언 이튿날 인플레이션 발표가 있었는데 수치(8.2%)는 여전히 높았다. 수치보다 중요했던 것은 어느 항목이 인플레이션에 기여했는가에 있다.

항목별 인플레이션 기여에서 서비스가 작년 봄부터 지속적인 상승을 이어오고 있다. 티미라오스는 서비스 항목 가격 상승은 주로 임금 상승이 주도한 것이며 연준이 큰 관심을 가지고 들여다 보는 항목이라고 말했다. 임금은 지속성이 다른 것에 비해 크기 때문에 소위 이야기하는 임금-가격 소용돌이(wage-price spiral)를 촉발할 가능성이 높다. 임금과 서비스가 서로의 가격을 올리는 관성이 정착되면 인플레이션 억제는 매우 어렵게 된다.

연준이 마주한 바람직하지 않은 시나리오는 두가지이다. 첫째, 인플레이션을 억제하는 대신 경기침체를 감수하는 것이다. 둘째, 인플레이션을 용인하지만 나중에 더 큰 위기로 발전할 수 있는 가능성을 열어 두는 것이다.

티미라오스에 의하면 인플레이션과 경기침체(마이너스 성장, 실업)는 정책 책임자 입장에서는 그 어떤 것도 원하지 않는 선택지이다. 그러나 둘째 옵션을 택한다면(인플레이션을 용인한다면) 그 결과는 금융 시스템 전반에 걸친 위기와 경제의 붕괴로 변모될 가능성이 높다.

첫째(인플레이션 억제+경기침체 감수)와 둘째 옵션(금리인상 중지+더 큰 위기) 모두 안 좋지만 둘째보다는 첫째가 그나마 낳다는 이야기를 하고 있는 것이다.

인플레이션을 억제하는 것이 최고의 숙제라면 파월은 이번 11월 FOMC 기자회견에서 75bps 인상과 매파적 발언을 해야 한다.

이번 11월 FOMC에서 인플레이션, 임금, 경기침체, 금융시스템 위기 등이 복잡하게 얽혀 있는 현 상황에 대한 파월의 반응함수(reaction function, 정책 대응)의 윤곽을 엿 볼 기회가 될 것으로 보인다. [이코노미21]