하지만 CPI가 앞으로도 계속 낮아질지는 미지수

인플레 목표치를 3~4%로 상향하지 않는 한 감축 기조는 계속될 것

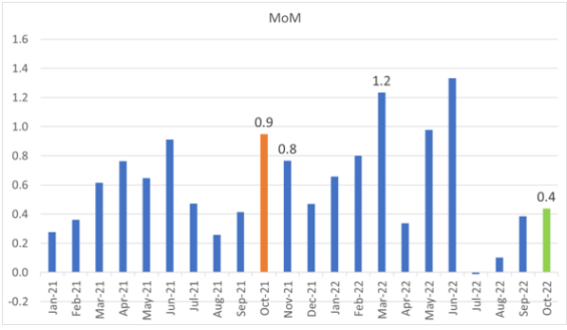

[이코노미21 양영빈] 10일(현지시간) 오전 발표된 미국의 인플레이션율은 전년대비(Year-over-Year, YoY) 7.7%였다. 전월대비(Mont-over-Month, MoM)로는 0.4%였다. MoM 수치로부터 인플레이션을 쉽게 계산할 수 있는데 식으로 나타내면 다음과 같다.

10월 YoY 인플레이션(7.7%) = 9월 YoY(8.2%) – 작년 10월 MoM(0.8%) + 올해 10월 MoM(0.4%)

[M월 YoY CPI = (M-1)월 YoY – 작년 M월 MoM + 올해 M월 MoM]

10월의 YoY 인플레이션은 지난달 YoY 인플레이션 8.2%에서 작년 10월 MoM 0.8%를 빼고 올해 10월 MoM(0.4%)를 더해주면 된다.

월별 인플레이션 추이

다음 달 즉, 11월의 인플레이션은 ‘7.7% – 0.8% + 11월 MoM‘로 구할 수 있다. 현재 11월 MoM은 모르지만 이 값이 0.8%보다 작으면 12월 인플레이션은 7.7%보다 작게 된다. 월별 인플레이션 차트를 보면 작년 10월, 11월의 MoM이 각각 0.9%, 0.8%의 비교적 큰 값이었다. 따라서 11월 MoM 값이 0.8% 보다 작을 가능성도 비교적 높다고 본다면 또는, 11월 MoM이 0.4% 정도만 유지해주면 다음 달 헤드라인 인플레이션은 7.3%(7.7-0.8+0.4)로 예상해 볼 수 있다. 인플레이션율이 더 낮아지면 연준이 12월 금리인상 폭을 낮출 가능성이 높게 되므로 주목해서 봐야 한다. 특히 작년 3월(1.2%)에 이어서 MoM이 0.4%을 유지한다면 내년 3월 인플레이션은 큰 폭 하락이 예상된다.

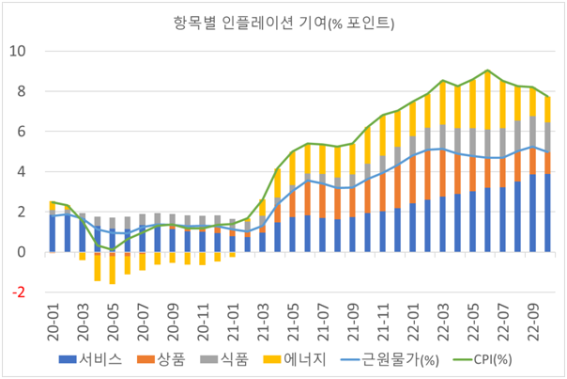

다음은 인플레이션을 항목별로 나누어 본 것이다. 서비스(에너지 서비스 포함, 파란색 기둥)는 여전히 견고함을 볼 수 있다.

항목별 인플레이션 추이

서비스 항목에는 에너지 서비스가 포함돼 있다. 에너지 서비스는 전기와 가스 공급을 의미한다. 에너지 서비스를 제외한 ‘일반 서비스’가 전체 인플레이션에서 차지하는 비중은 57%이다. 인플레이션이 10%라면 ‘일반 서비스’는 5.7%포인트를 기여하는 것을 의미한다.

‘일반 서비스’는 크게 쉘터(Shelter, 주거비용)와 미용실, 음식점 등의 서비스 업종이 포함된다. 쉘터는 주거를 의미하며 임대료와 OER(자가 거주자가 생각하는 가상의 임대료)로 이루어진다. ‘일반 서비스’ 전체 비중에서 쉘터는 32%포인트, 서비스업종은 25%포인트를 차지한다.

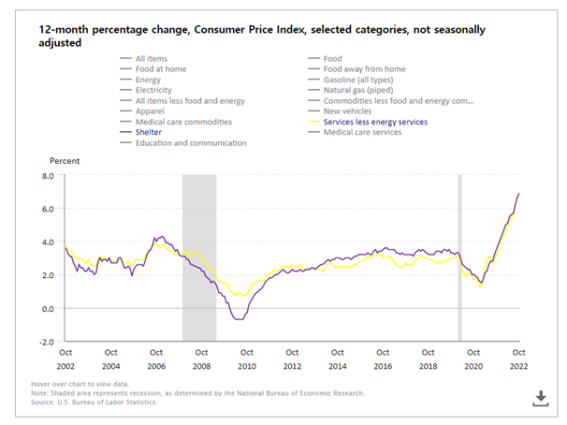

‘일반 서비스’와 쉘터의 인플레이션 추이

보라색은 쉘터이고 노란색은 ‘일반 서비스’를 나타낸다. 인플레이션 측정에서 가장 논란이 되는 것은 쉘터 부문이다. 쉘터는 세입자가 내는 월세와 주택소유자가 생각하는 가상의 월세(자가주거비, Owner’s Equivalent Rent: OER)로 구분된다. 세입자의 월세는 근거가 있으므로 자료 확보가 비교적 쉽다. 자가주거비는 주택 소유자가 자신의 주택에 지불할 가상의 월세를 설문조사로 확인하는 방식이라 정확성에 문제가 있을 수밖에 없다.

자가주거비(OER)은 현재 우리나라 물가산정방식에는 사용되지 않는다. 다른 선진국도 나라에 따라 자가주거비를 소비자 물가산정에 포함하는 나라와 그러지 않은 나라가 있다. 미국은 대표적으로 자가주거비를 소비자물가지수에 포함하고 있다. 임대료와 자가주거비는 집값과 밀접한 관계에 있다. 그러나 임대료는 대체로 1년마다 갱신하므로 집값과 임대료의 변화에 16개월~18개월의 지연이 생긴다.

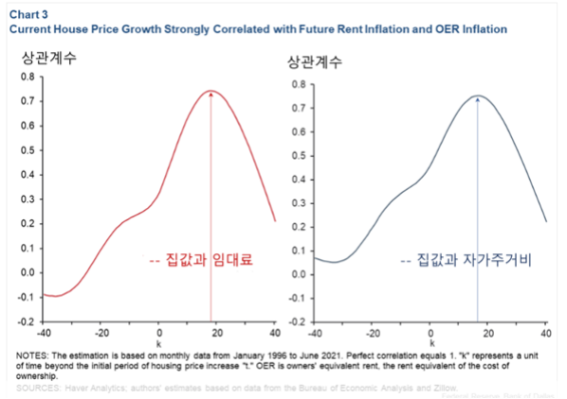

집값과 임대료, 집값과 자가주거비의 상관관계는 임대료는 집값에 대해 18개월 지연 데이터를 봤을 때 가장 높고(0.74), 자가주거비는 16개월 지연 데이터로 봤을 때 가장 높다(0.75).

지연 개월수에 따른 집값과 임대료 집값과 자가주거비 상관관계

그림에서 가로축은 임대료와 자가주거비 자료의 지연 개월수를 의미한다. 지연 효과는 미국의 집값을 나타내는 Case-Shiller 주택지수와 자가주거비의 추이를 보면 쉽게 알 수 있다.

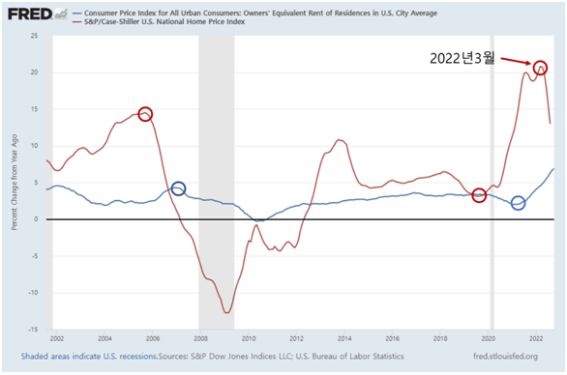

주택지수와 자가주거비(OER) 추이

빨간색인 케이스-쉴러 주택지수가 고점을 통과하면 파란색인 자가주거비가 고점을 통과하는 것을 볼 수 있다. 최근 고점은 2022년 3월이었으므로 2023년 7월 전후로 자가주거비가 정점을 통과할 것이라고 예상할 수 있다. 다시 말하자면 전체 소비자물가(CPI)의 32% 비중을 차지하는 쉘터 부문의 정점이 내년 7월 정도나 가능함을 의미한다.

에너지, 음식은 가격 변동성이 매우 큰 영역이어서 본격적인 하락세로 전환했다고 판단하기 힘든 영역이다. 지정학적 불확실성은 언제든 다시 에너지, 음식 가격을 올릴 수 있기 때문이다. 10월 CPI가 예상외로 낮게 나왔지만 이 추세가 계속될지는 아직도 확정할 수 없는 상황이다.

11월13일 크리스토퍼 월러 연준 이사는 “모두가 진정하고 심호흡을 해야 한다. 앞으로 갈 길이 멀다”고 이야기했다. 인플레이션 하락 예상이 주요한 원인인 지난 주 있었던 주식시장 랠리에 대해 경고를 보낸 것이다. 지난 7월, 8월에 금융시장은 연준이 금리인상을 늦출 것이라는 예상으로 주식시장 랠리가 있었다. 이런 상황에서 파월의장은 잭슨홀 미팅에서 매우 강한 매파적 발언을 했고 주식시장은 다시 하락세로 접어들었다.

7월, 8월 주식시장 랠리와 파월의 잭슨홀 미팅 연설

크리스토퍼 월러 연준 이사는 지금 상황을 “7월에 마주한 것과 정확히 같은 상황”이라고 했으며 10월 인플레이션은 단지 하나의 수치라고 강조했다. 인플레이션을 잡기 위해서는 여러 수치로부터 인플레이션이 감소됐다는 증거가 필요함을 이야기한 것이다.

10월 인플레이션이 비록 감소했지만 연준의 인플레이션 목표인 2%와는 아직은 괴리가 많다. 연준이 2% 목표를 3~4%로 상향 조정하지 않는 한 아직도 인플레이션 감축 기조는 계속될 것으로 보인다. [이코노미21]