FX Swap, FX Forward는 대차대조표 상에 나타나지 않아

이에 따라 대차대조표 과소평가…BIS, ‘누락된 부채’로 표현

FX Swap은 환율 변동성 클 경우 쉽게 위험에 노출돼

누락된 부채 규모 파악 못하면 정확한 정책 집행 어려워져

[이코노미21 양영빈] 최근 국제결제은행(BIS: Bank for International Settlements)에서 12월 분기 보고서를 발표했다. 분기 보고서는 외환스와프(FX Swap), 이자율스와프(Interest Swap) 같은 장외파생상품 거래의 현황과 문제점--특히 FX Swap의 특징인 부외거래(簿外去來, Off-Balance Sheet Transaction) 문제점을 다뤘다.

보고서는 기업들의 대차대조표에 나타나지 않는 미국을 제외한 해외의 부외거래 규모가 비은행 기업들은 26조달러, 은행은 39조달러에 달하고 있다고 밝혀 금융가에 큰 충격을 던져 주었다. 또한 부채가 대부분 1년 이하 만기로 이루어져 있어 부채를 롤 오버(채무 상환 연장, roll over)할 때 달러 자금시장에 충격이 올 수 있음을 지적했으며 향후 예상되는 충격에 대한 정책적 준비를 해야 할 것을 주문했다.

부외거래는 기업이 영업활동을 할 때 대차대조표의 자산·부채로 기록되지 않는 거래를 말하는데 주로 기업이 파생상품을 거래할 때 발생한다. 보고서가 주목한 부외거래는 FX Swap에서 발생한 부외거래다. FX Swap의 구조는 다음과 같다.

FX Swap 구조

FX Swap은 말 그대로 외환을 교환하는 것이다. ①은 계약의 시작이며 두 기업은 시장환율로 외환을 교환한다. ②는 스와프 거래의 만기이고 두 기업은 계약 시작 시점에 정한 선도환율로 만기에 다시 돌려준다. 여기서 선도환율은 달러 당 1200원이다. FX Swap 거래는 레포 거래와 구조적으로 동일한 형태이다. 일반적인 레포 거래에서는 국채 등의 채권을 담보로 제시하지만 FX Swap 거래에서는 한국 기업의 경우에는 원화가 담보 역할을 한다.

일반적인 레포 거래와 FX Swap 거래의 가장 큰 차이점은 대차대조표에서 회계 처리에 있다. 레포 거래는 자금대출로 회계 처리를 하기 때문에 대차대조표가 확대된다. 레버리지가 올라간다고 표현하기도 한다.

레포 거래와 대차대조표 확대

레포 거래를 시작하기 이전의 대차대조표가 ⓐ로 나타냈으며 레포 거래가 시작된 직후 대차대조표는 ⓑ이다. 2008년 금융위기의 도화선이 된 리만 브라더스를 조사한 이후 “Repo 105”의 회계관행은 사라졌으며 레포는 대차대조표 상에 명백하게 나타난다. 문제는 FX Swap, 선도환 거래(FX Forward)이다. 이런 거래들은 전통적으로 파생상품(장외파생상품)으로 취급됐으며 대차대조표 상에 나타나지 않는다. 주로 은행이나 기업들의 재무보고서를 보면 작은 글씨의(Fine print) 각주로 처리된다.

FX Swap 거래와 대차대조표

FX Swap 거래를 할 때 회계 관행은 ②에서 보듯이 FX Swap의 처음 거래만 적시하고 만기에 갚아야 하는 부채는 누락하므로 대차대조표의 크기는 그대로 유지된다. 거래 주체들의 대차대조표를 과소 평가하게 되는데 이것이 바로 BIS 보고서가 주목한 ‘누락된 부채(missing debt)’이다.

FX Swap이 다른 파생상품과 구별되는 지점은 원금을 교환한다는 것이다. 이자율 스와프 같은 상품에서 원금은 단지 참조만 하는 역할을 한다. 이자율 스와프는 보통 고정금리와 변동금리를 교환하는데 만기에 고정금리와 변동금리의 차액만을 결제하므로 원금을 상환하지 못하는 거래상대방위험(Counterparty risk)이 없다. 그러나 FX Swap은 원금 자체를 교환하기 때문에 환율 변동성이 크거나 달러에 대한 수요가 몰리는 경우에 쉽게 위험에 노출되는 약점이 있다. 누락된 부채의 규모를 파악하지 못한다면 경제에 충격이 왔을 때 제대로 된 정책 집행하는 것을 어렵게 만들 수 있다.

현재 달러가 전세계 교역, 대출, 외환거래 등에서 차지하는 비율을 보면 달러의 위상을 쉽게 알 수 있다.

달러의 국제적 역할

달러는 전세계 외환 거래의 90%에 가까운 점유율을 가지고 있다. 미국의 교역 규모와 GDP 규모에 비해 매우 큰 점유율을 가지고 있다. 현재 전세계 경제는 사실상 달러화된 체제라고 볼 수 있다.

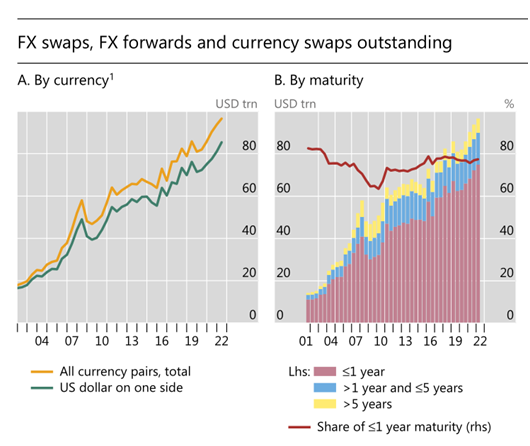

FX Swaps, FX Forwards(외환 선도)에서 달러가 차지하는 비율과 만기를 보면 다음과 같다.

그림 A의 녹색 선은 FX Swaps, FX Forwards 계약에서 달러화로 명시된 계약의 크기이다. 전체 크기는 80조 달러를 넘고 있다. 그림 B는 만기 구조를 나타내는데 대략 70%를 넘는 계약들의 만기가 1년 이하이다. 앞으로 1년간 롤 오버(상환 연장)를 할 때 어려움이 예상되는 대목이다.

보고서는 또한 대차대조표에 기록되지 않는 FX Swaps, FX Forwards 계약을 추산했는데 다음 그림을 보면 비은행 기업과 은행으로 나누어서 규모를 추산했다.

부외 거래 규모 추산

그림 B에서 녹색은 비은행 기업들의 부외거래 추정 규모이다. 26조달러에 달하고 있다. 미국을 제외한 은행들의 부외거래 추정 규모는 그림 D에 나타나 있으며 39조달러이다. 따라서 전체 65조달러 규모의 부외거래를 추정할 수 있다.

2019년 9월 미국의 대형은행들은 미국내 헤지펀드, 투자은행 등에 레포 대출을 중단하자 레포 시장 위기가 발생했던 사례를 보면 BIS 보고서의 중요성을 가늠할 수 있다. 당시 레포 시장 일평균 거래규모는 2조달러 정도였고 전체 포지션 규모는 4.5조달러였다. FX Swap, FX Forward의 일평균 거래 규모는 6조달러 정도이다. 또한 FX Swap, FX Forward 전체 포지션 규모는 80조달러를 넘는 엄청난 규모이다.

2019년 레포 위기는 연준의 유동성 공급으로 위기를 헤쳐 나갈 수 있었다. FX Swap, FX Forward의 경우에 위기가 발생하면 연준과 같은 중앙은행의 도움을 받기가 어렵다. 연준은 기본적으로 미국내 문제만을 보기 때문이다. 최악의 경우 1971년 존 코널리 재무부 장관이 유럽 재무장관들과의 회담에서 말한 것처럼 알려진 “달러는 우리의 화폐다, 하지만 이건 당신들의 문제다(The dollar is our currency, but it is your problem)“라는 문장이 다시 힘을 얻을 수 있는 상황이 벌어질 수도 있다. FIMA 레포 같은 정책 도구가 마련되긴 했지만 아직은 제대로 검증된 것은 아니다.

상상을 초월하는 부외거래 규모 자체가 위기를 의미하지는 않는다. FX 관련 파생상품들은 변동증거금을 징수하거나 시가평가(mark-to-market)로 끊임없이 위험 관리를 하기 때문이다. 그러나 보유 자산의 만기와 부채의 만기가 불일치하는 만기불일치 문제는 부채를 롤 오버할 때 마다 금융시장에 스트레스를 주게 된다. 전세계적인 교역의 성장과 이를 수반하는 외환 파생상품 시장의 성장에 대한 정책 당국의 세심한 주의가 필요하다. [이코노미21]

참조 동영상 https://youtu.be/F_oAIMlUPfI