2008년 금융위기 이후에도 맞지 않는 상황 만들어져

불라드는 필립스 곡선을 ‘죽인’ 범인으로 연준을 지목

2011~2019년 인플레이션이 0~3% 사이에 갇혀 있어

파월, 낮은 실업률과 높지 않은 인플레 가능함을 역설

파월 과제, 인플레를 줄이면서 낮은 실업률 유지하는 것

[이코노미21 양영빈] 필립스 곡선은 거시경제에 관심이 있는 사람이면 누구나 한번은 들어봤을 것이다. 필립스 곡선은 실업률과 물가 사이에 역의 관계가 있음을 보여준다. 연준의 통화정책은 주로 금리 조정을 통해서 이루어 지는데 필립스 커브에 의하면 금리인하 → 경기호전 → 실업률하락 → 물가상승으로 이어진다. 다음은 크리스티 엥거만 세인트루이스 연준 연구원의 블로그(https://www.stlouisfed.org/open-vault/2020/january/what-is-phillips-curve-why-flattened)를 주로 참조했다.

필립스 커브는 영국의 필립스가 1958년 발표한 경험법칙이다. 1970년대 오일쇼크 이후 물가와 인플레이션이 동시에 상승하는 스태그플레이션이 일어나자 필립스 곡선의 유효성에 대한 문제제기가 끊임없이 이어지고 있다.

2008년 금융위기 이후의 상황 역시 필립스 곡선이 맞지 않는 상황을 만들어내고 있다. 금융위기 이후 연준의 최대 고민은 현재 연준의 고민과 매우 달랐다. 당시에는 모든 수단을 동원해서 디플레이션을 막으려는 했다. 현재 연준은 경기침체를 불사하더라도 인플레이션을 막기 위해 금리인상과 양적긴축을 하고 있다.

필립스 커브(1861년~1957년 자료)

위 그래프에서 세로축은 임금변화률이고 가로축은 실업률이다. 초창기 필립스 커브는 인플레이션-실업률이 아닌 임금변화율-실업률을 기반으로 했다. 현재는 주로 인플레이션과 실업률을 중심으로 본다. 필립스 커브의 내적 논리는 매우 직관적이다. “실업률 하락은 노동에 대한 수요가 증가한다는 신호를 보내고 임금상승 압박을 가져온다. 이윤을 극대화하는 기업은 임금상승으로 발생하는 비용증가를 보상하기 위해 상품 가격을 올리려고 한다.” 이를 간단하게 표현하면 다음과 같다.

낮은 실업률 ↔ 높은 인플레이션

높은 실업률 ↔ 낮은 인플레이션

2020년 1월 세인트루이스 연준의 연구원 크리스티 옝게만은 시기별로 필립스 곡선의 타당성을 조사했다.

실업률과 인플레이션이 반비례하는 관계는 그림의 빨간 상자의 시기이다. 실업률이 오르면(내리면) 인플레이션이 낮은(높은) 관계를 볼 수 있다. 그러나 이후에는 둘의 관계가 필립스 곡선이 예상하는 것처럼 반비례하지 않는 것을 볼 수 있다.

실업률과 인플레이션 장기 추이

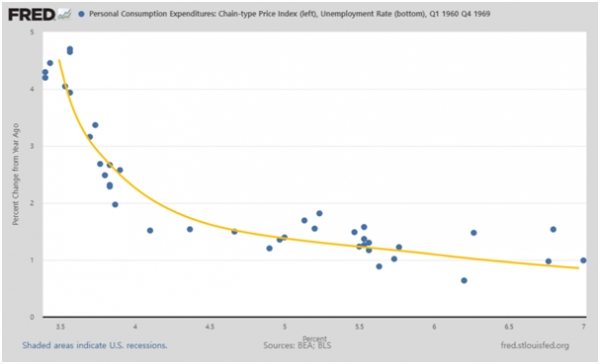

1960년대의 필립스 곡선을 실업률과 인플레이션에 대해서 점을 찍어서 그리면 다음과 같다. 세로축은 인플레이션이고 가로축은 실업률이다.

1960년대 필립스 곡선(1960 1분기~1969 4분기)

필립스 곡선의 특징이 매우 명확하게 드러나고 있다. 그러나 같은 곡선을 그 이후부터 현재까지 그려보면 그 어떤 패턴을 발견하기 어려움을 알 수 있다.

필립스 곡선(1970년 1분기~2022년 3분기)

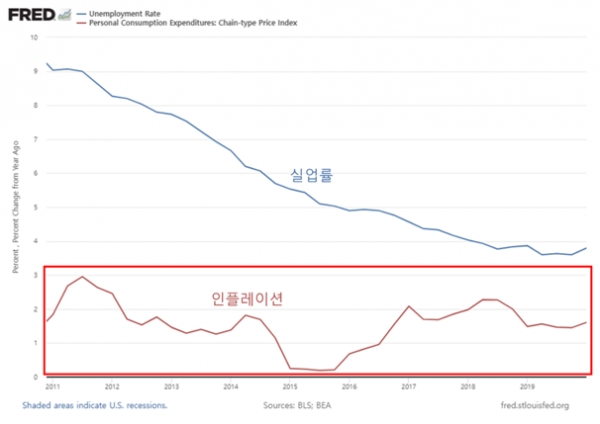

위 그림을 보면 필립스 곡선이 말하는 실업률과 인플레이션에 반비례관계를 찾기가 힘들다. 2012년부터 2019년 말까지 실업률과 인플레이션을 보면 다음과 같다.

2012년~2019년 실업률과 인플레이션

인플레이션이 0~3% 사이에 갇혀 있는 시기가 오랬 동안 지속되고 있음을 볼 수 있다. 이 시기에 필립스 곡선은 평탄화(Flattening of the Phillips Curve) 되었다고 표현한다. 세인트 루이스 연준 총재 제임스 불라드는 2018년 10월 인터뷰에서 이 현상을 ‘누가 필립스 곡선을 죽였나(Who Killed the Phillips Curve)?’로 재치있게 표현했다. 불라드는 범인으로 연준을 지목했다. 블러드는 2019년 2월 연설에서 “미국 통화정책 입안자와 금융시장 참가자들은 통화정책 집행 가이드로 오랜 기간 필립스 곡선에 의존했다”며 “인플레이션과 노동시장의 관계가 과거 20년간 붕괴됐고 따라서 정책입안자들은 인플레이션의 향방을 파악하기 위해 다른 곳을 찾아봐야 한다”고 해 필립스 곡선의 유용성이 다했음을 간접적으로 표현했다.

연준내의 의견이 일치된 것은 아니다. 파월 의장 역시 2019년 7월 의회 증언에서 필립스 곡선에 대한 질문을 받았는데 실업률과 인플레이션 사이의 관계가 50년 전에는 강했는데 점점 관계가 약해지고 있다고 증언했다. 파월은 또한 약한 관계가 생기는 것을 기대인플레이션이 “안정적으로 낮게 형성된 것(inflation expectations are so settled)”이라 답변함으로 기대인플레이션이 인플레이션에서 차지하는 중요성을 강조했다.

그러나 파월 의장은 같은 의회 증언에서 “우리는 정말로 경제가 높은 인플레이션을 유발하지 않으면서 이전에 생각했던 것보다 훨씬 더 낮은 실업률을 유지할 수 있다는 것을 배웠다”고 발언해 생각보다 낮은 실업률과 높지 않은 인플레이션이 가능함을 역설했다.

파월 의장의 3년전 인플레이션과 실업률의 관계에 대한 의회 증언은 2022년 12월 현재의 파월을 보여주는 예고편이었다. 필립스 곡선이 말하는 인플레이션과 실업률의 역의 상관관계가 약화됐지만 “높은 인플레이션을 유발하지 않고 이전에 생각한 것보다 더 낮은 실업률을 유지할 수 있다”는 표현은 파월이 오히려 상관관계가 약해진 또는 평탄해진 필립스 곡선을 이용해 인플레이션을 잡기 위해 더 높은 강도로 금리인상을 할 수 있음을 의미한다.

파월의 정신적 멘토인 폴 볼커가 마주했던 1970년대 상황은 현재 상황과 비교해서 다시금 살펴볼 필요가 있다. 당시에도 필립스곡선이 말하는 인플레이션과 실업률의 역의 상관관계는 명확하지 않았다. 전체적으로 높은 인플레이션 수준에서 평탄화가 진행되고 있었다.

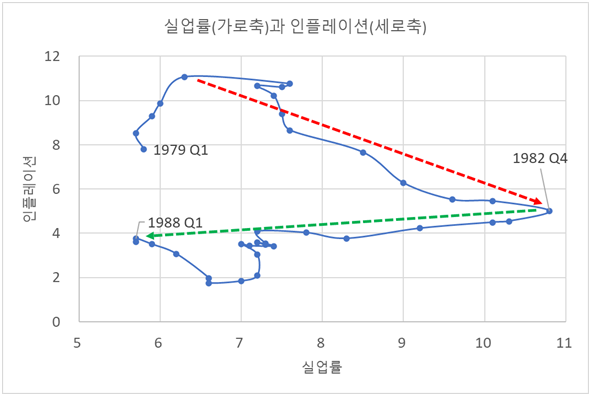

폴 볼커 의장 시기 필립스곡선

1980년 1분기부터 1982년 4분기까지는 전통적인 필립스 곡선을 따라 움직였다. 인플레이션은 11.1%에서 5.0%로 감소했고 실업률은 6.3%에서 10.8%로 증가했다. 그러나 이후 1988년까지 평탄한 필립스 곡선(녹색 화살표)을 따라 움직였음을 알 수 있다. 1982년 4분기 실업률 10.8%, 인플레이션 5.0%에서 1988년 1분기의 실업률 5.7%, 인플레이션 3.6%로 감소해 폴 볼커 의장의 인플레이션 잡기는 성공적으로 끝났다.

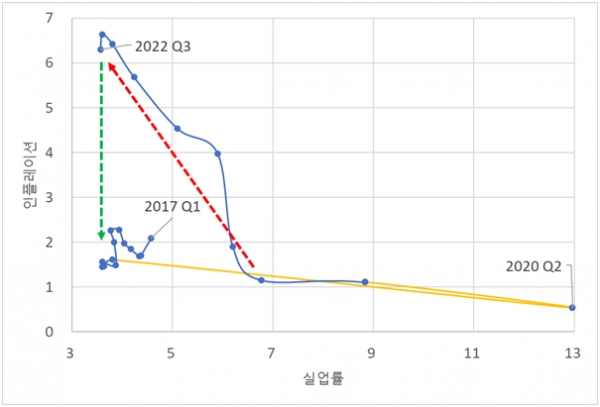

2017년 1분기부터 2022년 3분기까지의 필립스 곡선 형태는 다음과 같다.

2017년 1분기 ~ 2022년 3분기 필립스곡선

필립스 곡선의 모양이 그림에서 오렌지색 부분인 2020년 2분기, 3분기의 통계적 극단치를 제외하면 2020년 4분기부터 2022년 3분기까지는 전통적인 필립스 곡선을 따라 움직였다고 볼 수 있다.

파월 연준 의장이 가장 바라는 바는 앞으로 금리인상과 양적긴축을 할 때 실업률과 인플레이션의 움직임이 녹색 화살표 방향으로 가는 것이다. 인플레이션을 줄이면서 실업률은 되도록 올라가지 않는 가장 이상적인 경로이다. 폴 볼커의 재임 후반부에는 실업률을 줄이면서 인플레이션을 유지했던 경험이 있다면 이번에 파월의 과제는 인플레이션을 줄이면서 낮은 실업률을 되도록 유지하는 것이다.

3년전 의회 증언처럼 파월이 “생각보다 낮은 실업률과 높지 않은 인플레이션”을 이룩할 수 있는 비급을 터득했다면 이는 향후 금리인상 과정에서 필립스 곡선 상의 움직임이 빨간 화살표를 역행하는 것이 아니라 녹색 화살표를 따라 움직이는 것을 의미한다.

소오강호의 주인공 영호충은 풍청양으로부터 독고구검을 사사한다. 영호충의 자유분방한 성격처럼 독고구검은 초식 자체가 없는 자유로운 무공을 특징으로 한다. 80년대 파월의 멘토인 볼커가 필립스 곡선을 극복했던 것처럼 파월이 익힌 비급으로 필립스 곡선이라는 거대하고 강력한 초식에 대항해 성과를 이루어 낼지 주목된다. [이코노미21]