조우샤오칭 “연준의 금리인상 효과 무뎌져…모지기 대부분 고정금리”

대부분 모기지 대출자들 낮은 고정금리로 대출받아 금리인상 영향없어

조우샤오칭 “같은 통화정책이라도 상황에 따라 효과가 다르게 나타나”]

두 연구의 결론이 다른 것처럼 보이는 것은 연구범위가 달랐기 때문

[이코노미21 양영빈] 2022년 12월 21일 캔자스시 연은의 도태영 연구원은 “통화정책의 시차가 짧아졌는가?”라는 제목의 연구 결과를 발표했다. 6일 후 12월 27일 댈러스 연은의 조우샤오칭 연구원은 “기존의 낮은 금리로 대출받은 모기지가 금리인상의 효과를 무디게 하고 있다”는 제목의 연구 결과를 발표했다.

도태영 연구원은 예상치 못한 연준의 금리인상이 인플레이션과 실업률에 미치는 영향을 분석했다. 특히 기간 구분을 연준의 포워드 가이던스가 현저하게 늘었고 연준의 대차대조표 정책(QE와 QT 포함)이 실시된 2009년 이전과 이후로 나누었다. 2009년을 기점으로 연준 통화정책의 시차를 살펴보았는데 결과는 다음과 같다.

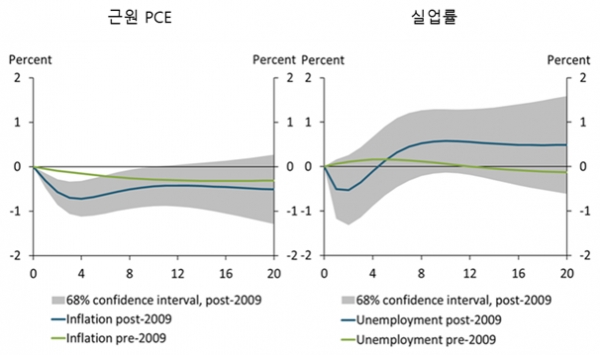

예상치 못한 긴축 정책 효과

왼쪽은 통화정책이 인플레이션(근원 PCE)에 미치는 영향을 오른쪽은 실업률에 미치는 영향이다. 가로 축은 분기를 나타낸다. 즉, 4는 4분기 또는 1년을 의미한다.

왼쪽을 보면 2009년 이전(녹색 곡선)의 인플레이션이 통화정책에 반응하는 것이 금융위기 이후(파란색 곡선)보다 느림을 알 수 있다. 인플레이션은 2009년 이후에 4분기(1년)만에 효과가 가장 컸고 금융위기 이전에는 12분기(3년)를 지나서야 가장 큰 효과가 나타남을 볼 수 있다.

반면에 오른쪽의 실업률은 오차 범위가 인플레이션에 비해 상당히 크다. 따라서 실업률은 통계적으로 유의미한 결론을 내기가 힘들다. 금융위기 이후에는 오히려 예상치 못한 1% 금리 인상이 6개월 만에 실업을 최고 0.5% 줄이는 현상까지 생긴다.

이런 결론은 파월 의장이 가장 바라는 것이다. 긴축통화정책으로 인플레이션을 빠른 시간 내에 잡고 부작용인 실업률 상승은 되도록 피하고 싶은 파월에게는 이런 연구 발표야 말로 가장 든든한 우군이 될 것이다.

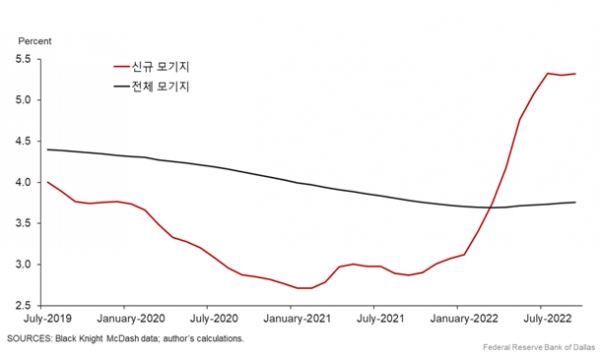

한편 댈러스 연은의 조우샤오칭 연구원의 결론은 연준의 금리인상 효과가 무뎌졌다는 것이다. 주요 원인은 미국 가계의 모기지 금리가 대체로 고정금리이기 때문이다. 연준이 금리인상으로 30년 모기지 고정금리는 2022년 9월에 6.9%에 달했다.

그러나 이 금리는 시장 전체의 금리를 대변하지 못하는데 그 이유는 대부분의 대출이 금리 인상이전의 매우 낮은 고정금리로 이루어져 있기 때문이다.

신규 모기지 평균 금리와 전체 모기지 평균 금리

따라서 현재 진행 중인 금리인상은 대부분 모기지 대출자들이 이전의 낮은 고정금리로 대출했기 때문에 부채상환 지출에 큰 영향을 주지 못한다. 정책 당국자 입장에서 본다면 경기침체가 일어나서 연준이 금리인하를 단행할 때 모기지 재융자(Mortgage refinancing) 효과가 크지 않을 것이라고 조우샤오칭 연구원은 이야기한다.

모기지 재융자는 예를 들어, 기존 모기지 고정금리가 10%였을 때 모기지 대출을 받은 사람이 금리인하로 모기지 금리가 2%로 하락했을 때 기존 모기지 대출을 금리가 싼 2%로 변경하는 것을 의미한다. 모기지 재융자가 광범위하게 벌어지면 이자 지출이 적어지고 따라서 가계의 소비여력이 올라감을 의미한다. 경기침체가 있었을 때 정책금리인하로 가계의 소비를 촉진할 수 있게 된다. 그러나 이런 정책 파급효과가 항상 같은 것은 아니라고 조우샤오칭 연구원은 강조한다.

다음은 신규 모기지 금리(왼쪽 세로축), 전체 모기지 대출에서 신규 모기지 대출 금액의 비율(오른쪽 세로축), 모기지 재금융의 비율(오른쪽 세로축)을 나타낸 것이다.

신규 모기지 금리, 신규 모기지 비율, 모기지 재금융 비율

2020년 1월부터 모기지 금리가 낮아지면서 신규모지기 비율과 모기지 재금융 비율이 올라가고 있음을 볼 수 있다. 그러나 작년에 행해진 금리인상으로 모기지 재금융 비율이 2%대로 추락했다.

2008년 11월 양적완화가 시작될 때 전체모기지 평균 금리와 시장 금리(주로 신규 모기지 금리)가 각각 6.2%, 6.1% 였다. 따라서 양적완화와 금리인하는 모기지 재융자로 이어질 수 있었다. 그러나 지금은 전체 모기지 평균금리가 3.8%이고 시장(현재) 모기지 금리는 금리 인상으로 더 올라갈 수 있는(2022년 9월 5.3%) 상황이다.

조우샤오칭은 같은 통화정책이라도 상황에 따라 효과가 다르게 된다고 이야기한다. 조우샤오칭에 의하면 경기침체가 발생해서 연준이 금리를 인하하더라도 2008년과 같은 ‘금리인하→모기지 재융자’ 경로가 잘 작동하지 않게 된다.

역사적으로 1% 모기지 금리 하락은 0.5~1.5%의 소비 증가를 가져오는 것으로 알려져 있다. 현재 연준은 금리인상으로 인플레이션을 잡으려는 노력을 경주하고 있다. 그런데 가계가 낮은 고정금리로 모기지 대출을 받았기 때문에 모기지 대출금리 상환 부담이 이전과 큰 차이가 없게 되므로 모기지 금리 상승으로 인한 소비 수요가 감소할 요인이 없게 된다. 인플레이션이 감소하는 여러 요인 중 하나의 요인이 작동하지 않게 되는 것이다.

조우샤오칭의 연구는 윌리엄 더들리 전 뉴욕연은 총재가 2022년 4월에 기고한 칼럼에서 밝힌 인플레이션을 억제하기 위해 더 많은 금리인상이 필요하다는 생각과 궤를 같이 한다. 더들리 전 총재는 칼럼에서 대부분 미국 주택 대출자들이 낮은 모기지 고정금리로 주택을 구매했기 때문에 금리인상이 이들에게 미치는 영향은 적으므로 미국 가계 부의 상당부분을 차지하는 금융자산 가격 하락을 유도해야 한다고 주장했다.

조우샤오칭 연구의 결론인 “기존의 낮은 금리로 대출받은 모기지가 금리인상의 효과를 무디게 하고 있다”와 도태영 연구원의 결론인 “통화정책의 시차가 짧아졌다”는 서로 상반되는 것처럼 보인다. 그러나 조우샤오칭 연구의 범위는 금리인하가 소비에 미치는 여러 경로 중의 하나인 가계의 모기지 재금융에 국한된다. 금리인하(인상)가 소비에 미치는 영향은 모기지 재금융 외에도 상당히 다양하다.

두 연구원의 결론은 다른 것처럼 보이는 것은 처음부터 두 연구원들의 연구범위가 달랐기 때문이라고 볼 수 있다. 조우샤오칭의 연구를 금리인상이 효과적이지 않기 때문에 금리인상 중단 또는 금리인하로 선회할 것을 요구하는 것으로 받아들여서는 안된다. 오히려 그의 연구는 더들리 전 뉴욕연은 총재의 주장처럼 금리인상을 하고 높은 금리를 더 오래 지속해야 할 근거가 된다.

지금 상황에서는 금리인상이 모기지 재금융에는 큰 영향을 주지 못한다. 하지만 바로 그 이유로 인해 인플레이션 억제를 위해서는 금리인상을 통한 금융자산의 가격 하락이 더욱 필요하게 된다.

1월 4일 발표된 12월 FOMC 의사록을 보면 연준 위원들은 ‘통화정책은 금융시장을 통해 중요하게 작동한다. 따라서 시장이 연준의 정책대응에 대해 오해를 하면 불필요한 금융 상황 완화가 생기고, 이는 연준의 인플레이션 억제 노력을 어렵게 할 것이다’고 강조했다. 여기서 ‘금융 상황 완화’는 주식 시장 반등을 의미한다.

이번 FOMC 의사록은 현재 연준의 지상과제인 인플레이션 억제가 금융시장을 타겟으로 하고 있음을 보여 준다. 또한 1월 12일 발표되는 소비자물가지수(CPI)가 이전보다 더 하락해서 주식 시장 반등이 생기면 연준은 이에 대해 향후 금리인상을 더 높이고 높은 금리 수준을 더 오래 지속할 것이라는 메시지를 던지는 것으로 봐야 한다. [이코노미21]