연준은 QT를 수동적으로 진행하고 있어

연준 대차대조표 축소 2-3년 더 진행

능동적, 수동적 발언은 MBS감축과 관련된 것

[이코노미21 양영빈] 2월 7일 파월 의장은 FOMC 이후 첫 공개 인터뷰를 했다. 2월 FOMC 이후 연준의 통화 정책을 다시금 확인할 수 있는 자리였기 때문에 이 인터뷰는 시장의 큰 주목을 받았다.

인터뷰를 진행한 데이비드 루빈스타인은 투자회사인 칼라일 그룹의 회장이다. 파월 의장은 1997년부터 2005년까지 8년여를 칼라일 그룹에서 일한 적이 있다. 따라서 이번 인터뷰는 과거 직장 대표와 직원의 인터뷰라고 할 수 있다.

시장은 파월의 발언을 비둘기적이라고 해석했다. 큰 내용에 있어서 2월 FOMC와 거의 비슷한 내용이었기 때문이다.

이번 인터뷰의 요점을 정리하면 다음과 같다.

- 인플레이션 목표는 여전히 2%(PCE 기준)이다.

- 디스인플레이션(물가 상승폭이 둔화)이 재화 부문에서 시작됐다.

- 그러나 인플레이션 목표치를 향한 길은 여전히 멀다. 2024년에야 2% 목표를 달성 할 것으로 예상한다.

- 추가적 금리 인상이 필요하다.

- 연준은 QT를 수동적으로 진행하고 있다.

- 연준 대차대조표 축소(QT)는 2-3년(a couple of years)을 더 진행할 것이다.

최근 FOMC 기자회견을 보면 기자들이 양적긴축(Quantitative Tightening, QT)에 관한 질문이 거의 없었는데 이번 인터뷰에서 주목할 만한 특징은 QT에 대한 언급이었다. 파월 의장은 QT를 ‘능동적’이 아닌 ‘수동적’으로 진행하고 있다고 밝혔다. 이 발언은 적지 않은 오해를 일으켰는데 이를 정확히 살펴 볼 필요가 있다.

연준은 대차대조표를 줄여 나갈 때 보유한 국채나 MBS를 시장에 매각하는 것이 아니다. 국채나 MBS가 만기가 돌아왔을 때 이를 현금화해서 지급준비금과 보유 국채, MBS를 대차대조표에서 동시에 덜어 내는 ‘수동적’인 방식을 취하고 있다.

다음 그림은 연준이 국채를 줄여 나갈 때 목표치(Cap)와 단기국채(Bill)와 장기국채(Coupon)의 매달 만기 도래 금액을 나타낸 것이다. 현재 연준은 만기 도래하는 장기국채 금액이 월 600억달러에 못 미치면 단기국채를 줄여 나가고 있다. 그림에서 2022년 10월을 보면 파란색으로 표시된 만기 도래 금액이 600억 달러에 못 미치는 것을 볼 수 있다. 연준은 이런 때는 단기국채 만기가 도래하는 것을 상환 받아서 보유 국채를 줄여 나간다. 이것이 파월이 말한 ‘수동적’ QT의 의미다.

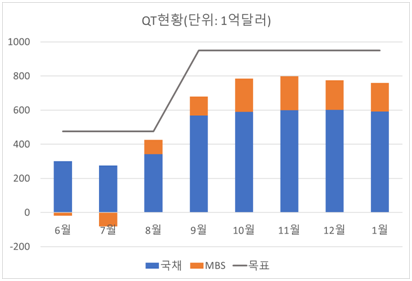

다음은 1차 QT와 현재 진행중인 2차 QT를 본 것이다. 1차 QT는 2년간 7000억달러를 줄였으며, 현재 2차 QT는 8개월간 4800억달러를 줄인 상태다.

두 QT를 비교하기 위해서 처음 공식적으로 QT를 시작한 시점부터 각각의 연준 대차대조표 감소액을 보면 다음과 같다. 가로 축의 단위는 1개월이다. 1차 QT보다 2배 이상 빠른 속도로 2차 QT가 진행되고 있음을 볼 수 있다.

현재 진행 중인 2차 QT는 매달 평균 770억 달러 수준으로 진행되고 있다. 원래 연준이 목표로 한 감소 폭은 매월 950억달러였다. 180억달러가 차이가 나는 것은 MBS 때문이다. 다음 그림에서 볼 수 있듯이 국채(UST)는 현재 매달 600억달러에 매우 근접하게 줄여 나가고 있지만 MBS는 처음 계획한 350억달러만큼 줄이지 못하고 있다. 최근 연준 대차대조표를 보면 대략 170-200억달러를 줄여 나가고 있다.

주의할 것은 원래 목표치에서 180억달러 차이만큼 나는 것을 QT를 제대로 안하고 있다고 성급한 결론을 내려서는 안된다. 이미 연준은 QT를 진행하기 이전부터 계획서를 만들었는데 거기에는 MBS를 줄일 때 만기가 도래하는 부분 또는 조기 상환하는 것만 줄이기로 했기 때문이다. MBS는 조기상환이라는 변수가 있어서 정확한 만기 상환 금액을 예상하기가 어렵다. 국채와 가장 큰 차이가 나는 지점이다.

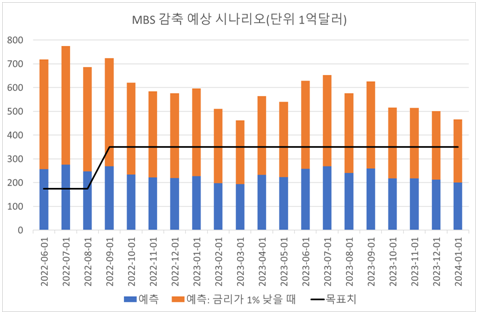

이번 인터뷰에서 파월의 QT에 대한 발언 중 주목을 끌었던 ‘능동적’, ‘수동적’ 발언은 주로 MBS감축과 관련된 것이다. 다음은 연준에서 2022년 3월에 발표한 MBS 감축 예상(forecast) 시나리오다. 예상이라는 표현 자체가 연준 역시 정확한 수치를 알 수 없음을 의미한다. 연준 시나리오에서 주황색 부분은 금리가 예측치보다 1%포인트 낮았을 경우이다. 현재는 금리 인상 시기이므로 이 주황색 부분은 무시해도 무방하다. 검은색 목표치보다 파란색 예상치가 낮으므로 현재 연준의 MBS 감축 속도는 큰 문제가 없어 보인다.

연준의 MBS 감소 예측 시나리오

연준은 매번 FOMC 회의에서 통화정책 실행 계획(Implementation Note)을 발표한다. 여기에는 각종 금리와 통화정책에 관한 내용이 들어 있으며 QT 진행 방법도 설명한다. 실행계획을 보면 QT를 시작했을 때부터 장기국채(Coupon)의 만기도래액이 목표치(현재는 월600억달러)에 못 미치면 모자라는 금액을 단기국채(Bill)로 대체한다고 돼 있다. 그러나 MBS는 목표치(현재는 월350억달러)에 못 미치면 보유한 MBS를 직접 매각한다는 표현은 처음부터 현재까지 없었다.

이것인 파월 의장이 이번 인터뷰에서 ‘수동적(Passively)’을 강조한 이유다. 다시 한번 기존의 원칙을 확인한 것에 불과하다. ‘수동적(passive)’으로 QT를 진행한다는 것은 QT를 하는 둥 마는 둥 하겠다는 말로 해석해서는 곤란하다. 그저 이전의 QT 방식을 고수하겠다는 것으로 해석하는 것이 타당할 것으로 보인다.

따라서 파월 의장이 2-3년 QT를 더 진행할 수 있다고 했으므로 2.5년 기준으로 대략 앞으로 줄어들 연준 대차대조표는 2.3조달러에 달한다.

파월 의장의 QT에 대한 발언은 월러 연준이사의 1월 20일 연설과 닿아 있다. 금리인하와 양적긴축을 동시에 진행할 수 있다는 월러 이사의 발언에 파월이 동조하고 있는 모습이다.

현재 시장은 하반기 금리인하를 예상하고 있지만 연준의 생각은 금리인하 시기에 대해서 아직 명확한 시점을 제시하고 있지는 않다. 그러나 2024년에는 금리인하가 가시권 안에 있다고 판단한다면 파월의 ‘2-3년(a couple of years)’ 표현은 월러 이사의 발언과 상당한 공감을 하고 있다고 볼 수 있다.

적어도 양적긴축은 금리인하와 함께 종료되는 것이 아니라 금리인하와 동시에 진행될 수 있음을 연준 수장 답게 모호하게 표현한 것이라고 볼 수 있다.

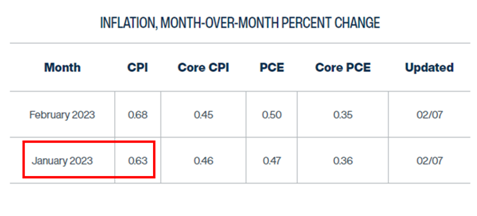

아직은 불확실성으로 가득한 세상이다. 연준도 시장도 그 누구도 승기를 잡았다고 말하기 어려운 상황이다. 클리브랜드 연준의 Inflation Nowcasting 자료를 보면 1월의 월간(MoM) 인플레이션을 0.63%로 예상하고 있다. 지난 달의 MoM 인플레이션이 -0.1%인 것에 비교하면 상당히 큰 수치이다.

단순히 수치가 높을 뿐만 아니라 추세가 좋지 않아 보인다. 다음 그림에서 빨간 색이 CPI 물가를 나타내는데 최근 지속적으로 올라오고 있음을 볼 수 있다.

이번 CPI물가는 2월 14일에 발표된다. 파월 의장은 디스인플레이션이 시작됐다고 이야기했지만 2월 14일 CPI물가에 따라 시장이 큰 영향을 받을 것이다. [이코노미21]