일반 국민이 보유한 연방 채무 24.3조달러

일반 국민에 연준이 포함된다는 것 주목해야

22년 3분기 기준 미 정부의 부채 총액 18.2조달러

26년까지 금리 5% 가정하면 이자비용은 최대 4%

[이코노미21 양영빈] 코로나19 팬데믹으로 막대한 재정지출을 감행한 미국 정부의 부채 규모가 다시 중요한 이슈로 떠오르고 있다. 의회에서는 부채한도 연장에 대한 합의가 미뤄지고 있어 문제의 심각성을 보여주고 있다.

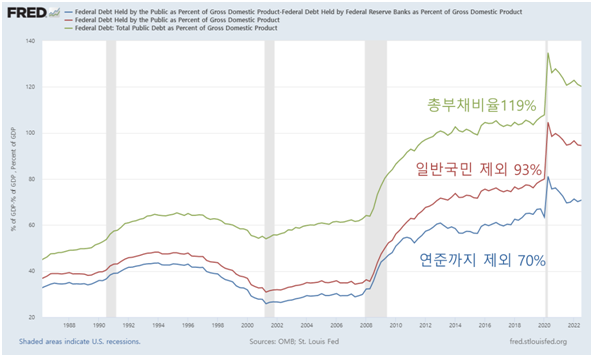

미국 정부의 부채는 과연 정확히 어느 정도일까? 정부 부채는 단순히 절대적인 크기로 봐서는 안된다. 시간에 따라 경제가 성장하기 때문에 보통 GDP 대비 비율로 보는게 일반적이다. 그런데 미국 정부의 부채는 GDP 대비로 봤을 때 어떤 사람은 120%라고 하고 어떤 사람은 95%라고 하는 등 일치되지 않은 수치를 말한다.

보통 미국 의회에서 말할 때 부채는 GDP의 120%라고 한다. 이것은 재무부(미국 정부)가 발행하고 현재 존재하는 총 국채의 양을 지칭할 때 말하는 비율이다. 현재 국채 총량은 31조달러이므로 이 계산은 틀린 것은 아니다. 그런데 국채를 누가 소유하고 있느냐에 따라 좀 더 자세히 분류하면 이야기가 약간은 복잡해진다.

다음 수치는 2022년 3분기말을 기준으로 본 것이다.

첫째, 정부설립기관이 소유한 것이 있다. 현재 총 국채는 30.9조달러인데 여기서 정부설립기관이 보유한 국채는 6.6조달러이다. 한 집안을 경제 공동체로 본다면 아버지가 채권을 발행해서 자식에게 매각한 것에 비유할 수 있다. 자식이 보유한 채권은 경제 공동체에서는 서로 상각해야 한다. 따라서 미국 정부의 부채는 24.3조달러가 된다. 이것을 재무부는 ‘일반 국민이 보유한 연방 채무(Federal Debt Held by the Public)’라고 표현한다. 일반 국민에는 정부기관를 제외한 나머지 모두가 포함된다. 주목할 만한 것은 일반 국민에 연준이 포함된다는 사실이다.

둘째, 연준은 양적완화 정책을 통해 현재 국채를 6.1조달러 보유하고 있다. 2월 현재는 양적긴축으로 인해 5.4조달러를 보유하고 있지만 2022년 3분기말을 기준으로 본다면, 재무부가 이자 비용을 지급해야할 부채는 24.3조달러에서 6.1조달러를 빼야 한다. 연준이 보유한 국채에서 생기는 이자 수익을 연준운영비 등을 제외하고 전액 재무부로 보내기 때문이다. 따라서 2022년 3분기 기준으로 미국 정부의 부채 총액은 18.2조달러가 된다. 2022년 명목 GDP는 26.1조달러이다.

|

|

총액 |

비율 |

|

국채 총량 |

31조 |

119% |

|

일반 국민 보유 |

24.3조 |

93% |

|

연준까지 제외 |

18.2조 |

70% |

국채 총량과 연준까지 제외한 것의 비율은 119%와 70%로 거의 50% 포인트가 차이가 난다.

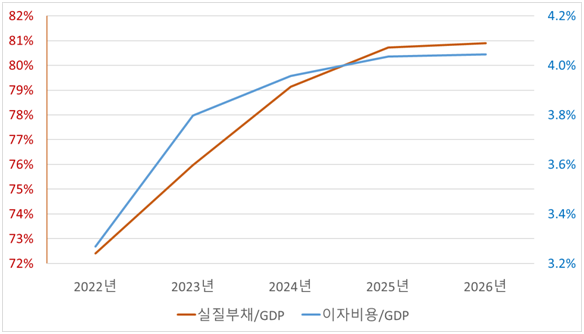

미국 정부의 실질 부채 비율(GDP 대비)

한편 연준은 현재 양적긴축을 하고 있다. 월 600억달러 규모로 보유한 국채를 축소하고 있으며 월러 연준이사와 파월 의장의 발언을 종합해 보면 향후 2~3년은 양적 긴축을 지속할 것으로 보인다. 대략 2.5년간 진행한다고 가정하면 앞으로 연준이 감축할 국채 규모는 1.8조달러를 예상할 수 있다. 따라서 현재 2월 기준 연준의 국채 보유액인 5.4조달러에서 1.8조달러를 빼면 연준의 최종 보유액은 3.6조달러이다.

이를 감안해서 계산해보면 미국 정부의 국채는 20.7조(=24.3조-3.6조)달러이므로 GDP 대비 비율은 79%가 된다. 따라서 미국 정부의 부채 비율은 2022년 3분기 기준으로 70%에서 2025년 79%까지 서서히 올라가게 된다. 물론 이런 가정은 미국 경제의 명목 GDP가 0% 성장, 재정 적자 증가 0%를 가정한 것이다.

좀 더 현실적으로 보기 위해 재정 적자는 매년 1조달러를 예상하고 명목 GDP는 4% 성장을 가정하면 2026년까지 미국 정부의 실질부채/GDP, 이자비용/GDP의 비율의 추세는 다음과 같다.

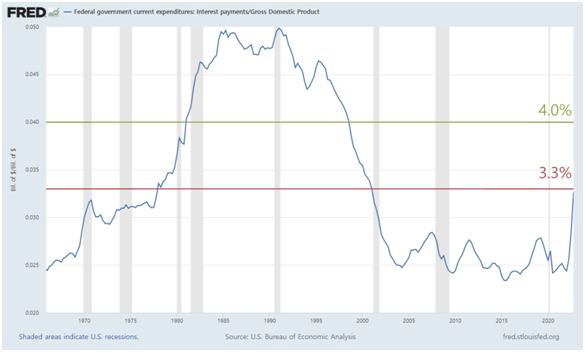

1970년대 이후 GDP 대비 정부 이자비용의 비율은 다음과 같다.

2022년 말 기준으로 이자비용은 GDP대비 3.3%였다. 1980년대 인플레이션을 잡기 위해 기준금리가 20%에 달하는 초고금리 수준에서 이자비용은 GDP의 5%까지 달했다. 앞의 시뮬레이션은 최고 수준의 이자비용을 본 것이다. 당분간 고금리가 진행되더라도 정부가 저금리 시대에 이미 발행한 국채는 이자비용이 적게 잡히기 때문이다. 또한 미국 국채의 평균 만기가 6년 정도이므로 앞으로 6년간은 대략 전체 국채의 1/6 정도가 고금리로 바뀌게 된다.

금리가 2026년까지 5%를 유지한다는 가혹한 조건에서도 GDP대비 이자 비용의 최대치는 4% 정도이다. 이 정도면 역사적 경험을 통해 봤을 때 어려운 것은 사실이지만 미국 경제가 결딴날 정도는 아니다. 미국 경제가 충분히 감내할 수 있을 정도라고 볼 수 있다. [이코노미21]