QT를 진행할 때 국채는 주로 장기국채를 감축

MBS, 만기 전 상환 거의 발생 하지 않아

QT 이후 자금 압박은 주로 소형은행에 집중돼

[이코노미21 양영빈] 연준은 여전히 양적긴축(QT)을 진행하고 있다. 연준은 매달 950억달러 규모를 대차대조표에서 감축하는 것을 목표로 하고 있다. 연준은 능동적으로 보유한 국채와 MBS를 시장에 매각하지 않고 만기가 도래한 것을 대차대조표에서 차감하는 방식을 취한다.

연준이 보유한 국채가 만기가 되면 연준은 이것을 차변(자산)에서 덜어내고 동시에 대변(부채)에서는 지급준비금을 덜어낸다.

QT와 국채

국채는 단기국채(만기가 1년 이내)와 장기국채(만기가 1년 초과)로 이루어져 있는데 장기국채는 만기일이 매달 중순과 말일이다.

연준은 QT를 진행할 때 국채는 주로 장기국채를 감축한다. 매달 국채를 감축하는 목표 금액은 600억달러인데 만일 해당 월에 만기 도래하는 장기국채 금액이 500억달러이면 나머지 100억달러는 단기국채를 감축하는 방식을 따른다. 2월 15일의 QT의 결과 국채는 320억달러가 감소했다. 월 목표치의 반 이상을 달성한 것이다.

그림에서 파란 선은 월별 국채 감축 목표치이고 파란 기둥은 실제 감축한 금액이다. 주황색은 MBS가 실제 감축된 금액이고 검은 선은 전체 목표치(현재는 950억달러)다.

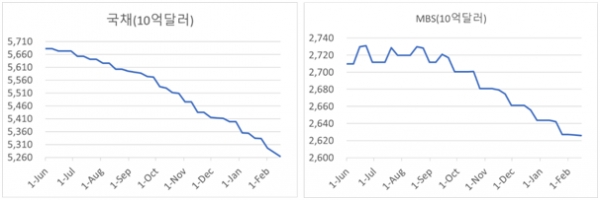

연준이 보유한 국채와 MBS를 관리하는 계좌인 System Open Market Account(SOMA)를 보면 2월15일 이후부터 2월말까지 만기가 도래하는 국채의 양을 알 수 있다. SOMA 자료를 참고하면 단기국채(T-Bills)는 현재 344억달러, 장기국채(Coupons)는 607억달러 규모가 월말에 만기가 도래한다. 따라서 이번 2월에는 장기국채에서만 QT가 진행될 것임을 알 수 있다.

QT와 MBS

MBS는 사정이 다소 복잡하다. 국채는 만기가 명시돼 있으며 만기 이전에 상환은 거의 일어나지 않는다. 따라서 국채를 줄여 나갈 때 예측이 매우 싶다. 그러나 MBS는 만기 이전 상환이 있다. 금리의 변동에 따라 주택대출을 일시에 갚거나 또는 일부를 갚는 상황이 벌어질 수 있기 때문에 MBS의 만기를 예측하기가 매우 어렵다. 또한 미국에서는 주택대출을 미리 상환할 때 중도상환수수료가 없기 때문에 주택대출을 받은 사람들이 상황이 유리하면 대출을 갚을 가능성이 높다.

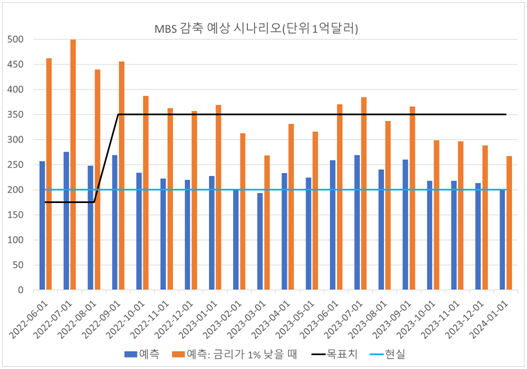

연준은 이번 QT를 하기 전인 2022년 3월에 MBS의 상환에 대한 예상을 했는데 다음과 같다.

그림에서 파란색 기둥은 연준의 예측치이고 주황색은 이보다 금리가 1% 낮았을 때 예측치이다. 금리가 떨어지면 높은 금리에 주택대출을 한 사람들이 낮은 금리의 주택대출로 이동할 가능성이 생기며 이것을 연준이 예측한 것이다. 그러나 현재는 금리 인상의 시기이므로 이런 일은 좀처럼 발생하지 않는다. 즉 만기 이전 상환이 거의 발생하지 않음을 알 수 있다.

연준의 처음 예측치인 파란색 기둥을 보면 대략 200억달러 전후임을 알 수 있다. 따라서 QT를 통해서 매달 감소되는 금액은 국채 600억달러와 MBS 200억달러 정도로 전부 800억달러에 해당한다. 물론 여기서 불확실성은 MBS에 있다. 연준은 기존의 경험으로 보았을 때 평균적으로 조기상환하는 MBS의 양을 가정하고 계산한 금액이기 때문이다.

2월까지 QT 현황

현재 연준의 대차대조표는 국채와 MBS가 각각 다음과 같이 감소 중에 있다.

연준의 전체 대차대조표는 다음과 같이 감소하고 있다. 2월 17일 기준으로 5026억달러가 감소한 상태다.

QT의 영향

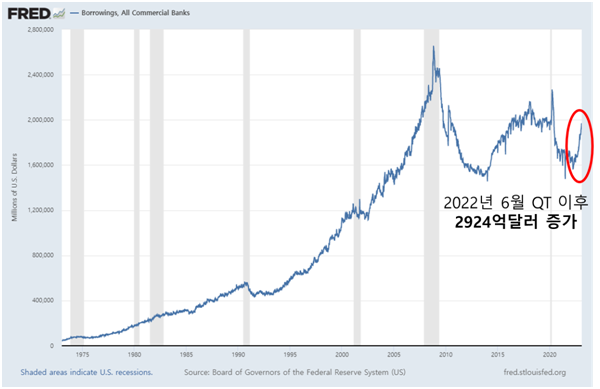

QT의 가장 큰 영향은 지급준비금의 감소다. 지급준비금이 감소하면 은행은 지급준비금을 채우기 위해 예금을 확보하기 위한 경쟁에 나선다. 물론 현재 지급준비금율은 0%이다. 그러나 레버리지 규제(Supplementary Leverage Ratio, SLR)와 유동성 규제(The Liquidity Coverage Ratio, LCR)는 은행이 예금 유치를 통해 지급준비금을 확보하게 만든다.

이러한 은행의 움직임은 은행들의 자금 차입 자료에서 확인할 수 있다. 현재 미국 은행들은 자금이 필요할 때 연방기금 시장에서 주로 연방주택은행(Federal Home Loan Bank, FHLB)으로부터 차입을 한다.

미국내 모든 은행의 자금차입 추이

위의 수치는 미국내 모든 은행을 대상으로 한 것이므로 미국대형은행, 미국소형은행, 외국계은행으로 나누어서 보면 QT가 시작된 이래 각각의 자금차입 현황을 볼 수 있다. 2월 1일 현재 미국대형은행, 미국소형은행, 외국계 은행의 총자산은 각각 13조달러, 6.9조달러, 3.2조달러이다. 따라서 소형은행은 대형은행과 자금차입을 비교했을 때 절대적인 금액은 비슷하지만 자산을 기준으로 본다면 소형은행이 대형은행에 비해서 2배에 가까운 자금차입을 하고 있음을 알 수 있다.

은행별로 본 QT이후 자금 차입 추이

QT가 진행한 이후에 현재까지 자금 압박은 주로 소형은행에 집중되고 있음을 알 수 있다. 향후에 QT가 더 진행되면 자금 압박은 대형은행으로도 번질 가능성이 있다. 자금 압박이 현실화되면 미국의 예금금리는 오르게 된다. 은행들이 예금 확보 경쟁에 나서기 때문이다.

지금의 미국 예금금리는 평균 0.33%로 거의 0%에 가깝다. FedGuy 조셉 왕은 예금금리가 현실화되면 QT의 효과가 더욱 강해질 것으로 예상한다(https://fedguy.com/hiking-at-60b-a-month/#more-5888).

현재 시장의 관심은 온통 금리인상 폭에만 집중되고 있다. 반면에 QT는 뒷배경에서 소리 없이 진행되고 있다. 그러나 QT가 현실적인 문제로 대두되는 순간 이것이 시장에 줄 영향력은 매우 클 것으로 보인다. [이코노미21]