만기 1, 2주인 역레포 통해 유동성 공급 이뤄져

RRP는 언제든 인민은행 의지로 거둬 들일 수 있어

가계와 기업의 대출이 증가해야 실물경제에 호재

[이코노미21 양영빈] 중앙은행의 유동성 공급은 주식시장에게는 호재이다. 연준의 양적완화(Quantitative Easing, QE)가 대표적으로 유동성을 공급해 주식시장이 역대급으로 상승한 경우이다. 현재 미국, 유럽 중앙은행은 유동성을 흡수하고 있다. 이것을 양적긴축(Quantitative Tightening, QT)라고 한다. 2001년 중국의 WTO 가입 이후 중국의 전세계 금융시장에서의 입지는 점점 커지고 있다.

최근 인민은행의 유동성 공급이 세간의 관심을 끌고 있다. 2월 17일에는 무려 6320억위안의 유동성을 역레포를 통해 공급했다. 현재 환율인 달러당 6.85위안으로 계산해보면 무려 920억달러에 해당한다. 연준은 현재 매달 800억달러(목표치는 950억달러)의 유동성을 시장으로부터 흡수하고 있다. 인민은행이 하루에 연준의 매달 목표치에 가까운 유동성 공급을 한 것에 시장은 비상한 관심을 가지고 있다.

일부는 인민은행의 이러한 유동성 공급을 시장의 호재로 받아들인다. 그러나 자세한 사항을 들여다보면 반드시 그렇지 않다.

인민은행은 공개시장조작(Open Market Operation, OMO)을 통해 시장에 유동성을 공급하거나 흡수한다. 인민은행은 크게 역레포(Reverse Repo Facilities, RRP)와 중기유동성지원창구(Medium-term Lending Facilities, MLF)를 통해 유동성을 조절한다. 인민은행의 RRP는 보통 만기가 7일, 14일로 나뉜다. 인민은행이 RRP를 통해 유동성을 공급하면 7일, 14일 후에 다시 공급했던 유동성을 거두어 들인다. MLF는 만기가 보통 3개월에서 1년이다. 또한 MLF는 매월 중순에 실시한다. 최근 MLF를 통한 유동성 공급은 대체로 1년만기가 주를 이룬다. 따라서 MLF를 통한 유동성 공급은 RRP를 통한 유동성 공급보다 안정적이고 장기적이다.

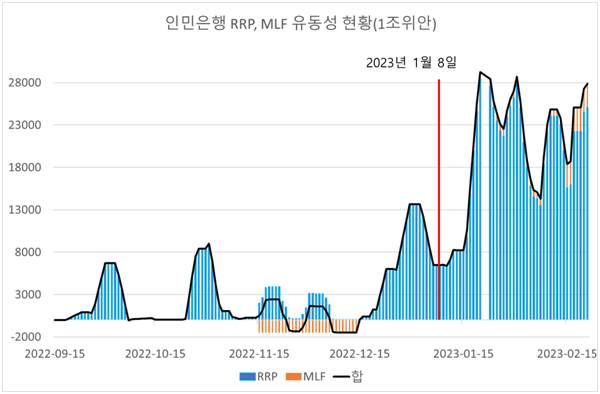

다음은 인민은행의 유동성 공급 현황을 나타낸 것이다. 2022년 9월 15일을 기준으로 RRP와 MLF모두 0으로 시작함을 가정했다.

제로 코로나 정책을 폐기한 올해 1월 8일 이후 유동성 공급은 2월 21일 현재 모두 2조1400억위안이며 달러로 환산하면 3100억달러이다. 그림을 통해 알 수 있는 것은 유동성 공급이 대부분 RRP를 통해서 이루어졌다는 점이다. 만기가 1년인 MLF를 통한 유동성 공급은 거의 없다.

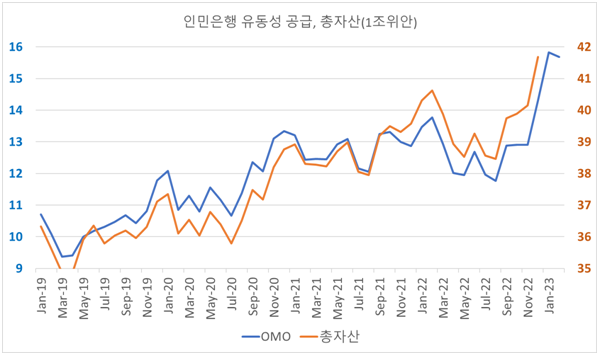

인민은행이 공개시장조작(OMO)을 통해 시장에 공급한 유동성은 인민은행의 대차대조표에 기타예금기관에 대한 채권(对其他存款性公司债权) 항목으로 관리한다. 과거 2019년부터 올해까지 OMO를 통한 유동성 공급 추이를 보면 다음과 같다. 파란색은 OMO를 통한 유동성 공급이고 주황색은 인민은행 대차대조표의 전체 크기를 나타낸다. OMO를 통해서 유동성 공급이 이루어지면 인민은행의 대차대조표 역시 거의 1:1로 늘어나고 있음을 볼 수 있다.

최근 4년간의 인민은행의 대차대조표의 크기는 대체로 OMO를 통해서 이루어지고 있음을 알 수 있다.

인민은행이 유동성 공급을 하고 있는 것은 주식시장에는 호재라고 할 수 있다. 그러나 유동성 공급이 만기가 1, 2주인 RRP를 통해 이루어지고 있는 점은 약간의 걱정을 하게 한다. RRP는 언제든지 인민은행의 의지에 의해 거두어 들일 수 있기 때문이다.

1월 8일 이후 인민은행의 유동성 공급은 한달 반 만에 3100억달러로 연준의 4개월치 QT에 달하는 규모이다. 현재 연준의 QT 속도가 현실적으로 800억달러 수준이다

인민은행의 유동성 공급이 실물 경제에 영향을 주는 진정한 호재가 되려면 중국 가계와 기업의 대출이 증가해야 한다. 단순한 RRP 유동성 공급에만 주목하지 말고 실물 경제에 미치는 파급효과를 주목해야 한다. [이코노미21]