QT, 금리인상 끝난 후 자산시장에

가장 큰 영향 미치는 요소될 것

[이코노미21 양영빈] 리치몬드 연준의 두 연구원이 향후 연준의 양적긴축(QT)에 대한 설득력 있는 시나리오를 내놓았다. 연준의 대차대조표의 부채에는 다음의 다양한 요소들이 있다.

- 유통화폐(지폐와 동전)

- 상업은행이 소유한 지급준비금

- 역레포 잔고(ON RRP)

- 해외 중앙은행 소유의 역레포 잔고(Foreign RRP)

- 재무부 일반 계정(TGA)

- 기타 예금

- 자본금

양적긴축을 하면 부채 중 어느 항목이 감소하게 되는가를 봐야 한다. 미래는 속단할 수 없으므로 연구원들은 중요 항목에 대한 적절한 가정을 통해 QT 시나리오를 만들었다.

첫째, 유통화폐는 현재의 속도로 증가함을 가정했다.

둘째, 지급준비금은 지급준비금/상업은행 총자산의 비율을 2019년 중반의 9%로 했다. 2019년 중반의 9%를 기준으로 한 것은 2019년 9월의 단기자금시장 위기 직전의 값을 사용한 것이다. 즉, 상업은행 총자산 대비 지급준비금의 비율의 최소로 충분한 값을 9%로 한 것이다.

셋째, 연준의 QT 속도를 매월 800억달러로 가정했다. 이 수치는 현재 진행되고 있는 QT의 수치와 부합한다.

넷째, TGA는 5000억달러를 유지한다고 가정했다. 이것은 현재 재무부의 예상과 부합한다.

연구원들은 적절한 가정을 통해 연준의 대차대조표 시나리오를 작성했다.

다섯째, 역레포(ON RRP) 잔고가 0으로 될 것을 가정했다. ON RRP는 지금 상황에서도 추이를 쉽게 예상하기 어려운 항목이다.

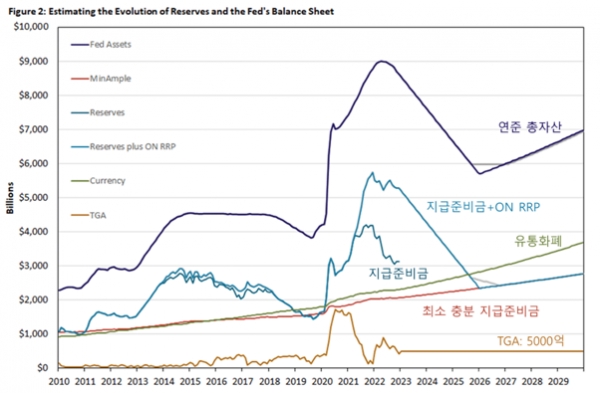

이러한 가정하에 리치몬드 연준의 연구원들이 제시한 연준의 총자산, 지급준비금, 유통화폐 등에 관한 시나리오는 다음과 같다.

그림에서 주의할 것은 지급준비금과 지급준비금+ON RRP이다. 지급준비금은 현재 시점까지만 그렸으며 지급준비금+ON RRP는 향후 예상치를 보여주었다. 그만큼 ON RRP의 추이를 예상하기 어려운 것을 반영한다.

이들의 시나리오에 의하면 QT는 2026년 1월까지 지속된다. 파월 의장이 이야기한 2~3년과 과히 틀리지는 않는 전망이다. 연준의 총자산이 2026년 1월 이후 다시 증가하는 것은 QE라기 보다는 GDP가 증가함에(매년 명목 4% 증가 가정) 따라 부수적으로 생기는 자연스러운 연준 자산의 증가이다.

한편 그림에서 본 기본 시나리오 외에 각각의 가정을 완화한 4개의 다른 시나리오를 표로 보면 다음과 같다.

대체적으로 2025년 연말에서 2026년 연초가 QT 종료 시점임을 알 수 있다. 따라서 QT가 현재 속도와 연구원들의 가정을 따른다면 앞으로 3년의 기간이 필요하게 된다.

한편 연준은 대차대조표의 자산 구성을 국채 위주로 가져가기를 원한다. MBS를 없애기를 원하지만 현재는 만기가 도래하는 것 만을 대상으로 하기 때문에 현재 속도로는 MBS를 처분하기가 어렵다. 현재 연준이 보유한 MBS는 2조6천억달러 규모이다. 지금까지 QT를 보면 매달 200억달러의 MBS를 감축하고 있기 때문에 이 속도로는 11년 정도가 필요하다.

저자들은 연준 보유의 채권(국채와 MBS)의 구성을 바꾸기 위해서는 만기가 도래하는 MBS를 감축하는 수동적 QT가 아닌 연준이 직접 매각을 통한 능동적 QT를 논의해 볼 만하다고 이야기한다.

QT는 금리인상이 끝나고 난 후 자산시장에 가장 큰 영향을 미치는 요소가 될 것이다. QT를 진행하는 방식에 따라 위험자산시장에 미치는 영향이 크게 좌우될 것으로 보인다. 면밀한 주의를 기울여야 한다. [이코노미21]