3월 금리인상 50bps 확률 73%까지 급등

파월 ““최고 금리 이전 전망보다 높을 것”

[이코노미21 양영빈] 7일(현지 시간) 파월은 의회 청문회에서 “최고 금리 수준은 이전 전망보다 높을 것”이라고 공언했다. 파월의 발언 이후 가장 큰 변화를 보여준 곳은 주식시장 외에 연방기금 선물시장이 있다. 연방기금 선물시장은 연방기금 금리를 기초자산으로 하는 선물시장이다. 연방기금 금리 선물은 매달 말이 만기인 선물이며 시카고상품거래소(CME)는 거래량과 가격을 기초로 FOMC에서 결정하게 되는 금리인상폭의 확률을 구해 발표한다.

다음 그림은 3월 FOMC에 대한 시장의 예상 금리인상 폭의 확률이 변화한 것을 보여준다. 그래프에는 네 막대가 있으며 오른쪽부터 1달전, 1주일전, 1일전, 당일의 연방기금 선물 시장의 상황을 보여준다. 3월 FOMC 금리인상 폭에 대해 시장은 한달전에는 25bps가 91%에서 어제 당일에는 27%까지 하락했다. 50bps 인상 확률은 한달전의 9%에서 어제 73%까지 급등했다.

연방기금 선물로 본 시장의 3월 FOMC 금리 인상폭 예상

한편 2024년까지 연준의 금리 인상에 대한 시장의 반응은 다음 표에 요약돼 있다. 3월, 5월, 6월 FOMC 회의에서 각각 50bps, 25bps, 25bps를 인상할 것이라고 예상하는 시장 참가자들이 가장 많았다. 6월 FOMC에서는 연방기금금리는 5.50%~5.75% 사이에 있을 것으로 예상했으며 이는 파월이 이야기한 것처럼 더 높은 최종금리와 부합한다.

연방기금 선물로 본 시장의 연준 금리 인상 예상

지난 달 2월 8일 시장에 예상했던 금리인상과 3월 8일의 금리인상 예상을 비교해 보면 다음과 같다. 파란색은 오늘(8일)의 시장 예상이고 주황색은 한달 전(2월 8일) 시장의 예상이다.

연방기금 선물 가격으로 역산한 금리인상 폭에 대한 확률은 시장데이터를 기반으로 한다. 시장에서 거래되는 선물가격을 통해 구한 값이므로 시장의 예상을 반영하는데 문제는 시장의 예상이 과연 잘 맞는가에 있다.

이에 대해 CME의 에릭 놀란드 연구원은 2022년 2월에 과거 시장의 예상과 실제 연준의 금리 인상에 대한 흥미로운 글을 발표했다. 놀란드 연구원은 과거의 4번 금리인상 시기에 투자자들이 실제 금리인상폭을 과소 평가했음을 보여준다. 연방기금선물로부터 역산할 수 있는 금리인상폭은 과거 4번의 경험으로 보았을 때 75-175bps 과소평가했음을 보여 주었다.

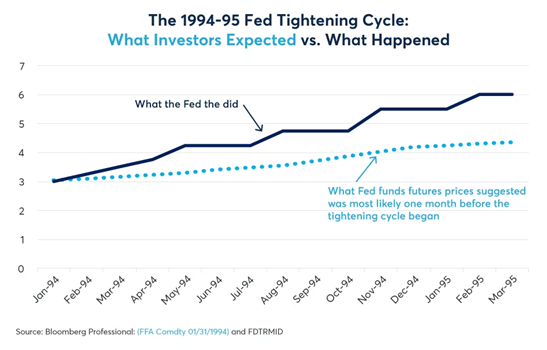

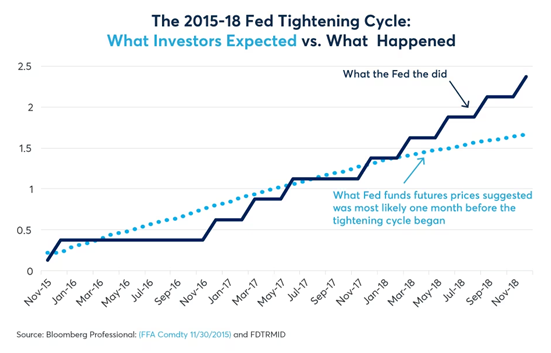

가장 최근의 금리인상은 1994년부터 볼 수 있는데 각 시기의 시장 예상과 연준의 실제 금리인상 폭은 다음과 같다. 하늘색 점선은 연방기금선물로 본 시장의 예상이고 진한 실선은 실제 연준이 단행한 금리인상이다. 차이는 최종금리를 기준으로 보았다.

- 1994~1995년: 175bps 차이가 남

- 1999~2000년: 125bps 차이가 남

- 2004~2006년: 125bps 차이가 남

- 2015~2018년: 75bps 차이가 남

증시에 널리 알려진 격언으로 “시장은 항상 옳다”라는 것이 있지만 적어도 연방기금선물 시장은 이 격언이 통하지 않는 영역으로 보인다.

놀란드 연구원은 과거의 통화긴축 시기는 성장률이 낮았고 인플레이션도 현재보다 훨씬 낮은 때였음을 강조한다. 현재의 시기와 결정적으로 차이가 나는 지점이다. 놀란드 연구원의 글은 2022년 3월부터 시작된 금리인상 이전에 쓰여진 글이다. 그의 예측은 현재까지는 잘 맞음을 알 수 있다.

3월 22일 발표되는 FOMC 이전에는 소비자물가지수(CPI) 발표가 기다리고 있다. 파월의 현재 입장은 새로 들어오는 데이터가 나쁘지 않은 이상 금리인상을 더 높게 더 오래 가져갈 생각이다. 과거 4번의 사례처럼 시장은 여전히 금리인상 폭을 과소평가할 것인가? 아니면 이번에는 시장의 예측이 맞을까? 미국 시장에서 발표되는 시장 지표들에 뜬 눈으로 지새워야 할 날들이 점점 길어지고 있다. [이코노미21]