아직은 다른 지역으로 은행 위기 전이되고 있지 않아

연준, 예상대로 수동적으로 양적긴축 진행하고 있어

[이코노미21 양영빈] 연준 H4.1 데이터가 어제 발표됐다. 이 데이터를 분석하면 현재 연준의 유동성 지원 현황을 자세히 알 수 있어 은행 위기의 변화 발전 양상을 가늠할 수 있다.

최근 연준의 유동성 공급 현황

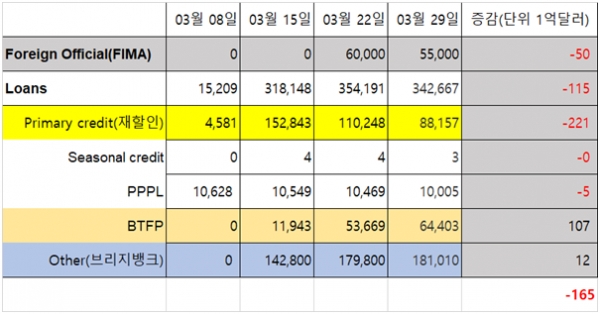

연준은 미국내 은행 위기에 직면해 긴급 유동성 지원을 했는데 지원 창구는 각각 재할인(Primary Credit), BTFP(Bank Term Funding Program)과 실리콘밸리 은행, 시그니쳐 은행을 인수할 자금으로(브리지 뱅크) 지원한 기타(Other)가 있다.

각 항목을 지난 주 3월 22일을 기준으로 봤을 때 재할인은 221억 감소, BTFP는 107억 증가, 기타는 12억달러 증가를 보였다. 국내 은행에 지원한 유동성은 지난 주에 비해 115억 감소한 것이다. 유동성 지원이 폭발적으로 증가한 3월 15일(3030억 증가) 이후 처음으로 감소세를 보인 것으로 아직은 은행 위기가 잠잠해졌다고 판단하기엔 이르지만 희망 섞인 관측을 하게 한다.

지역 연준별 유동성 공급 현황

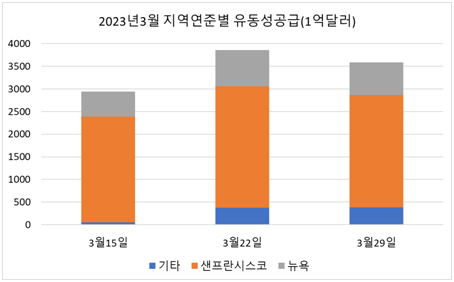

지역 연준별 유동성 공급 현황은 다음과 같다. 그림은 3월 8일 기준 유동성 공급 현황이다. 이번에 가장 큰 문제가 된 은행이 있는 샌프란시스코 연준, 뉴욕 연준을 제외한 나머지 기타 지역 연준의 유동성 공급은 거의 변화가 없어 아직은 다른 지역으로 은행 위기가 전이되고 있지 않다는 결론을 낼 수 있다.

이 자료는 지역 연준의 대차대조표 항목에서 Securities, Premiums, Discounts, Repurchase Agreements, and Loans으로부터 계산했다. 정확하게는 Securities(보유 채권)과 Premiums, Discount(평가손)을 제외해야 하지만 1주일 간의 짧은 기간에 큰 변동이 없을 것이라는 가정을 했다. Securities, Premiums, Discounts, Repurchase Agreements, and Loans 항목의 변화는 연준의 단기 유동성 공급(Repurchase Agreements, Loans)에 의한 변화라고 가정한 것이다.

BTFP 107억 증가의 이면

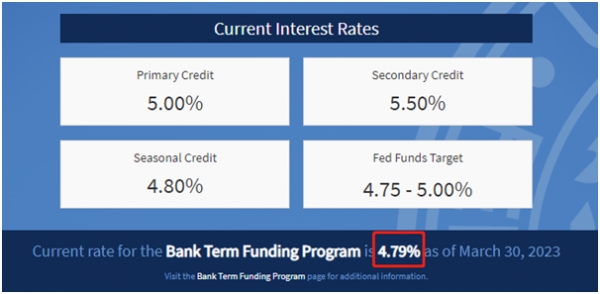

현재 BTFP는 은행이 보유한 국채나 MBS에 대해 액면가(par value)로 레포 거래를 하며 금리는 3월 30일 기준 4.79%였다. 은행이 BTFP 프로그램을 사용하면 은행은 보유 채권을 담보로 제공하고 채권의 액면가만큼 지급준비금을 받게 된다. 예금자의 예금 인출이 없다면 은행은 이 지급준비금을 연준의 지급준비금 계좌에 계속 예치할 수 있으며 지급준비금에 제공하는 금리인 4.90%의 수익을 얻을 수 있다. 11bps의 무위험차익거래 기회가 생기게 된다. BTFP가 증가한 것이 은행에 정말 유동성 문제가 생겨서 그랬던 것인지 아니면 제도의 허점을 이용한 규제 차익거래에 나선 것인지는 아직은 판단할 수 없다.

현재 상황은 스위스 은행들이 2022년 10월 연준의 중앙은행 달러 유동성 창구를 사용해 차익거래에 나선 것과 비슷한 상황이라 할 수 있다. 당시 스위스 은행들은 여론의 거센 비판에 직면했고 2주만에 중앙은행 달러 유동성 창구 이용을 중단한 바 있다.

재할인 창구와 BTFP 금리

현재 재할인창구를 이용하게 되면 5.00%의 금리 비용이 발생하지만 BTFP를 사용하면 4.79%의 금리 비용이 발생한다. 따라서 3월 29일에 재할인창구 사용은 221억이 감소하고 BTFP는 107억이 증가한 것을 금리 비용의 차이로 해석할 수도 있다.

상설 외환통화당국레포(FIMA Repo) 이용 금액의 감소

FIMA Repo를 통한 달러 유동성 조달은 600억달러에서 550억달러로 감소했다. FIMA Repo는 한 기관당 최대 600억달러를 사용할 수 있는데 3월 22일에 600억달러를 사용했다는 것은 한 나라가 최대한으로 FIMA Repo를 사용했음을 추정케 한다.

종합해 보면 연준이 국내 은행과 해외 중앙은행에 제공한 유동성은 3월 22일 기준으로 165억달러가 감소해 현재 위기는 최소한 크게 악화되지는 않은 것으로 보인다.

연준의 양적 긴축 현황

은행 위기가 진행되는 상황에서도 연준은 예상대로 수동적으로(passive) 양적긴축을 진행하고 있다. 국채는 만기가 15일과 월말이어서 31일에 만기가 도래하는 물량이 아직은 줄어들고 있지 않다. 현재까지 3월에 진행된 감축 폭은 국채, MBS가 각각 103억달러, 156억달러 규모이다.

특별한 일이 없는 한 국채는 예정대로 600억 달러 감축 목표를 채울 것으로 보인다. 따라서 이번 3월 역시 이전과 비슷한 규모인 750억~800억달러의 양적 긴축이 예상된다.

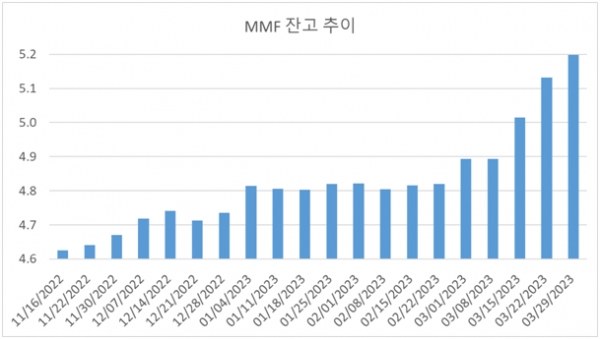

MMF 잔고 추이

은행으로부터 예금이 이탈하면 예금이 갈 수 있는 곳은 크게 예금주인 가계의 행동과 MMF의 행동에 의해 결정된다. 가계는 신규 발행된 단기 국채를 매입하거나 또는 예금을 MMF로 이동해 MMF가 단기 국채를 매입하거나 연준의 역레포에 투자하면 예금 규모가 감소하게 된다. 물론 MMF가 회사채를 매입하면 회사채를 보유한 누군가의 은행 계좌로 예금이 이동하므로 단지 은행간 예금을 재배치하게 되므로 예금 총액은 변하지 않는다.

다음은 전체 MMF의 잔고 추이를 본 것이다. 3월 8일 이후 3000억달러의 유입이 있었다.

은행위기로 예금주들이 형편없이 낮은 예금금리와 은행의 영업모델에 대한 경각심은 향후에도 은행 예금의 이탈을 더 가져올 것이라고 볼 수 있다. 다음 그림에서 빨간색은 연준의 기준금리이고 파란색은 은행의 저축예금 평균 금리다.

최근 벌어진 은행위기는 비록 소액 예금주라 하더라도 적은 예금금리를 주는 은행에서 이탈해 MMF나 직접 단기국채 매입으로 이동할 유인을 제공한다.

이것은 향후에 예금 또는 M2가 감소할 요인이 돼 은행의 불안정성을 가속화할 수 있는 요인이 된다. [이코노미21]