해외의 금융시장 어느 정도 안정화

양적긴축 이후 국채 MBS 6200억달러 감소

유동성 지원에도 양적긴축 기조 유지되고 있어

[이코노미21 양영빈] 실리콘밸리 은행 사태로 연준은 긴급 유동성 지원 프로그램을 실행했다. 긴급 유동성 지원은 전통적인 재할인창구(Discount Window 또는 Primary Credit), 이번에 신설된 Bank Term Funding Program(BTFP), 해외 중앙은행을 대상으로 한 레포 창구(FIMA Repo), 그리고 문제 은행을 인수하기 위한 브리지 뱅크를 설립하는데 필요한 자금 지원을 통해서 이뤄졌다. 긴급 유동성 지원의 전체 규모는 무려 4000억달러에 달하는 거액이었다.

연준 긴급 유동성 지원 현황

긴급 유동성 지원을 3월 15일부터 4월 5일까지 대략 한달간 흐름을 보면 다음과 같다.

전체 유동성 지원 규모는 최고 4140억달러에 달했다가 4월 5일 기준으로는 3720억달러로 420억달러가 감소했다. 브리지 뱅크를 설립하는데 지원한 자금은 문제가 된 은행에 새로운 인수자가 나타나면 곧 감소할 것으로 보인다.

재할인창구 사용 금액(빨간색)은 지속적으로 감소하고 있고 BTFP 사용 금액(연두색)은 증가하고 있는 추세이다. 현재 재할인창구 금리는 5%이나 BTFP 금리는 4.61%로 은행들이 금리가 낮은 BTFP를 선호하고 있는 것으로 볼 수 있다. 문제가 있는 은행 중에 파산하지 않은 은행들은 재할인창구나 BTFP를 통해 긴급 유동성을 공급받았는데 최고 1650억달러에서 4월 5일에는 1490억달러로 160억달러 감소한 상태다. 아직은 확실한 것은 아니지만 은행 위기가 확산되고 있지 않다고 볼 수 있다.

이번 은행 위기의 특징은 해외 중앙은행이 연준의 달러 유동성 스왑 창구를 거의 사용하지 않았다는 점이다. 해외 중앙은행이 달러 유동성 스왑 창구를 사용하면 어느 나라 은행이 사용했는가를 바로 알 수 있기 때문인 듯하다. 따라서 달러 유동성이 필요한 해외 중앙은행은 익명성이 보장되는 FIMA Repo 창구를 통해 달러 유동성을 공급받았다. 처음에 받은 금액은 600억달러였고 현재는 200억달러 감소한 400억달러다. 해외의 금융시장도 어느 정도 안정화되는 모습을 보이고 있다.

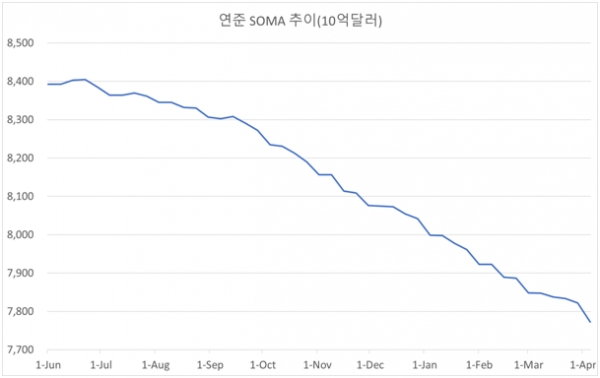

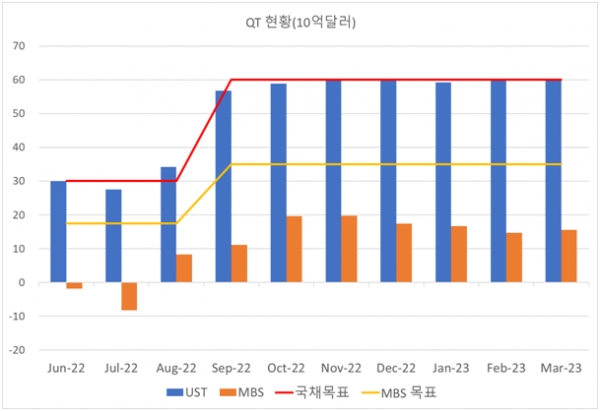

연준의 양적긴축

연준이 보유한 국채와 MBS의 추이는 다음과 같다.

2022년 6월 양적긴축을 시작한 이래 연준이 보유한 국채와 MBS가 6200억달러 감소했다. 그 동안의 국채와 MBS의 감소를 보면 다음과 같다.

국채(파란색)는 목표치를 잘 맞추고 있지만 MBS는 목표치인 350억달러의 절반 수준에 해당한다. 3월에 감소한 총량은 756억달러이다.

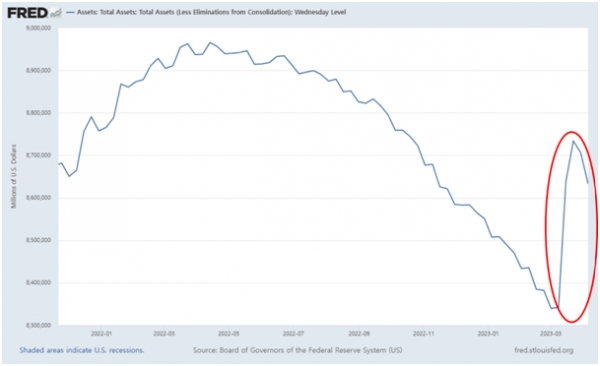

연준의 대차대조표 추이

연준이 최근 실시한 긴급 유동성 지원은 연준이 양적긴축을 포기했다는 의구심을 자아내기에 충분했다. 작년 6월부터 시작한 양적긴축의 총량(6천억달러)의 절반을 넘는 금액(4천억달러)을 긴급 유동성 지원으로 사용했고 따라서 연준 대차대조표의 급격한 증가가 있었기 때문이다. 일부 성급한 분석가들은 양적긴축의 종결을 점치기도 했지만 은행위기 이후 진행된 상황은 그런 극적인 반전을 기대하기에는 시기상조라는 것을 보여준다. 다음은 연준 대차대조표 전체의 크기를 보여준다.

대략 4000억달러의 긴급 유동성 증가가 있었지만 최근 1000억달러의 감소가 곧바로 이어졌다. 양적긴축 기조는 유지되고 있으며 아직은 연준의 태도 변화는 없다고 볼 수 있다.

현재 연준이 은행에 문제가 생겼을 때 대응하는 방식(reaction function)은 단기 긴급 유동성 지원을 특징으로 한다. 일시적으로 통 크게 지원하되 기존의 양적완화 방법을 사용하지 않는 방식으로 유동성 지원을 하고 있다. 이러한 기조에서는 금리인상이 종결되고 금리가 그 수준에서 유지되는 시기에도 양적긴축은 계속될 것이라는 예상할 수 있다. 현재의 속도라면 1년에 9000억~1조달러의 감축이 예상된다. [이코노미21]

좋은 기사 감사합니다.