3월 은행 위기와 이후 진행과정 잘 반영해

높은 공실율 상업용부동산의 위험성 보여줘

기업과 가계 대출 GDP 대비 안정화 추세

은행 전체의 레버리지와 위험관리 양호해

소형은행의 상업용부동산 대출 여전히 불투명

[이코노미21 양영빈] 연준은 매년 5월, 11월에 금융안정성보고서(Financial Stability Report)를 발표한다. 이번 5월에 발표된 금융안정성보고서(이하 보고서)는 올해 4월 21일까지의 상황을 바탕으로 작성한 것이어서 3월에 있었던 은행 위기와 이후 진행과정을 잘 반영하고 있다.

https://www.federalreserve.gov/publications/files/financial-stability-report-20230508.pdf

보고서는 다음의 네 가지 영역을 평가했다.

- 자산 평가

- 가계와 기업의 대출

- 금융 부문의 레버리지

- 은행의 자금 조달

자산 평가

은행이 보유한 자산은 대표적으로 채권(국채와 MBS), 부동산(주거용과 상업용), 기업과 가계에 대한 대출이 있다. 지금 시기는 연준의 금리인상이 거의 정점에 다다른 상태이라 금리인상으로 인한 보유 채권의 시장 가격 하락은 더 이상 힘들어 보인다. 또한 시장에서는 실제로 국채 수익률이 3월 10일 이후 감소하고 있어 은행이 보유한 국채의 시장가격은 증가한 상태다. 모기지 증권 수익률 역시 마찬가지로 3월 10일 이후 떨어지고 있어 은행의 자산에서 채권은 안정화되고 있는 모습이다.

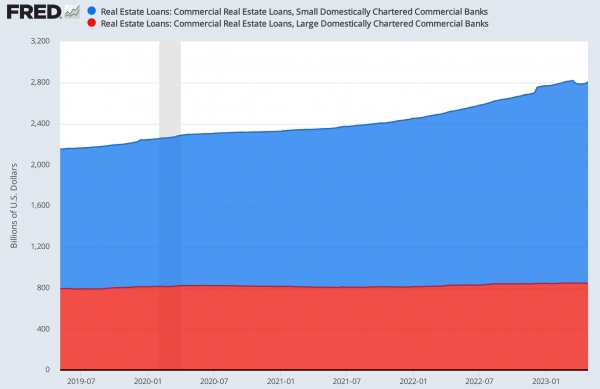

최근 관심이 쏠리는 분야는 상업용부동산(Commercial Real Estate, CRE) 대출이다. 일부 대도시에서 볼 수 있는 무려 30%에 가까운 공실율은 CRE의 위험성을 대변한다. 대형은행(자산기준상위 25개)과 소형은행의 CRE 대출 잔고는 각각 8450억달러, 1조9580억달러로 소형은행의 CRE 대출이 대형은행의 2.3배에 달한다. 보고서에서는 CRE에 대한 시중의 염려를 반영해서 관리 감독을 늘릴 것이라고 밝혔다.

CRE 대출에서의 손실은 건물주가 동원한 레버리지 수준과 밀접한 관련이 있다. 레버리지는 주택담보대출비율(Loan-To-Value, LTV)로 표현된다. 높은 레버리지(또는 높은 LTV 비율)를 동원해 건물을 매입한 경우 부동산 가격의 하락이나 공실이 많아지는 경우 건물주의 파산 확률이 높게 된다. 보고서에서는 현재의 LTV가 50 ~ 60% 정도라고 말한다. 경험적으로 LTV는 80%가 건전성의 기준이 되는데 현재의 LTV는 이 수준보다 낮은 상태이다.

보고서에서는 LTV 비율 자료가 Category I – IV(자산이 1000억달러 이상) 은행을 대상으로 한 것이고 그 외의 다른 은행들의 자료는 제한적임을 강조했다. 또한 LTV 비율은 부동산 가격이 오른 상태에서 하락하면 큰 폭으로 상승할 수 있음을 지적했다.

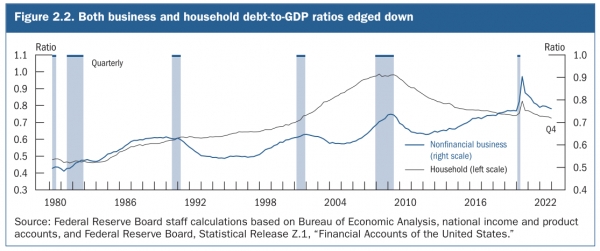

기업과 가계의 대출

보고서에서는 기업과 가계의 대출은 GDP 대비로 안정화되는 추세라고 밝혔다. 다음은 기업(굵은 파란색)과 가계(가는 검은색)의 GDP대비 대출을 보여준다.

팬데믹 선언 이후 급증했던 기업과 가계의 대출이 정상화되고 있음을 볼 수 있다.

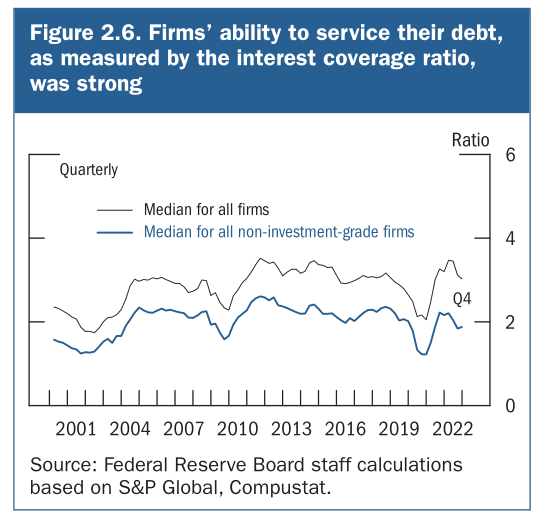

기업은 금리가 상승함에 따라 이자 비용이 증가하게 된다. 또한 발행채권의 만기가 돌아오게 되면 원금을 상환해야 하는 부담이 있다. 보고서에 따르면 이자보상배율(Interest Coverage Ratio, ICR)이 투자외등급의 기업인 경우에도 2배 수준을 유지하고 있음을 알 수 있다.

이자보상배율은 영업이익에서 이자비용이 차지하는 비율이다. ICR은 이 값이 1보다 커야 기업이 이자를 지급하고 수익이 남게 되므로 채무상환능력을 보여주는 지표이다. ICR은 전체적으로는 최근에 감소하고 있는 추세라 어려움을 예상할 수 있다. 그러나 보고서의 주석 5번에서 볼 수 있듯이 BBB 등급의 회사채 중에서 5%, 하이일드 채권(정크본드)의 1%가 1년안에 만기가 돌아온다. 이것은 설령 ICR이 낮더라도 큰 문제가 되지 않을 것임을 보여준다.

금융부문의 레버리지

보고서는 몇몇 은행의 위험관리 실패로 은행위기를 가져왔지만 은행 산업 전체의 레버리지와 위험관리는 회복탄력성(Resilience)이 양호한 상태라고 밝혔다.

은행의 자금조달

급속도로 빠져나간 예금이 은행 위기에 무엇보다도 가장 크고 직접적인 영향을 주었다. 보고서는 전체 예금(16조5천억달러)에서 예금보험의 보장을 받지 못하는 예금이 7조5천억달러에 달하며 이는 높은 수준에 해당한다고 말한다. 그러나 실리콘밸리뱅크, 시그니쳐뱅크 같은 통계적 특이치에 해당하는 몇몇 은행의 문제이고 대부분의 은행은 부채관리가 잘 되고 있다고 보고서는 밝혔다.

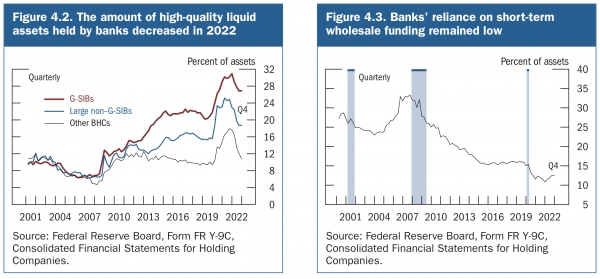

예금의 급격한 인출이 있을 때 은행이 대응할 수 있는 첫번째 수단은 가지고 있는 유동성이 높은 자산(High-Quality Liquid Assets, HQLA)을 매각하는 것이다. 은행이 보유한 자산에서 유동성이 높은 자산이 차지하는 비율은 위 그림의 왼쪽에 나타나 있다. 모든 은행의 HQLA 비율은 감소하고 있는 상황이다. 그러나 은행 전체적으로 팬데믹 직전의 비율보다는 높은 수준을 유지하고 있다.

오른쪽 그림은 은행이 자금을 조달하는 창구에서 도매자금(주로 대형 비은행 금융기관) 조달 비중이 금융위기 당시의 35%에 비해 13%대로 낮아진 것을 볼 수 있다. 도매자금의 금리는 연준의 기준금리에 매우 민감하게 움직인다. 도매자금 의존도가 작아졌다는 것은 지금처럼 연준의 기준금리가 오르고 있는 상황에서도 은행의 자금조달 비용이 크게 오르지 않고 있는 중요한 이유이다.

보고서의 전체적인 논조는 ‘안정’을 강조했다. 그러나 보고서에서 에둘러서 관리 감독을 늘릴 것이라고 표현했듯이 소형은행의 상업용부동산 대출은 여전히 전망이 불투명하다고 할 수 있다. [이코노미21]