14조 발동하면 공화당의 엄청난 저항 야기해 실행 안할 것

현재 재무부 특별조치 시행 중…정부부채 이미 한도에 달해

특별조치, 공무원 퇴직 연금 등 자금을 잠시 사용하는 제도

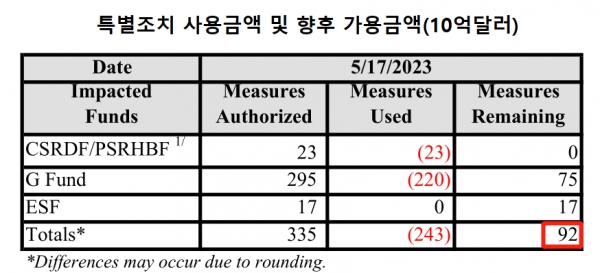

5월17일 기준 특별조치 가용자금 920억불…기사용 2430억불

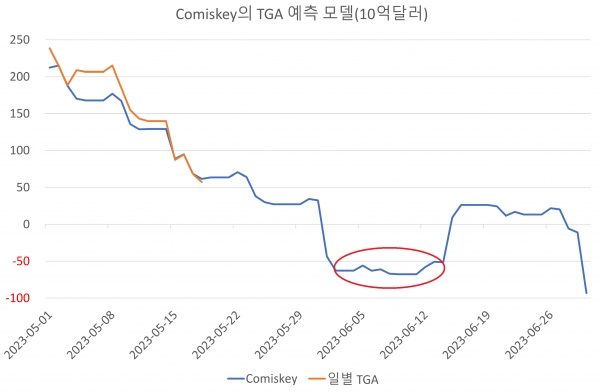

6월 초에 TGA가 -600억달러로 내려가는 것을 볼 수 있다.

앨럴 재무장관, Comiskey “6월초 디폴트 가능성 매우 높아”

[이코노미21 양영빈] 미국의 부채한도 협상으로 행정부와 공화당의 힘겨루기가 계속 진행 중이다. 현재 둘 사이의 협상이 타결될 전망이 매우 불투명해서 혹자는 2011년의 부채한도 협상 때의 트라우마를 떠 올린다. 당시 미국의 부채한도 협상은 전세계 시장을 충격과 혼돈의 도가니로 몰았 넣었다.

지금 진행되는 부채한도 협상에서 바이든 대통령은 수정헌법 14조 조항을 발동할 수 있다는 언급을 했다. 수정헌법 14조의 내용은 “미국의 부채의 유효성은 의심의 여지가 없다(The validity of the public debt of the United States, ... shall not be questioned.)”로 요약된다.

바이든 대통령은 이 조항을 ‘미국의 국채는 절대로 디폴트가 나서는 안된다’로 해석한다. 부채한도 협상이 실패하더라도 14조 수정헌법에 의하면 대통령의 직권으로 부채한도의 제한을 뛰어 넘겠다는 발언이다.

물론 현재까지의 상황을 보면 14조 조항을 발동하는 지경에 이를 것 같지는 않아 보인다. 이 조항을 근거로 부채한도를 무력화한다면 공화당의 엄청난 저항을 피할 수 없기 때문이다. 공화당은 아마도 권력남용, 독재자 등의 구실로 탄핵까지 고려할 것이다.

바이든 대통형의 발언은 포커 게임의 블러핑과 비슷하다고 볼 수 있다. 정치적 유불리를 계산한 발언이고 공화당의 강경자세 역시 정치적 이익을 계산해 놓은 것이라고 볼 수 있다. 막판까지 티격태격 말싸움을 하다가 결말은 ‘극적 타결’로 이어질 가능성이 높다.

특별조치(extraordinary measures, EM)와 국채 디폴트

현재 재무부는 특별조치를 시행 중에 있다. 이미 2023년 1월 19일에 미국 정부의 총 부채가 의회가 정한 부채한도인 31.4조달러에 달했기 때문이다. 4개월이 지난 지금까지는 미국 공무원이 월급을 못 받거나, 만기가 도래한 국채를 제때 상환하지 못했다는 소식이 없다.

미국 국채 디폴트가 벌어지지 않고 있는 것은 특별조치(extraordinary measures)라는 일종의 편법을 사용하기 때문이다. 미국 정부가 발행하는 국채는 대중(Public: 연준+민간)과 정부내기관이 보유한다. 정부내기관(Intragovernmental, IG)은 6.85조달러(22%), Public은 24.6조(78%)를 보유하고 있다.

정부내기관은 공무원퇴직연금 같은 연금을 포함한다. 이 연금에는 공무원이 일정 금액을 내고 정부가 은퇴후에 지급하는 연금인데 ‘특별조치’는 바로 이러한 자금을 잠시 사용하는 제도이다. 이러한 연금이 보유한 국채는 일반적인 재무부 국채와는 달리 시장에서 거래되지 않는(unmarketable) 특수한 국채가 주를 이룬다. 또한 특별조치는 자금이 유입되지만 당장 유입된 자금을 지출할 필요가 없을 때 그 자금을 잠시 사용하는 것이므로 임시방편적인 조치라고 할 수 있다.

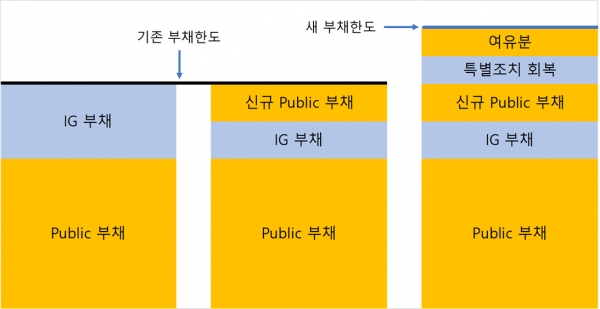

다음은 부채한도가 꽉 찼을 때 이를 우회하는 방법으로 특별조치를 사용하는 개념도이다. IG 부채는 정부내기관이 소유한 부채이다.

특별조치와 부채한도

부채한도가 꽉 차면 재무부는 IG 부채를 재투자하지 않거나 연금가입자로부터 받은 연금을 바로 IG 부채에 투자하지 않고 당장 만기가 돌아오거나 이자를 지급해야 하는 Public 부채(일반적인 미국 부채)에 투자해서 디폴트 위험을 넘기게 된다.

부채한도 협상이 타결돼 새로운 부채한도가 설정되면 기존에 특별조치에 의해서 잠시 사용했던 자금을 바로 IG 부채로 다시 회복한다(오른쪽 그림). 오른쪽 맨 위의 여유분은 추가로 국채를 발행할 때 사용한다.

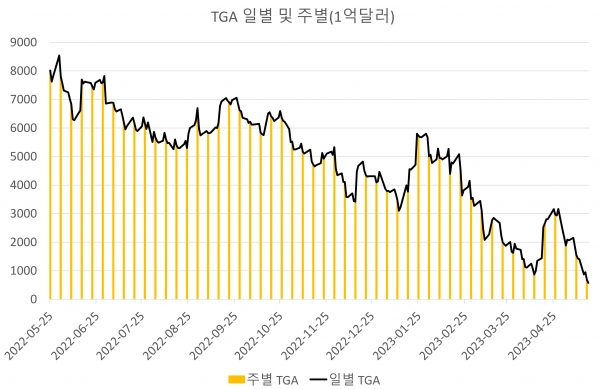

일별 재무부일반계정(TGA) 잔고와 특별조치 가용자금

재무부는 세금 징수로 생기는 자금 유입과 재정지출에 의한 사용처를 익일에 발표하며 여기에는 TGA 잔고가 포함된다. 재무부는 재정지출을 할 때 TGA에서 지출하므로 TGA 잔고가 0이 되면 미국 정부는 디폴트 상황에 처한다.

현재 TGA는 연준에서 매주 수요일 발표하는 주별 자료가 있고 재무부 자료는 일별로 발표하므로 요즘처럼 디폴트 위험이 있을 때는 재무부 자료로 상황을 보는 것이 합리적이다.

현재 TGA 잔고는 그 동안 지속적으로 감소해서 570억달러 정도이다. 재정지출은 과거 1년의 경험을 보면 하루에도 500억~1000억달러 수준의 지출이 16번이나 있어 현재 TGA 잔고로는 디폴트의 위험성이 늘 도사리고 있다고 할 수 있다.

특별조치 가용자금

옐런 재무부장관은 2023년 1월 19일에 부채한도가 꽉 찼으며 그 이후 재정 운용을 위해서 특별조치를 사용한다고 발표했다. 현재까지 알려진 바로는 5월 17일 기준으로 특별조치 가용자금은 920억달러이다.

5월 17일까지 특별조치를 통해 사용한 금액은 2430억달러이고 앞으로 사용할 수 있는 가용금액은 920억달러이다. 가용자금 920억달러는 앞으로 부채한도 협상이 타결될 때까지 지속적으로 쓰이게 되는 자금이다. 따라서 시간이 흐름에 따라 가용자금은 감소하게 된다.

또한 전체 특별조치 자금 규모는 3350억달러인데 이 금액이 정해진 것은 아니다. 연금 가입자들이 연금을 납부하고 당장 연금 지출이 없는 한 특별조치 자금 가용 규모는 늘어나게 된다. 현재 특별조치로 자금을 활용할 수 있는 기금 중에서 위 표의 첫번째인 공무원/우체국(CSRDF/PSRHBF)는 6월 30일에 1430억달러가 추가로 특별조치 자금으로 융통할 수 있게 된다.

따라서 6월 30일 이전에 디폴트가 발생하지 않는다면 지금부터 6월 30일까지 대략 2350억달러의 가용금액이 생기게 된다.

또한 6월 15일은 세금 납부 만기일이고 이를 통해 재무부는 디폴트를 피할 수 있는 여유 자금을 확보할 수 있게 된다.

예상되는 디폴트 시점

John Comiskey(@Johncomiskey77)는 2월 초부터 부채협상이 안 될 경우에 예상되는 디폴트 시점을 조사한 전문가이다. 그는 재무부가 발표하는 향후 국채 발행 추정 규모와 그 동안의 데이터를 바탕으로 재무부의 예상 수입과 지출을 토대로 2023년 5월 1일~6월 30일까지 TGA 잔고를 예측하는 모델을 개발했다. 그는 이 모델을 통해서 디폴트 시점에 대한 예측을 하고 있다. 다음은 5월 1일부터 5월 18일 까지 실제 TGA 잔고와 6월 30일까지의 Comiskey의 모델의 추이를 보여준다.

위 그림에서 파란색은 Comiskey가 2월 5일에 발표한 TGA 예상 추이다. 빨간색 타원으로 표시한 6월 초에 TGA가 -600억달러로 내려가는 것을 볼 수 있다. Comiskey의 작업이 의미하는 것은 6월초에 디폴트 발생 위험을 의미한다. 이는 옐런 재무부 장관이 강조한 것과 일맥상통한다. 현재 상황에 큰 변화가 없으면 6월초의 디폴트는 가능성은 매우 높아 보인다.

부채한도의 영향 없이 TGA를 늘릴 수 있는 것은 세금납부(6월 15일 기한)와 특별조치(6월 30일의 추가 1430억달러)이다.

그러나 안타깝게도 현실은 그 이전인 6월초에 디폴트 위험이 여전히 상존하고 있어 시장 참여자들이 주의할 필요가 있다. [이코노미21]