Q)30대 중반 교사 부부입니다. 신혼 초기 어렵게 보내다 2년 전에 대출 받아 전세를 마련했습니다. 전세금은 5천500만 원이고 교원공제회와 신용대출금이 4천600만 원입니다. 자녀는 4세 된 남자 아이가 있고, 2~3년 후에 자녀 계획이 있어서 현재 전세가 만료되는 시점에 대출을 더 받아 집을 구입해야 할지 고민이 됩니다. 현재 열심히 모아서 2천만 원 정도 저축하고 있고, 매월 140만 원 정도는 꾸준히 저축할 예정입니다. 이 자금을 활용해서 주택 문제를 해결 하고 싶습니다. |

말씀하신 것처럼 어렵게 시작한 신혼이다 보니 내 집 마련에 대한 강한 욕망이 있을 것입니다.

박 선생님 가정을 보면 전세금 중 대출 비율이 마이너스 통장을 포함해 약 83%로 매우 높습니다.

대출이자는 급여에서 원천 징수 되고 있어 체감 비용으로 느끼지 못하시지만, 절대 금융비용에 대한 인식이 필요하십니다.

이런 상황에서 추가 대출을 통해 주택을 구입하는 것은 향후 저축자금이 전부 대출금을 갚아야 하는 금융비용으로 지출돼야 하므로 심사숙고해 볼 필요가 있습니다.

주택 구입과 더 불어 둘째 출산 계획도 있으므로 자녀양육비, 교육비, 그리고 연금 등을 라이프 사이클에 맞춰 재무설계를 새롭게 하고 목적별 자금 관리를 하시는 것이 필요합니다

주택 구입, 무리한 대출 말아야

우리나라 30대는 심리적 안정을 갖기 위해 초석을 다지는 시기이므로 주택 구입이 최고의 목표입니다.

주택 구입, 무리한 대출 말아야

우리나라 30대는 심리적 안정을 갖기 위해 초석을 다지는 시기이므로 주택 구입이 최고의 목표입니다.내 집 마련을 위해서는 평균 맞벌이 부부가 6년을 소비 없이 모아야 집을 장만 할 수 있습니다.

그 대안으로 대부분 무리한 대출을 받아 집을 구입하고 대출 원금과 이자를 상환하기 위해 돈을 모아 갚아나가지만, 그렇게 되면 실제적인 자산 증식이 어렵게 되고 가정 경제에 심각한 불균형을 나타내게 되며, 잉여자금이 발생하는 시기에 모든 자금이 주택 구입으로 편식되므로 미래를 위한 준비자금은 생각할 수 없게 됩니다.

박 선생님 가정도 마찬가지라 할 수 있습니다.

어렵게 신혼을 시작하시고 조금씩 안정을 찾아 가고 있어 주택 구입에 대해 깊이 고민하는 것은 의미가 있을 수 있습니다.

하지만, 선진국 사례에서 볼 수 있듯이 베이비 붐 세대들이 경제 주체로 떠오르면서 수요의 초과로 주택가격이 거주 개념을 넘어 투자 개념으로 자리 잡았으나, 이들의 은퇴 시점에 오히려 과잉 공급으로 은퇴자금으로 활용해야 할 부동산이 폭락하는 현상을 지켜보았을 때, 다시 한번 고민해야 할 필요가 있을 것입니다.

현재 정부의 부동산 정책과 부동산 버블에 대한 경고도 같은 맥락으로 볼 수 있을 것입니다.

따라서, 지금 같은 환경에서는 주택 마련에 대해 뚜렷한 계획을 세운다는 것이 오히려 위험 할 수 있습니다.

우선, 주택에 대한 새로운 패러다임으로 투자 수단이 아닌 거주 중심의 장기 자산증식의 한 부분으로 생각하시고, 향후 2년 간 주변 상황을 고려하시는 것을 전제로 중기자금 마련을 위한 포트폴리오를 하십시오. 포트폴리오 구성 시 목적에 따른 자금을 분명히 구분하는 것이 중요합니다.

1. 교육비 마련 4세 된 남자아이와 2~3년 후에 둘째 출산 계획이 있는 상황이라면 자녀를 위한 준비가 시작되어야 합니다.

두 분이 일선에서 교육을 담당하고 있으셔서 자녀 교육은 더욱 중요한 관심사일 것이라 봅니다.

박 선생님의 첫째 아이가 대학교, 둘째가 고등학교 교육을 받을 15~20년 후에는 자녀교육자금이 집중되는 시기로 보았을 때, 지금부터 조금씩 준비해 나갈 필요가 있습니다.

2.노후생활 준비자금 마련 두 분 다 교사라 기본적인 노후가 보장되었다고 볼 수 있지만, 앞으로 공무원연금 수령액이 윤택한 노후를 보장하기는 어려울 것입니다.

일반 직장인들이 국민연금, 퇴직연금으로 기본 생활을 영위하고, 윤택한 노후를 위해 개인연금을 추가로 준비하고 있듯이, 공무원도 공무원연금을 기본 바탕으로 보다 나은 노후를 위해 개인연금을 준비할 필요가 있습니다.

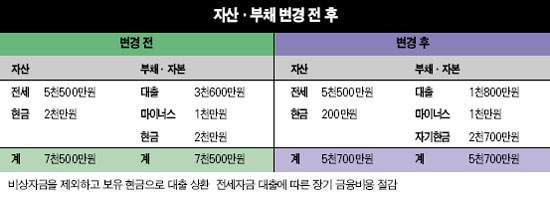

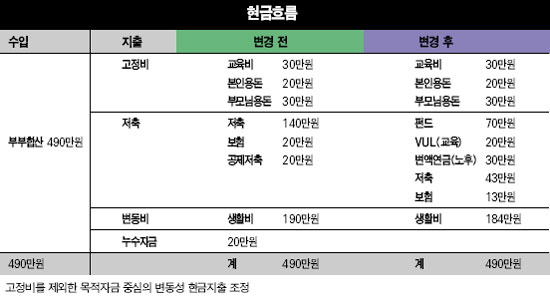

물가상승에 따른 인플레이션 헷지가 가능한 변액 연금으로 보다 안정된 노후 생활을 준비해 보도록 하십시오. 3. 누수자금 찾아 중기자금 마련 잉여자금이 발생하는 시기에 조금 더 아끼는 습관을 기르십시오. 그러기 위해서 첫째, 체크카드 등을 활용하여 소비에도 계획을 세워 지출을 차츰 줄여 누수자금을 찾아보십시오. 둘째, 중첩되는 보험을 정리하여 꼭 필요한 보험만 유지하도록 하십시오. 그리고 마지막으로, 비상자금을 제외한 현재 보유현금으로 대출을 상환하여 금융비용을 줄이십시오 이렇게 모아진 유동현금 70만원을 최근 각광을 받고 있는 펀드를 통해 단기 자금 증식에 활용해 나가십시오. 펀드는 단위 자동갱신이 가능하여 수익 여부에 따라 현금의 유동성을 바탕으로 새로운 계획을 세울 수 있을 뿐 아니라, 주식시장의 성장에 따라 초과 기대 수익을 얻을 수 있는 유용한 자산 증식 수단이라 할 수 있습니다.

이렇게 아끼고 묶다 보면 돈이 쌓이는 재미가 더해질 것입니다.

에셋비 컨설턴트 이광섭 pengyou@assetbe.com

에셋비 컨설턴트 이광섭 pengyou@assetbe.com

저작권자 © 이코노미21 무단전재 및 재배포 금지