3.5G 서비스가 시작되면서 이동통신사들의 실적 개선이 예상된다.

3.5G 서비스가 시작되면서 이동통신사들의 실적 개선이 예상된다.무선인터넷 저변 확대를 통한 매출 성장과 단말기 보조금 제도 개편에 따른 마케팅 비용 절감도 호재다.

유선통신의 경우, IPTV 상용화가 연기되면서 KT의 통신 방송 융합서비스는 하반기 이후 모멘텀이 발생할 것으로 판단된다.

오는 7월 하나로텔레콤의 TV포털 상용화와 파워콤의 초고속 인터넷 가입자 증가세로 인해 유선통신은 후발사업자 중심으로 모멘텀이 발생할 것으로 보인다.

유무선을 통틀어 주목되는 종목은 역시 LG텔레콤과 SK텔레콤이다.

둘 다 비중 확대를 추천한다.

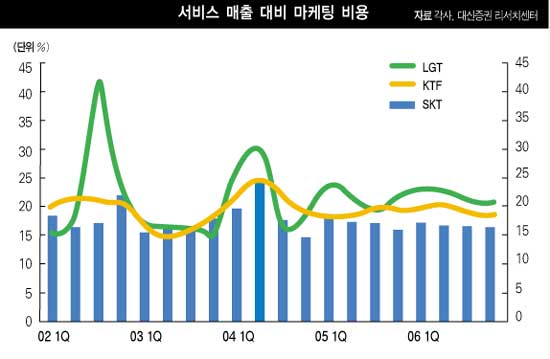

LG텔레콤은 번호이동제도와 저렴한 요금제로 SK텔레콤의 우량고객을 유입시키고 있으며 이동통신 3사 중 매출 증가세가 가장 돋보인다.

2분기부터 창사 이래 최대실적을 갱신할 전망이다.

이동통신사들 평균 가입자 증가율은 분기당 3.4%인데 반해, LG텔레콤은 7%대로서 600만 가입자 돌파 이후 영업이익 구조가 급격히 안정되는 규모의 경제 달성하고 있다.

한편 SK텔레콤은 유럽식 3.5G 서비스를 세계 최초 상용화하면서 기존 미국식 3G 서비스인 EV-DO와 함께 무선인터넷 저변을 확대해 나갈 전망이다.

LG텔레콤에 우량고객을 빼앗기며 M/S가 미세하게 감소하고 있으나 시장지배 사업자로서 출혈경쟁을 지양하고 블루오션으로 나가기 위한 노력이 올 하반기부터 가시화될 것으로 보인다.

HSDPA를 통한 고해상도 중심의 차별화된 동영상 서비스와 모바일 싸이월드, MP3, 화상전화, Upload 중심의 신규 서비스를 통한 무선인터넷 저변을 확대하여 기존 가입자의 ARPU를 높이는 전략을 실행 중이다.

KTF 역시 자사주 매입 소각과 KT의 지분매입으로 수급여건이 대폭 개선된 데다 최근 MSCI지수 편입으로 외국인 매수가 늘어나면서 수급 상황이 호전됐다.

한동안 오버슈팅할 가능성이 있다.

KT는 자사주 매입은 차질 없을 전망이나 이로 인한 수급여건 개선에 대한 모멘텀도 소멸되어 가고 있다.

하반기 이후까지 모멘텀이 부재한 상황이다.

하나로텔레콤은 시내전화 가입자 증가 추세가 지속되며 연말 시장점유율 8%대를 무난히 달성할 전망이다.

파워콤, KT 등과 치열한 경쟁이 예상된 아파트 광랜에서 가입자가 크게 늘어나면서 경쟁력을 유지하고 있다.

데이콤은 재무구조개선 및 파워콤 가치가 주가에 이미 반영된 것으로 보인다.

파워콤의 초고속 인터넷 순증가입자는 3개월 평균 7만 명으로서 시장점유율 4%대에 육박하고 있다.

그러나 올해 파워콤의 실적은 마케팅 비용의 증가로 손익분기점 수준에 그칠 것으로 전망된다.

데이콤의 주가는 이미 파워콤의 가치와 재무구조 개선이라는 펀더멘털을 반영하였다고 판단된다.

이동섭 대신증권 연구원 cool@daishin.co.kr

저작권자 © 이코노미21 무단전재 및 재배포 금지