파생상품 시장은 그 자체로 굉장히 광범위하지만 우선 한국의 현실에 맞추어 몇 가지 주요 특징과 현황부터 살펴보자. 파생상품은 크게 선물/선도, 옵션, 스왑의 3가지 종류로 나눌 수 있다.

선물/선도거래는 현재 시점에서 약속한 미래의 특정 시점에 약정된 가격으로 기초자산을 사고파는 거래를 지칭한다.

선물거래와 선도거래의 가장 특징적인 차이점은 전자는 거래소에서 표준화된 조건으로 거래하고 후자는 거래소 밖에서 거래 당사자 쌍방이 합의한 조건으로 거래한다는 점이다.

한편, 옵션거래는 현재 시점에서 지정한 미래의 특정 시점에 약정된 가격으로 기초자산을 ‘사고 팔 수 있는 권리’를 거래하는 것을 뜻한다.

선물/선도거래는 선택권이 없이 의무적으로 이루어지는 것에 비해 옵션거래는 거래를 선택할 수 있는 권리를 준다는 점이 중요한 차이라고 할 수 있다.

영어에서 ‘option’이 뜻하는 의미를 생각하면 미래 특정 시점에 옵션 보유자가 거래의 선택권을 가진다는 사실을 쉽게 유추할 수 있을 것이다.

스왑거래 또한 ‘swap’의 뜻으로부터 유추가 가능하다.

즉, 약속한 미래의 시점, 혹은 일정한 기간을 전제로 거래 당사자들이 각자의 기초자산 또는 현금 흐름을 서로 교환할 수 있음을 뜻한다.

주가지수 선물/옵션거래가 가장 활발 전 세계의 선물/옵션거래 동향을 살펴보면 일단 다양한 기초 자산들이 거래되는 중 특히 주가지수 선물/옵션거래가 가장 활발하게 이루어지고 있음을 알 수 있다.

여기에 개별 주식 선물/옵션의 거래량까지 고려한다면 주식 관련 기초자산의 거래 비중이 얼마나 큰 부분을 차지하는지 알 수 있다.

마찬가지로 한국에서도 1996년과 1997년에 각각 상장된 주가지수 선물과 주가지수 옵션이 지속적인 성장세를 보이며 2006년 말 현재 누적 거래량이 각 시장에서 세계 5위와 1위를 기록하고 있다.

주식 파생상품 시장은 거래소에서 거래가 가능한지의 여부에 따라 크게 장내 파생상품 시장과 장외 파생상품 시장으로 구분할 수 있다.

먼저, 장내 파생상품은 거래소에 상장되어 표준화된 거래조건으로 거래되는 상품이다.

이 거래는 거래 당사자가 원하는 거래를 거래소와 체결하기 때문에 신용 위험에 노출되지 않는다는 장점이 있다.

현재 한국에서 거래되는 장내 파생상품으로는 위에서 언급한 코스피200 선물/옵션이 대표적이고 그 외에도 스타지수 선물, 개별주식 옵션 등이 있다.

장외 주식 파생상품은 반대로 거래소에서 거래되지 않는 파생상품이며 거래 당사자들이 쌍방의 필요에 맞게 조건을 지정하여 하는 거래를 뜻한다.

한국에서 흔히 접할 수 있는 상품에는 주식연계증권(ELS)과 주식워런트증권(ELW)이 있는데 이 두 상품은 장외 파생상품에 연계되어 그와 같은 성격을 띠는 것이지 실제로 유가증권으로 분류되어 있다.

논의의 편의상 ELS와 ELW를 장외 파생상품으로 부르기로 하자. 장내 주식 파생상품과 비교하면 ELS와 ELW는 아직 초기 단계의 시장이지만 지금까지의 발전 속도를 보면 앞으로 발전할 가능성이 무척 크다는 점을 쉽게 감지할 수 있다.

ELS 및 ELW와 같이 장외 파생상품에 연계된 유가증권을 발행하기 위해서는 장외 파생금융상품 거래업무 겸영인가를 받아야 하며 법인 형태여야 하는데, 현재 한국에서는 2007년 3월30일에 인가를 받은 맥쿼리증권, 교보증권, 메리츠증권을 포함해 총 13개 증권사가 이에 해당한다.

여기에서 주목할 점은 인가를 받기 위해서는 자기자본 1천억원 이상, 영업용 순자본비율 300% 이상, 그리고 파생금융상품 전문 인력 확보 등 까다로운 요건들을 만족시켜야 한다는 점이다.

결국 장외 파생상품 시장은 여러 모로 준비가 된 증권사들만 참여하고 있는 선진시장이라고 봐도 무방하다.

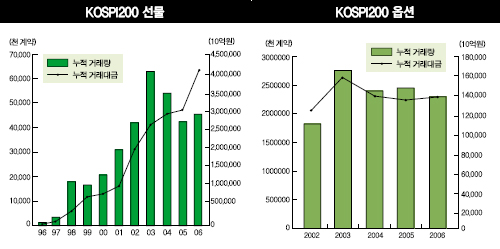

장내 주식 파생상품 시장의 가장 특징적인 두 상품, 코스피200 선물과 코스피200 옵션을 살펴보자. 코스피200 선물은 1996년에 상장된 후 엄청난 속도로 성장하여 2006년 말 기준 누적 거래량이 4695.20조원으로 세계 5위의 시장에 해당한다.

성장추이를 보면 2003년까지 가파른 상승세를 타고 발전하다 이후 상승 궤도에 들어선 현물 주식시장의 역풍을 맞아 투기 목적의 선물 투자자들이 감소하면서 누적 거래량이 감소했음을 알 수 있다.

선물시장 상승세 지속 가능성 하지만 2006년 주식시장이 조정을 거치며 다시 선물시장이 상승세로 반전했으며, 더불어 ELS와 ELW 시장이 활성화됨에 따라 헤지 수요가 계속될 것이라는 예측이 있다.

이는 선물시장의 기존 상승세가 지속될 가능성이 높음을 의미한다.

코스피200 옵션 시장 역시 2003년까지 급격히 상승하여 최고점을 친 후 다시 하락해 정체된 모습을 보이고 있다.

코스피200 선물에서와 같이 개인투자자들의 투자 비중이 줄어들기 시작했으며, 유가증권으로 분류되어 더 쉽게 거래할 수 있는 주식워런트증권(ELW)시장이 2005년 12월 한국증권선물거래소에 개설되었기 때문이다.

장외 주식 파생사품 중 한국에서 가장 대표적인 두 상품, 주식연계증권(ELS)과 주식워런트증권(ELW)은 모두 투자자들에게 주식에 간접적으로 투자할 수 있는 새로운 수단을 제공해주고 있다.

주식연계증권(ELS)은 2003년에 도입되어 지속적인 성장세를 보여 왔다.

지난 4년 동안 발행규모는 7~8배가 늘었고 발행 건수는 무려10~11배가 늘어, 2006년 말 기준 총 발행 건수 2354, 금액 24조8600억원 가량의 ELS가 발행되었다.

시장에서 선호하는 ELS 구조는 조금씩 변화를 거듭해왔다.

도입 초부터 2004년 말까지는 주로 코스피200 지수를 기초자산으로 하는 넉아웃(Knock-Out)형의 ELS가 거래되었다.

그 후에는 개별주식 조기상환형 구조가 대세를 이루었고 투자자들의 수익추구성이 더 높아지는 가운데 한국 ELS시장의 대표적인 Hi-Five 구조가 2005년 중반부터 지금까지 지속되고 있다.

특히 저금리 상황과 조정기를 거친 2006년 주식시장으로 인해 월평균 11%대의 상환수익률을 기록하는 이런 상품들이 꾸준히 인기를 끌었다.

그러나 동시에 손실 가능성에 대한 투자자들의 인식이 깊어지면서 원금이 보장되거나 원금 손실의 가능성을 최대한 줄인 Hi-Five의 변형들이 2006년 상반기에 거래되기 시작했다.

시장이 한 층 더 성숙해지면서 투자자들은 해외 지수, REIT 지수와 같이 다양한 기초자산에 근거한 상품과 2006년 말부터 발행되기 시작한 클리켓(Cliquet) 구조를 비롯해 좀 더 다양한 옵션 구조에 관심을 갖기 시작했다.

주식워런트증권(ELW)은 2005년 12월에 처음 거래소에서 거래되기 시작하여 급속한 속도로 성장한 케이스다.

그 결과 한국의 ELW 시장은 2006년 말 누적거래대금을 기준으로 세계 5위를 기록하고 있다.

한편, 유가증권으로 분류되어 거래소에 상장되어 있음에도 ELW가 장외 파생상품이라 불리는 또 하나의 이유는 만기 이전 거래에 대한 결제는 거래소가 책임지고 만기 시 최종 결제는 발행사가 책임지고 있기 때문이다.

2007년 4월20일 현재 총1565개의 ELW가 거래소에 상장되어 있고 거래대금은 일평균 2260억원 정도다.

러스 그레고리 맥쿼리증권 상무

저작권자 © 이코노미21 무단전재 및 재배포 금지