‘20년 2분기말 106%에서 ‘22년 4분기말 84%로 감소

미국 정부에게 실질 부담액이 감소한 효과 가져와

비율 감소 이유는 두가지로 분자인 국채의 시장가치 감소.

둘째, 분모인 명목 GDP가 인플레이션 요인으로 증가.

[이코노미21 양영빈] 금리인상이 여전히 지속되는 상태에서 미국의 부채가 감소했다는 소식이 들려온다. 보통 미국의 부채 규모는 처음 국채를 발행했을 때의 액면가격을 기준으로 한다. 100만달러 국채를 발행했다면 미국 정부 대차대조표에서 만기 상환전까지 100만달러 규모를 그대로 유지한다.

그러나 모든 채권처럼 미국 정부는 상황에 따라 이미 발행된 채권을 재매입(Buyback)할 수 있다. 과거 클린턴 정부시절 재정적자가 완화되자 실제 재무부가 재매입을 했던 경험이 있다.

연도별 재정적자 추이

그림의 빨간색 동그라미를 보면 재매입 결과 클린턴 집권 2기에 실제로 연방정부의 부채가 감소했음을 알 수 있다.

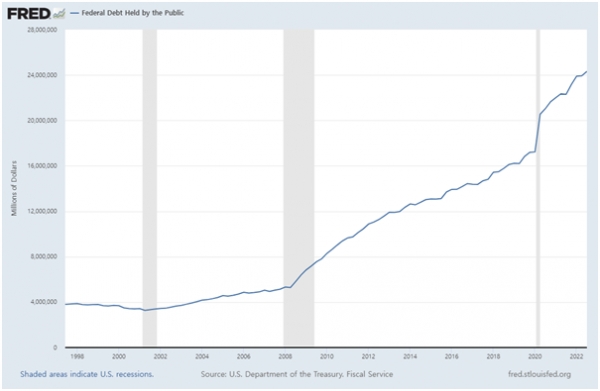

현재 미국 정부의 부채 규모는 다음 그림에서 확인할 수 있듯이 여전히 증가 상태에 있다. 이 그림은 2022년 3분기 말 기준의 자료다. 아직은 2022년 4분기 자료는 발표되지 않고 있다.

일반(연준포함)이 보유한 정부 부채 추이

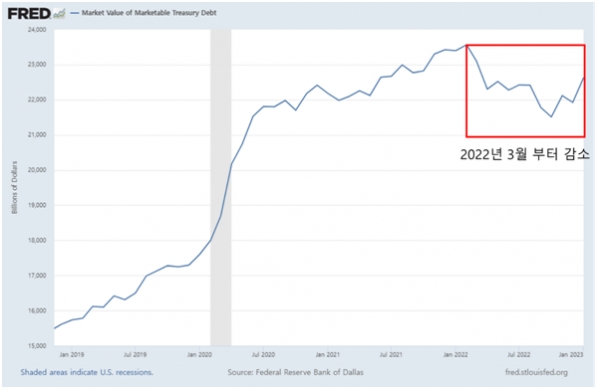

그러나 연준은 매달 재무부 부채 중에서 시장에서 거래될 수 있는 국채 전체의 시장가를 발표한다. 이것은 Market Value of Marketable Treasury Debt로 분류해서 따로 발표하는데 최근 1월까지 자료가 있다.

시장에서 거래될 수 있는 부채의 시장가치

위 그림에서 2022년 3월부터 미정부 국채의 시장가치가 하락함을 알 수 있다. 이 시기는 금리 인상 시기와 일치한다. 금리가 인상되면 채권의 가격은 하락하므로 국채의 시장가치 역시 하락했다는 것을 알 수 있다.

또한 미국 정부의 부채 부담은 결국은 GDP의 일부에서 징수하는 세금으로 충당하게 된다. 따라서 부채(이자) 상환 여력은 GDP와 밀접한 관계가 있다. 이런 이유로 정부의 부채 부담 능력을 볼 때 부채의 절대금액 보다는 부채 규모를 GDP로 나눈 값을 본다.

미국 정부의 GDP 대비 부채(시장가치) 수준은 기존에 알고 있던 상식과는 좀 다른 결과를 보여준다. 다음은 시장 거래가 가능한 미국 정부 부채를 명목 GDP로 나눈 것이다.

미국정부 부채 시장가치/명목 GDP 추이

2020년 2분기 말에 106%에서 2022년 4분기말 84%로 감소했음을 볼 수 있다. 무려 22%포인트 감소한 것으로 미국 정부에게는 실질 부담액이 감소한 효과를 가져온다.

이 비율이 감소한 것은 크게 두가지 요인이 있다.

첫째, 분자인 국채의 시장가치가 금리인상으로 감소했다.

둘째, 분모인 명목 GDP가 인플레이션 요인으로 증가했다.

분자가 감소하고 분모가 증가하니까 전체 비율이 크게 감소했음을 알 수 있다. 2021년의 기저 효과와 2022년의 인플레이션 효과로 명목 GDP는 2021년, 2022년 각각 12.2%, 7.4% 상승했다. 다음 그림에서 파란색과 빨간색은 각각 명목 GDP와 실질 GDP의 추이를 나타낸 것이다.

미국 명목 GDP와 실질 GDP 성장률 추이

원리금과 이자 상환(Debt Service) 규모의 절대적 크기는 당연히 증가해서 역대 최고 규모이지만 GDP 대비로 보았을 때는 최고치에서 무려 22%포인트나 감소했다. 그러나 이런 상황으로 인해 바로 재무부가 국채 재매입(Buyback)을 통해 재정적자를 감소하는 방식으로 이어지지는 않을 것으로 보인다.

균형재정 정책을 쓴다면 만기가 돌아오는 국채에 대해 재무부는 같은 금액만큼 재발행을 해서 부채 수준을 유지한다. 현재 방식인 적자재정 정책 하에서는 재발행뿐만 아니라 추가로 국채를 더 발행하게 된다. 따라서 현재 상황에서 명목 GDP 대비 부채 가치가 감소했지만 당장 이러한 이점을 활용하기는 어려워 보인다. 그렇지만 이자 비용에서는 분명히 유리하게 작용하기 때문에 미국 정부의 재정 운용에 한숨을 트이게 하는 희소식임이 될 것이다. [이코노미21]