4월 전년대비 인플레 기저효과 기대 못해

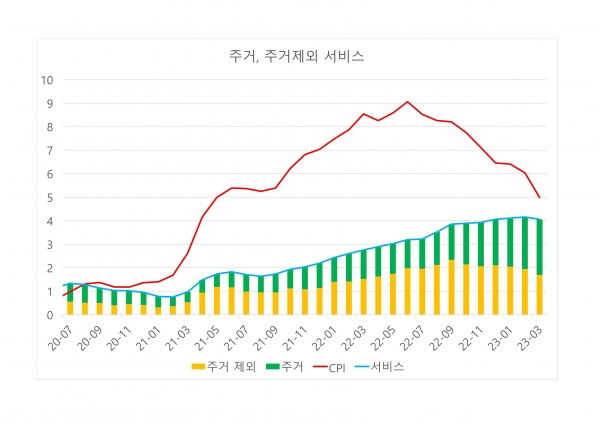

최근의 인플레이션 서비스가 압도적 영향

서비스에서 주거비는 여전히 최고치 기록

FOMC에서 금융시장 불안정과 관련된

경기침체가 강도가 높고 지속적이라고 표현

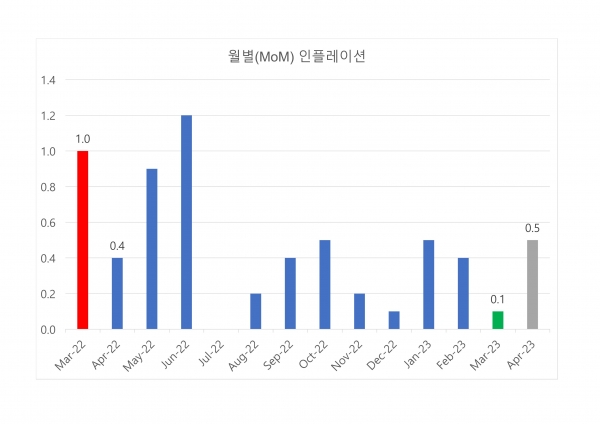

월별 인플레이션 추이

[이코노미21 양영빈] 3월 미국의 소비자물가지수(CPI)는 5%로 전달에 비해 1% 감소했다. 3월의 월별(MoM) 인플레이션은 0.1%였다. 2022년 3월의 월별 인플레이션이 1%였으므로 3월의 전년대비 인플레이션은 2월의 전년대비 인플레이션에 비해 0.9%(=1%-0.1%) 감소하게 되지만 소수 첫째 자리 반올림으로 인해 2월의 인플레이션에 비해 1%가 감소했다. 다음 그림에서 22년 3월(빨간색, 1%)이 빠지고 23년 3월(녹색, 0.1%)이 들어가게 된다.

3월의 인플레이션이 1% 하락한 것은 빼야 할 22년 3월의 월별 인플레이션이 1%로 매우 높았던 일종의 기저효과가 작용했다. 작년 4월의 월별 인플레이션은 0.4%였다. 다음 달 5월에 발표되는 전년대비 인플레이션을 구할 때 빼야 할 값이 0.4%로 줄어 든 것이다. 따라서 다음 달 발표될 4월 전년대비 인플레이션은 기저효과를 기대하기 힘들게 됐다.

그림에서 회색은 가상의 월별 인플레이션이다. 만약 4월 월별 인플레이션이 0.5%가 된다면 다음 달에 발표할 4월 전년대비 인플레이션은 5.1%로 0.1% 상승하게 될 것이다. 기저효과가 많이 줄어들 것을 예상할 수 있다.

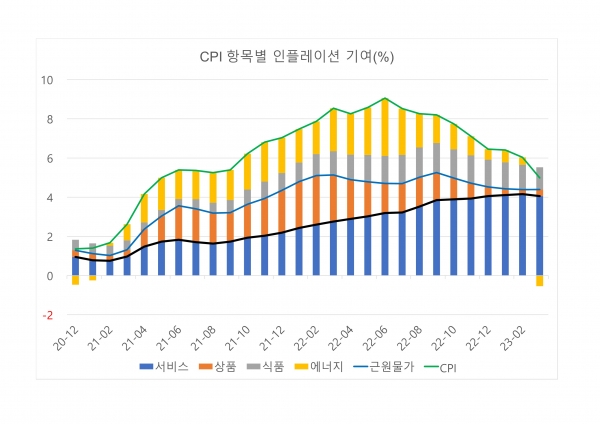

전년대비 인플레이션과 항목별 기여

다음 그림은 전년대비 인플레이션(녹색)과 각 항목별로 인플레이션이 기여한 바를 본 것이다. 파란색은 서비스인데 지난 달 4.2%에서 4.1%로 하락했지만 여전히 하락세를 찾아보기는 힘들다. 서비스는 인플레이션 항목 중에서 변동성이 작고 한번 오르면 쉽게 하락하지 않는(sticky) 항목이다.

서비스는 크게 주거(shelter)와 임금과 밀접한 관계가 있는 주거를 제외한 서비스(services ex. Shelter)로 나눈다. 다음 그림에서 빨간색은 CPI이며 파란색 선은 전체 인플레이션에서 서비스가 차지하는 부분을 나타낸다. 3월의 CPI는 5%였고 이 중 서비스는 4.1%를 차지해 최근의 인플레이션은 서비스가 압도적임을 알 수 있다.

서비스에서 주거비(녹색)는 여전히 최고치를 기록하고 있다. 많은 사람들의 바람대로 이것은 주택시장의 계약 갱신과 관련이 깊어 조만간 하락을 기대할 수 있다. 여전히 남는 문제는 주거비를 제외한 서비스인데 이 영역은 임금과 밀접한 관계가 있다.

주거비와 주거비를 제외한 서비스가 향후 인플레이션의 향방을 가늠하는 주요 요인이다. 연준의 금리인상 정책이 적당한 또는 온건한 경기침체를 이끌면서 임금을 낮추게 되면 연준은 바라던 소기의 성과를 올릴 수 있을 것으로 보인다.

3월 FOMC 의사록과 파월의 108번뇌

CPI외에 FOMC 의사록이 발표됐다. FOMC 의사록에서는 경기침체에 대한 이야기가 있었다. 특히 3월 FOMC가 열리기 직전 터진 실리콘밸리은행 사태는 연준의 표현에 상당한 변화를 가져왔다. 의사록에서는 “일반적인 경기침체보다 금융시장 문제와 관련된 경기침체는 역사적으로 더 강도가 높고 지속적이다”고 말했다.

2022년 1월부터 현재까지의 FOMC 의사록을 보면 인플레이션이 단연 연준의 중심 화두였다. 현재까지의 의사록에서 쓰인 인플레이션, 경기침체의 횟수는 다음과 같다.

3월 FOMC에서의 인플레이션 언급은 총 108회이며 파월을 비롯한 연준위원들의 고민을 읽을 수 있다. 인플레이션은 전달에 비해 1%포인트 감소했지만 여전히 연준의 목표치인 2%에 한참 못 미친다.

금리인상과 긴축 과정에서 터진 실리콘밸리은행 사태는 연준에게 더한 고민거리를 안겨주었다. 이전 의사록에서 경기침체를 언급한 것은 경기침체가 있을 수 있다는 정도였다. 그러나 3월 FOMC에서 금융시장 불안정과 관련된 경기침체가 강도가 높고 지속적이라는 표현을 사용한 것으로 보아 연준의 고민이 좀 더 현실적이 됐다고 볼 수 있다. [이코노미21]