파월의 브루킹스 연구소 연설 주목해야

노동시장이 근원 PCE 물가를 이해하는데 핵심 요소

노동시장의 수급 불균형과 임금상승은 여전히 진행중

내년 최종 금리 5.1% 예상…내년 금리인상 폭 75bps

파월 “얼마나 높이, 얼마나 오래가 중요”

[이코노미21 양영빈] 12월 FOMC(연방공개시장위원회)는 기존 입장을 재확인하는 것과 금리 0.5% 인상으로 끝났다. 기존 입장은 파월의장이 11월30일 브루킹스 연구소에서 했던 연설이다. 따라서 이번 FOMC를 한 줄로 요약하면 “11월 30일 브루킹스 연구소 연설 + 금리 0.5% 인상”이라 할 수 있다.

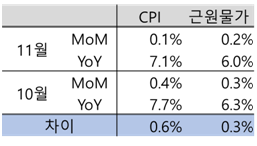

FOMC 회의 직전 미국 현지시간으로 12월 13일 발표된 인플레이션(CPI)이 시장 예상과 달리 7.1%로 낮게 나왔다. 전월대비(MoM) 인플레이션은 0.1%였다. 이는 평균적인 예상이었던 0.3%에 비해 낮은 값이다. 에너지와 음식을 뺀 근원물가지수는 전월대비 0.2%, 전년대비 6.0% 상승했다.

10월, 11월 CPI, 근원물가지수

전년대비로 본 CPI는 전달에 비해 0.6% 감소했고 근원물가는 0.3% 감소했다. 에너지와 음식의 물가가 많이 하락했지만 근원물가에 포함되는 상품들의 가격은 덜 하락했음을 알 수 있다.

이번 CPI와 FOMC 회의를 연결하는 중요한 고리는 파월 의장이 지난 11월 30일 브루킹스 연구소에서 했던 연설이다. 연설의 제목은 ‘인플레이션과 노동시장’이었다. 인플레이션을 억제하는 것이 지상과제인 파월에게 인플레이션을 잡는데 핵심과제가 노동시장과 연결돼 있음을 보여주는 제목이었다.

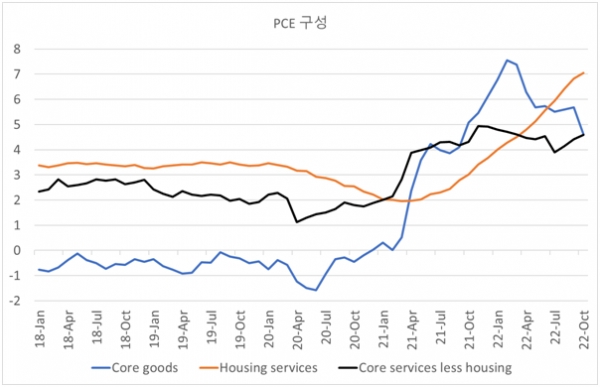

브루킹스 연구소 연설에서 파월은 개인소비지출(PCE) 물가지수를 중심으로 인플레이션을 일으키는 세가지 요소들을 이야기했다. 세가지 요소는 핵심상품(core goods) 물가, 주택서비스(housing services) 물가, 주택을 제외한 핵심서비스(core services other than housing) 물가이다.

이 내용은 이번 FOMC 기자회견에서 뉴욕타임즈의 지나 스마일렉 기자의 질문에서 반복됐다. 브루킹스 연구소 연설의 데자뷰 정도가 아니라 그대로 복사한 듯한 답변은 파월이 인플레이션 억제에서 노동 시장에 대해 가지고 있는 매우 굳은 결심을 볼 수 있다.

브루킹스 연구소 연설에서 인플레이션을 일으키는 세가지 요소에 대한 파월의 견해는 다음과 같다.

근원 PCE 구성

팬데믹 이후 상품가격 상승을 주도했던 공급망 붕괴 문제가 완화되고 있다. 최근 연료와 비연료 수입가격이 하락해 생산자들이 지불해야할 비용이 감소했으며 주변 여건이 개선되고 있다. 당시 연설에서 파월은 Core goods가 고점대비 3%포인트 하락했지만 아직은 핵심상품 인플레이션이 잡혔다고 보기는 어렵다고 했다. 그러나 이런 추세가 지속된다면 핵심상품 가격 하락이 인플레이션 하락에 기여할 것이라고 전망했다.

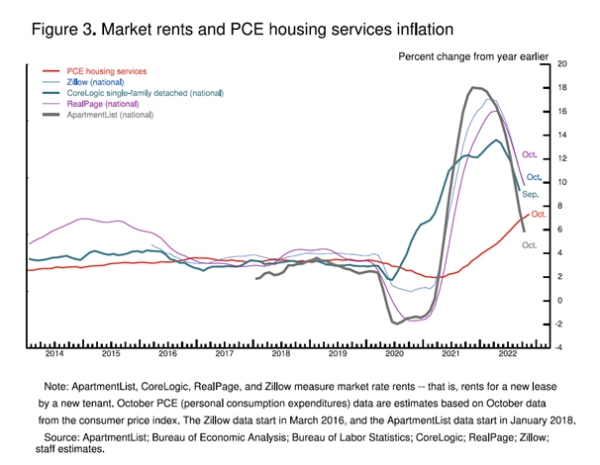

두번째 항목인 주택서비스는 다른 두 항목에 비해 여전히 상승세(오렌지 색, 현재 7.1%)를 유지하고 있다. 주택서비스 통계는 새롭게 시작하는 임대료를 제대로 반영하지 못하는 통계 산정방식의 문제가 있으므로 2023년부터는 하락할 것이라고 예상했다. 다음 그림에서 빨간색은 PCE에서 산출한 주택서비스 물가이고 나머지는 현재 시장에서 거래되는 실시간 주택서비스(임대료)이다. 실시간 임대료가 PCE 주택서비스 물가에 미치는 영향은 시차를 두고 나타나므로 주택서비스 PCE가 내년에 감소할 것은 합리적인 예상이라고 볼 수 있다.

주택서비스 물가와 시장 임대료 추이

마지막으로 파월이 주목한 것은 주택서비스를 제외한 서비스 부문이다. 여기에는 의료서비스, 교육, 미용실 등이 포함되는데 세가지 핵심 물가 중에서 가장 큰 비율을 차지한다. 전체 근원 PCE(core PCE)의 절반이 넘는 비율을 차지하며 따라서 core PCE의 향방을 결정하는 가장 중요한 요소이다. 이 분야의 서비스는 임금이 가장 핵심적인 요소를 차지한다. 결국 노동시장이 근원 PCE 물가를 이해하는데 핵심 요소가 된다.

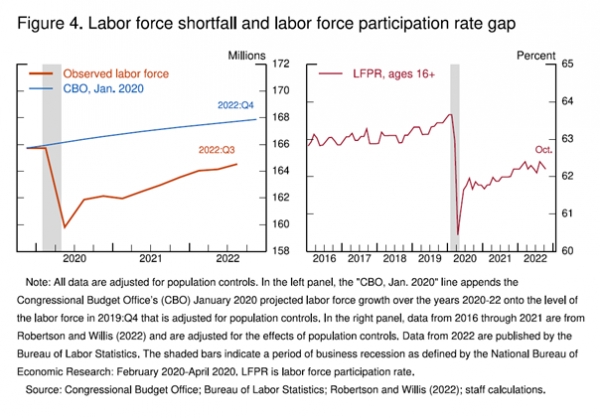

브루킹스 연구소 연설에서 파월은 절반이 넘는 분량을 노동시장에 할애했다. 노동시장에서의 공급과 수요의 불일치(구직자 1명당 일자리가 1.7개), 노동참여인구 부족(350만명) 문제는 인플레이션 상방 압력에 여전히 큰 힘으로 작용하고 있다. 아래 그림에서 왼쪽은 노동력 수준을 나타낸다. 오른쪽은 노동참여 비율을 보여준다. 둘 다 팬데믹 이후 이전의 추세에서 크게 이탈해 있음을 알 수 있다.

노동력과 노동참여비율

파월은 노동공급을 늘리는 것은 연준의 과제가 아니라고 강조한다. 연준은 통화정책을 통해 수요를 감소시킬 수는 있지만 노동공급의 문제는 연준보다는 정부의 몫이다.

이번 CPI 발표를 11월 30일 파월의 연설과 연결해서 본다면 파월이 이야기한 앞의 두가지 인플레이션 요소는 잡히고 있거나 잡힐 전망이다. 그러나 파월이 가장 강조한 노동시장의 수급 불균형과 임금 상승은 여전히 진행 중에 있다. 애틀랜타 연준이 발표하는 임금 추이(Wage Growth Tracker)를 보면 임금은 여전히 상승세가 꺾이지 않고 있음을 알 수 있다.

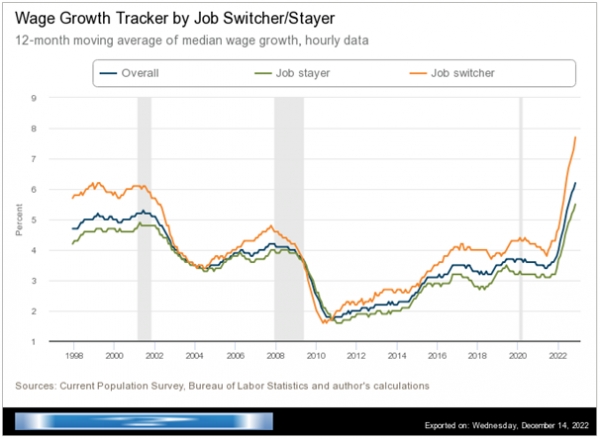

애틀랜타 연준의 Wage Growth Tracker

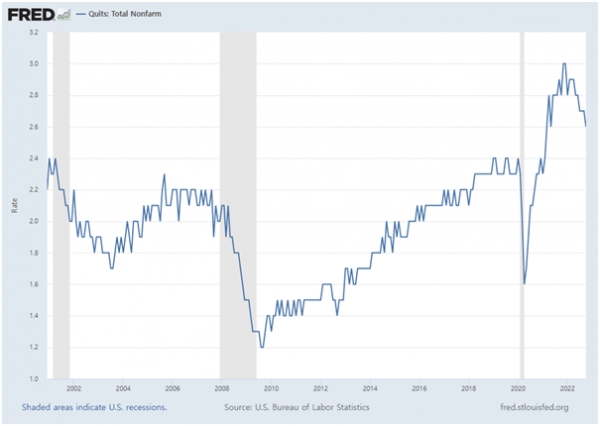

남색은 전체적인 임금상승률, 오렌지색은 이직자(Job switcher)의 임금상승률, 연두색은 직장에 머물러 있는 사람들(Job stayer)의 임금상승률을 보여준다. Job switcher와 Job stayer의 임금상승률 격차가 최고 수준에 도달했고 이직(Job switch)의 전제인 퇴직률(Quit rate) 역시 여전히 높은 수준을 유지하고 있다.

미국 노동시장 퇴직율

파월이 가장 주목하는 세번째 핵심 인플레이션(주택을 제외한 핵심 서비스)를 추동하는 임금 상승은 아직 꺾이는 모습을 보여주지 않고 있다.

브루킹스 연구소 연설에서 파월은 인플레이션을 잡기 위해 스스로 3개의 과제를 선정했다. 이번 FOMC는 중간 과제수행평가의 의미를 가진다. 첫번째 과제는 A, 두번째 과제는 B를 줄 만하다. 주택가격이 임대료에 영향을 주는 시차가 존재하고 아직은 인플레이션에 반영되지 않았기 때문이다. 그러나 세 과제 중 가장 중요한 마지막 과제(임금 상승)는 점수를 주기가 어려운 상황이다.

근원 PCE 2%로 잡기가 과제 합격의 최종 기준인데 그중 가장 큰 배점을 차지하는 임금에 관해서 통과하려면 파월의 말 대로 수요 감소를 유도하는 금리인상 밖에는 다른 방법이 없다. CPI가 지난 달에 비해서 무려 0.6%가 감소했지만 여전히 긴장의 끊을 놓기 힘든 이유다.

경제전망보고(Summary of Economic Prospects: SEP)를 보면 대다수의 위원들이 내년 최종 금리를 5.1%로 예상하고 있다. 이는 지난 9월 SEP 전망보다 0.5%포인트 높은 수치이다. 기준금리 범위로 보면 5~5.25%이므로 현재 4.25~4.5%임을 감안하면 내년의 금리인상 폭은 75bps가 될 전망이다.

기자회견에서 파월의장은 금리인상 속도는 더 이상 중요하지 않고 “얼마나 높이, 얼마나 오래(how high, how long)”가 중요하다는 표현을 통해 파월 피벗은 당분간 기대하지 말라는 속 내를 내 비쳤다.

현재 인플레이션 목표치인 2% 타깃을 바꿀(상향 조정) 의향이 있느냐는 질문에는 단호하게 2%를 고수할 것을 천명했다. 또한 금리인상이 유발할 경기침체 보다 인플레이션 억제가 지상 과제임을 강조하면서 이전 입장을 고수했다.

11월 30일 파월의 브루킹스 연구소 연설은 일종의 포워드 가이던스였던 셈이었다. 이번 FOMC는 브루킹스 연설을 반복한 것에 금리 50bps인상을 덧붙인 것이다. [이코노미21]