6월 인플레이션 8.6%로 정점에 도달하지 않아

기준금리를 0.75%까지 인상할 가능성 시사

[이코노미21 양영빈] 미국의 인플레이션은 전세계 투자자 및 금융 종사자들에게 매우 중요한 지표 중 하나이다. 인플레이션이 높아지면 중앙은행은 인플레이션을 잡기 위해 정책 금리를 인상할 가능성이 커지고 보유한 위험 자산의 가격에 큰 영향을 주기 때문이다. 보통 인플레이션은 전년대비(YoY, Year over Year) 값으로 발표한다. 1년 전에 비해서 물가가 얼마나 변했는가를 발표하는 것이다. 인플레이션을 좀더 자세히 보기위해 월별 인플레이션을 나타내는 전월대비(MoM, Month over Month) 값도 같이 발표한다.

미국 연준은 매달 미리 정한 날짜(보통 매달 10일 전후)에 인플레이션을 발표하는데 월가 같은 금융계 최고의 관심사는 인플레이션 정점 여부이다. 인플레이션이 정점에 도달했다고 판단하면 연준의 금리인상이 곧 끝날 수 있음을 의미하기 때문이다. 연준이 4월과 5월에 발표한 인플레이션은 각각 8.5%, 8.3% 였다. 이때 일부 분석가들은 5월 발표치가 4월보다 0.2% 포인트 감소해 인플레이션 정점을 이야기했는데, 이번 6월의 인플레이션이 8.6%로 나와 현실은 아직 정점에 도달했다고 판단하기는 힘든 분위기다. 이러한 섣부른 판단은 거시경제학에 기반한 분석이기보다는 인플레이션의 계산 방법을 제대로 이해하지 못해서 생기는 불필요한 오해인 경우가 종종 있다.

4월과 5월의 전월대비 인플레이션이 각각 1%, 2% 였다면 2달 간의 인플레이션 또는 3월 대비 5월의 인플레이션은 1%+2%=3%가 된다. 엄밀하게 계산한다면 (1+1%)*(1+2%) – 1 = 3.02%이지만 0.02% 값이 매우 작은 값이기 때문에 보통 무시한다. 마찬가지로 1월부터 12월까지 전월대비 인플레이션 값이 주어지면 전년대비 인플레이션은 전월대비 인플레이션 12개 값들의 합이 된다.

|

2022년 5월 발표 인플레이션 |

|

|

|||||

|

5월 |

6월 |

7월 |

8월 |

… |

4월 |

5월 |

6월 |

|

0.7% |

0.9% |

0.45% |

0.33% |

0.3% |

1.0% |

? |

|

|

|

2022년 6월 발표 인플레이션 |

|

|||||

5월에 발표한 인플레이션은 작년 5월부터 올해 4월까지 전월대비 인플레션의 합이고, 6월에 발표할 인플레이션은 작년 6월부터 올해 5월까지 전월대비 인플레이션의 합이다. 따라서 6월 인플레이션은 5월 인플레이션과 비교해 작년 5월치 전월대비 인플레이션은 빠지고 올해 5월치 전월대비 인플레이션이 새로 들어가게 된다. 지난 5월에 발표한 인플레이션이 8.3%였으며 작년 5월과 올해 5월의 전월대비 인플레이션은 각각 0.7%, 1.0%이므로 6월 발표 전년대비 인플레이션은 0.3%(=1.0% - 0.7%) 상승해서 8.6%가 됐다. 이 수치는 40년 만에 최고치이고 곧 이어 있을 6월 15일 FOMC 회의에서 기준금리를 0.5% 이상인 0.75%까지 인상할 가능성을 시사한다. 실제 시장에서 거래되는 정책금리에 대한 선물거래를 보면 시장이 바라보는 연준의 기준금리 인상 확률을 알 수 있는데 FOMC가 열리는 날짜에 대해서 연준의 기준금리 목표와 확률을 보면 다음과 같다.

6월13일에 본 기준금리 확률

|

날짜 |

6/15 |

7/27 |

9/21 |

11/2 |

12/14 |

|

125-150 |

70.00% |

0.00% |

0.00% |

0.00% |

0.00% |

|

150-175 |

30.00% |

0.00% |

0.00% |

0.00% |

0.00% |

|

175-200 |

0.00% |

31.40% |

0.00% |

0.00% |

0.00% |

|

200-225 |

0.00% |

52.10% |

0.00% |

0.00% |

0.00% |

|

225-250 |

|

16.60% |

22.90% |

0.00% |

0.00% |

|

250-275 |

|

0.00% |

46.50% |

9.90% |

0.00% |

|

275-300 |

|

0.00% |

26.10% |

33.10% |

4.20% |

|

300-325 |

|

0.00% |

4.50% |

37.70% |

19.80% |

|

325-350 |

|

0.00% |

0.00% |

16.70% |

35.10% |

출처: CME

7월 27일 FOMC 회의에서는 기준금리가 2.00~2.25% 사이에서 정해질 확률이 52.10%로 가장 크며 시장은 6월 FOMC에 비해 0.75% 인상을 예상하고 있다. 특이한 것은 연말의 기준금리가 무려 3.25~3.50%에 달해 시장의 기존 예상치였던 2.75~3.00%에 비해 0.50%나 높은 점이다. 6월 10일 인플레이션이 8.6%라는 예상을 뛰어 넘는 수준으로 발표되자 시장은 연준이 더 많은 금리 인상을 할 것으로 예상하고 있는 것이다.

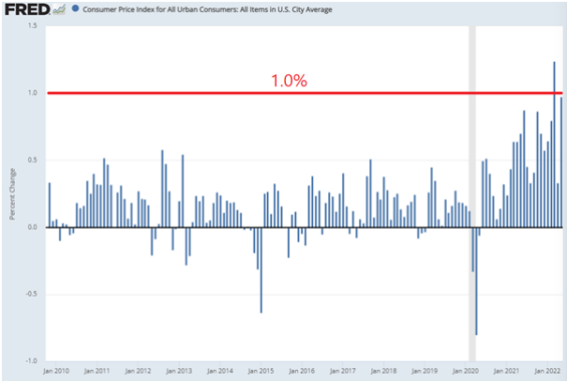

2010년 1월부터 2022년 5월까지 전월대비 인플레이션을 나타낸 다음 그림을 보면 월별 인플레이션 1%대에 이른 경우가 매우 적었음을 알 수 있다. 한달 후의 7월 인플레이션 발표에서는 작년 6월의 0.9%가 제외되고 아직은 모르는 올해 6월의 전월대비 인플레이션 값이 추가된다. 월별 인플레이션이 1%대인 경우가 매우 적었으므로 7월의 인플레이션은 6월의 8.6%보다 감소하거나 유지할 가능성이 높다고 할 수 있다.

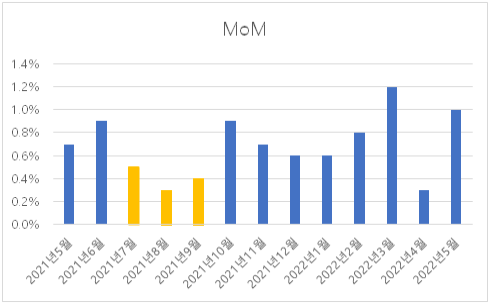

8, 9, 10월에 발표되는 인플레이션에서는 각각 작년 7, 8, 9월의 전월대비 인플레이션이 제외되고 22년 6, 7, 8월의 전월대비 인플레이션이 추가된다. 다음 그림에서 오렌지 색의 인플레이션이 제외된다. 오렌지 색의 수치는 대략 0.4% 수준이므로 현재 상황이 유지된다면 8, 9, 10월의 인플레이션은 상승 또는 유지할 가능성이 높다.

최근 연준의 지상 과제는 인플레이션 억제다. 실업은 전체 국민 중에서 실업자와 그 가족 즉, 일부 계층에 영향을 주지만 인플레이션은 모든 국민에게 영향을 준다. 향후 몇 개월간 연준의 인플레이션 억제가 제대로 통하지 않는다면 연준 정책에 대한 신뢰가 크게 떨어지게 되어 이후의 정책 집행 과정이 더욱 힘들게 될 것이다. 연준은 인플레이션을 잡기 위해 연준이 보유한 정책도구인 금리인상을 이전보다 더 큰 폭으로 할 가능성이 높다. [이코노미21]