일시적이라는 판단 때문에 금리인상 시점 9개월 늦춰져

파월 인플레 억제를 주장했지만 시장은 이 말을 믿지 않아

연준이 신뢰를 잃게 되면 연준의 통화정책 힘을 잃게 돼

파월, 인플레 잡으려면 연준의 결심을 제대로 보여 주어야

[이코노미21 양영빈] 매년 8월 미국 캔자스시티에서 잭슨홀 미팅이 개최된다. 오는 8월 25~27일 열리는 잭슨홀 미팅에 전세계 중앙은행장과 경제학자들이 모여 과거의 통화정책을 평가하고 향후 통화정책 방향을 토론한다. 현재는 상반기 동안 진행된 미국 증시하락세가 멈추고 저점 대비 20%가량 상승한 상태라 더욱 잭슨홀 미팅의 결과가 주목되는 시기이다.

지난해 잭슨홀 미팅에서 파월 연준의장은 인플레이션이 일시적이라고 강조해 그에게는 지우고 싶은 흑역사라고 할 수 있다. 인플레이션이 일시적이라고 판단한 덕에 연준은 적절한 금리인상 타이밍을 무려 9개월이나 늦추게 되는 치명적 실수를 저질렀다. 이러한 정책 실수는 올해로까지 여파가 지속되고 있으며 40년만의 최고 인플레이션을 기록해 연준의 행보를 매우 어렵게 만든 원인이 되고 있다.

빌 더들리 전 뉴욕연은 총재는 8월 19일 월스트릿저널 기고문을 통해 파월의 이러한 과거 실수를 다시금 들춰내 통렬하게 비판했다. 더들리 전 총재는 파월 연준의장이 이번 잭슨홀 미팅에서 냉정한 청중을 마주하게 될 것이며 청중들 앞에서 크게 세가지를 반드시 천명해야 한다는 주문을 했다.

첫째, 상당히 견고한 고용시장과 견딜 수 없을 정도의 높은 인플레이션 모멘텀이 여전히 건재하다는 것을 분명히 해야 한다.

둘째, 연준은 반드시 긴축적 통화정책을 통해 경제를 억제하고 고용시장의 압박을 완화해야 한다.

셋째, 충분히 오랜 기간 동안 2% 인플레이션 목표가 달성될 때까지 긴축적 통화정책을 가차없이 수행해야 한다.

더들리는 잭슨홀 미팅에서 파월이 이 세가지 메시지를 명확하게 전달해서 연준이 곧 긴축정책을 멈출 것이라는 생각을 시장이 갖지 못하도록 해야 한다고 강조했다. 연준이 긴축을 멈추고 완화로 돌아서는 것을 흔히 Fed Put 또는 Fed Pivot이라고 부른다. 풋옵션(Put option)이 지수가 하락하면 수익이 나는 것에 빗댄 것이다. 더들리의 말은 파월이 그동안 줄곧 인플레이션을 억제하는 것이 제일의 과제라고 이야기했지만 정작 시장은 파월의 말을 믿지 않고 있다고 꼬집는다.

그 결과 6월 중순부터 미국 증시는 대략 20%에 가까운 반등을 했다. 연준이 통화정책을 시행하는데 있어서 가장 관건이 되는 것은 연준에 대한 신뢰다. 연준이 신뢰를 잃게 되면 연준의 통화정책이 힘을 잃는 지경에 이르게 되므로 더들리의 이번 주문은 연준이 시장에 확실한 신호를 주어야 함을 의미한다.

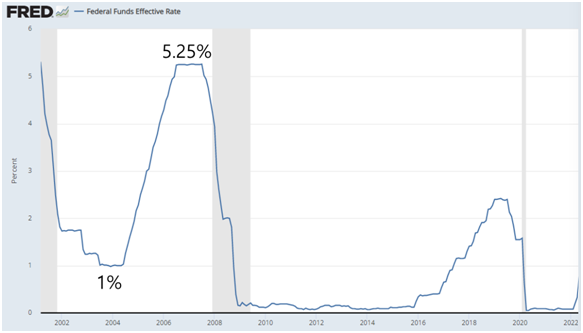

더들리는 그동안 연준이 세번 연속 75bps 금리인상을 한 것에도 우려를 표한다. 만약 9월 20~21일 FOMC에서 50bps 이하로 금리인상폭이 정해지면 시장이 연준의 의도를 잘 못 받아들일 수 있기 때문이다. 이런 우려에 대해 더들리는 2004~2006년의 연준이 행한 긴축을 참조할 것을 권한다.

2004 ~ 2006년 긴축 시기 미국의 기준금리

당시 연준은 1%에서 5.25%로 금리인상을 하는 동안 모두 17번에 걸쳐 매번 0.25%의 인상을 했다. 당시 경험에서 배울 수 있는 것은 긴축의 속도보다는 긴축의 결과 도달하는 최고 금리가 핵심이라는 것이다. 더들리는 이번 잭슨홀 미팅에서 파월이 긴축의 속도(금리인상 폭)가 아닌 긴축의 출구(최종 금리, terminal rate)가 궁극적인 목표라는 것을 확실히 할 것을 요구했다. 긴축의 과정에서 상황에 따라 50bps 또는 75bps가 아닌 25bps의 금리 인상이 필요한 경우도 있다. 더들리의 주문은 금리 인상폭의 크기가 중요한 것이 아니라 최종 출구에서의 금리의 수준을 낮추지 않을 것을 명확히 하라는 것이다.

연준은 평균 2% 인플레이션이 충분히 오랜 기간 동안 유지하는 것을 목표로 하고 있지만 최근 시장 랠리는 연준의 블러핑으로 인식하고 있음을 보여준다. 장단기 금리 역전이 발생하고 있는 이유이다. 단기 국채금리는 연준의 기준금리 정책에 직접적인 영향을 받지만 장기 국채금리는 연준이 중립금리 이상으로 금리를 인상하는 경우 먼 미래에 발생할 성장 둔화 예상과 이에 따른 연준의 금리인하를 기대한 결과라고 할 수 있다.

연준이 그동안 언급한대로 인플레이션을 잡는 것이 가장 중요한 과제라면 이번 잭슨홀 미팅에서 파월은 연준의 결심을 제대로 보여 주어야 할 것이다. 이번 잭슨홀 미팅은 파월이 1년전 미팅에서 범한 치명적인 실수를 만회할 절호의 기회이다. [이코노미21]