이창용 한은총재 “통화스와프는 이론적으로 불필요”

현재 통화스와프 맺은 나라 일본, 영국, 캐나다, 유로, 스위스

파운드화, 엔화 절화폭 각각 21%, 23%로 한국(18%)보다 커

연준에 국채 맡기고 달러 빌린 후 갚는 FIMA 레포 제도 만들어

[이코노미21 양영빈] 달러가치가 전세계 통화에 대해 급등하면서 절하폭이 큰 나라들의 통화위기가 거론된다. 우리도 예외는 아니어서 9월 26일 1430원까지 달러 환율이 폭등하면서 제2의 외환위기에 대한 두려움이 만연해 있다. 영국, 한국, 일본, 중국 통화의 최근 1년간 달러화 대비 절하 추세는 다음과 같다.

현재 일각에서는 통화위기를 극복하기 위해 한미통화스와프를 체결하자는 주장이 있다. 그러나 이미 이창용 한은총재가 9월 26일 밝혔듯이 한은은 통화스와프 체결에 미온적이다. 이 총재는 통화스와프는 이론적으로 불필요하다고 말한다.

현재 미국 연준이 통화스와프를 맺고 있는 곳은 일본, 영국, 캐나다, 유로, 스위스의 중앙은행으로 한도 무제한으로 상설 통화스와프를 맺고 있다. 우리나라를 포함한 9개 국가가 금융위기 당시 연준과 맺었던 통화스와프는 임시 스와프였다.

영국과 일본은 미국 연준과 무제한 통화스와프를 맺고 있는 나라임에도 절하폭이 각각 21%, 23%로 우리나라보다 절하폭(18%)보다 크다. 일본은 여전히 금리 인상을 하고 있지 않은 차이점이 있지만 금리를 오히려 인하한 중국은 위안화 절하폭이 7%여서 통화스와프가 환율 안정의 만병통치약이 아님을 보여준다. 다시 말하자면 현재의 달러가치 상승은 연준의 금리인상과 긴축정책으로 인해 경제가 새로운 균형을 찾아 나서는 과정에서 비롯된 것으로 볼 수 있다.

2008년 금융위기와 2020년 코로나 팬데믹에서 각국의 중앙은행이 연준과 통화스와프를 했던 규모와 추이를 그림으로 보면 다음과 같다.

금융위기 당시 전세계 중앙은행이 연준과 맺었던 달러통화스와프 규모는 최고 5825억달러였다. 2020년 코로나 팬데믹 시기의 최고규모는 4470억달러였다. 당시 연준은 달러 유동성이 부족했을 때 통화스와프라는 제도를 통해 전세계에 달러를 공급했다. 그런데 상설 통화스와프가 아닌 임시 통화스와프 제도로 묶여 있던 우리나라 같은 경우에 정말 급한 상황이 왔을 때 보유한 미국국채를 직접 팔아 달러를 마련한 사건이 벌어졌다. 그 결과 미국 국채 시장은 2020년 유동성이 급감하고 매도/매수 호가가 벌어지는 초유의 유동성 위기를 경험하게 된다.

전세계 금융시장의 버팀목이었던 미국국채 시장의 유동성이 부족하게 되자 서둘러서 우리나라를 포함한 9개국과 임시 통화스와프를 다시 체결했다. 금융시장은 바로 안정을 회복했으나 연준은 이런 상황을 다시 만들지 않기 위해 FIMA 레포라는 상설제도를 만들게 된다.

FIMA(Foreign and International Monetary Authorities) Repo Facility는 달러가 급할 때 보유한 미국국채를 직접 매각하는 방식이 아니라 연준에 국채를 맡기고 달러를 빌렸다가 일정기간 이후에 약간의 이자와 함께 달러를 상환하는 방식을 취한다. FIMA의 가장 큰 장점은 미국국채 시장에 주는 충격이 하나도 없다는 것이다. 직접 시장에 국채를 내다 팔지 않기 때문에 국채시장 유동성에 충격을 주지 않고 원하는 달러를 손에 넣을 수 있다. 또한 상설 제도이므로 원하면 언제든지 시간에 제약을 받지 않고 그 즉시 처리가 된다는 점을 들 수 있다. 일분일초가 중요한 국제금융시장에서 매우 효율적인 제도의 역할을 할 수 있다.

최근 십여년간 겪은 최대 위기에서 달러 유동성이 부족할 때 각국이 보유한 미국 국채 현황은 다음과 같다.

최근 위기 당시 각국의 미국국채 보유현황

|

|

우리나라 |

일본 |

영국 |

중국 |

|

2008년 |

313 |

6,260 |

1,311 |

7,274 |

|

2021년 |

1,312 |

13,040 |

6,474 |

10,687 |

출처=미국재무부

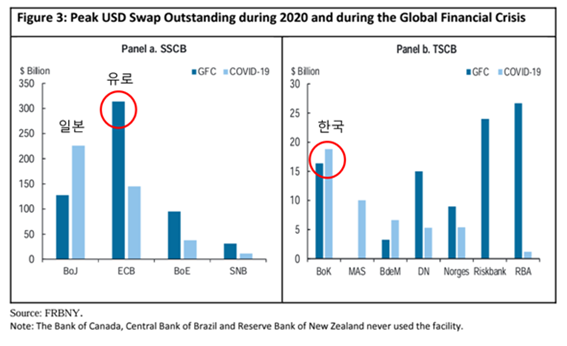

우리나라의 미국국채 보유는 당시에 비해 4배가 늘어난 상태이다. 2008년과 2020년 우리나라가 통화스와프를 통해 확보한 달러의 최대치는 각각 160억, 190억 달러 수준이다. 유럽중앙은행은 각각 3200억, 1400억 달러 수준이다.

금융위기 코로나 당시 나라별 최대 통화스와프 규모

현재 각국이 보유한 미국국채 규모로 본다면 단순한 산술적 계산으로 금융위기의 2~3배에 해당하는 위기가 와도 일시적인 달러 유동성 문제는 충분히 해결할 수 있는 수준이다.

한미통화스와프는 시장에 안심을 주는 용도로서는 안성맞춤이지만 현실적으로 쓰임새가 다한 제도이다. 금융당국은 기존의 임시 통화스와프에 비해 훨씬 실용적이고 연준도 원하는 FIMA 제도를 더 적극적으로 홍보를 할 필요가 있다. 환율이 불안정해지면 고개를 드는 좀비 같은 한미통화스와프 논쟁은 이제는 끝낼 필요가 있다. [이코노미21]