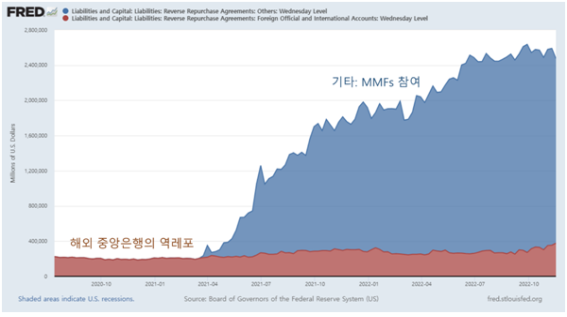

MMFs 참여 역레포, 연준 대차대조표에서 기타로 분류…비중 94%

환율 변동성 큰 상황에서 각국 중앙은행이 환율 안정용으로 사용

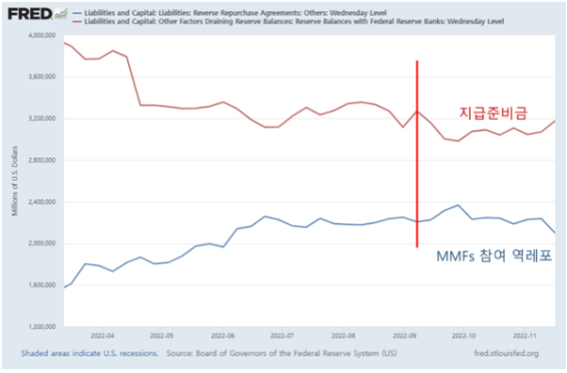

MMFs가 참여한 역레포의 잔고 9월 7일 이후 1300억달러 감소

단기국채 금리가 ON RRP 금리보다 높으면 MMFs가 역레포에 몰린 자금을

레포시장으로 돌려 급격한 지급준비금의 감소없이 양적 긴축이 가능해

[이코노미21 양영빈] 연준이 부채로 가지고 있는 익일물 역레포(ON RRP: Overnight Reverse Repo)는 크게 두가지로 나누어 볼 수 있다. 하나는 단기자금펀드인 MMFs가 주로 참여하는 역레포이고 다른 하나는 해외 중앙은행이 참여하는 역레포이다.

MMFs가 참여하는 역레포는 연준 대차대조표에서 기타(Reverse Repurchase Agreement: Others)로 분류되며 MMFs의 기타 역레포 점유 비율은 94% 정도이다. 해외 중앙은행은 보유한 미국채를 매각한 달러로 역레포에 참여할 수 있다. 해외 중앙은행이 역레포에 참여하는 이유는 첫째 최근 금리인상으로 역레포 금리가 무려 3.80%에 달하기 때문이다.

익일물 역레포는 만기가 하루이므로 즉각 달러로 바꿀 수 있기 때문에 요즘처럼 달러 대비 환율이 크게 움직이는 상황에서 각국 중앙은행이 환율 안정에 요긴하게 쓸 수 있는 달러 자금원 역할을 할 수 있다.

MMFs와 해외 중앙은행의 역레포 잔고

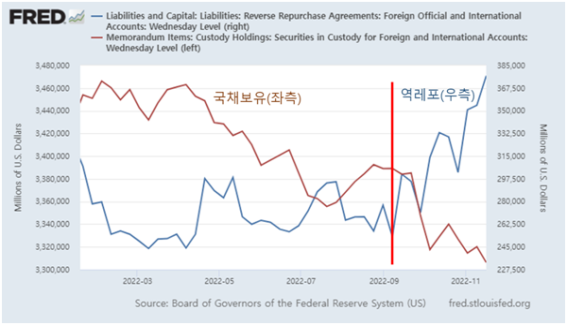

현재 해외 중앙은행의 역레포 잔고는 3770억달러로 9월 7일 이후 840억달러가 늘었다. 최근 해외 부문의 역레포 잔고가 증가한 것은 달러 환율 변동에 대비하고 동시에 이자 수익도 누릴 수 있는 역레포의 이점을 충분히 활용한 각국 중앙은행의 행동이라고 볼 수 있다.

해외 중앙은행의 미국 국채보유량과 역레포 잔고를 보면 다음과 같다.

해외 부문의 미국 국채보유량과 역레포 잔고

해외부문의 국채보유는9월7일 이후 830억달러 감소했으며 역레포는 840억달러 증가했다.

최근 MMFs가 참여하는 역레포의 잔고가 같은 9월 7일 이후 1300억달러 감소했다. 동기간에 지급준비금은 1040억달러가 감소했다. MMFs가 참여하는 역레포가 감소한 것은 연준으로서는 반가운 소식이다. 연준은 양적 긴축을 진행하면서 지급준비금보다는 역레포가 감소하는 것을 원하기 때문이다.

지급준비금과 MMFs가 참여하는 역레포 추이

MMFs가 참여하는 역레포에서의 1300억달러 감소가 없었다면 연준의 지급준비금은 두 달 만에 2340억달러가 감소할 수도 있었다. 급격한 지급준비금 감소가 야기했던 2019년 9월 레포시장 위기가 연상될 수도 있었다.

MMFs의 역레포 감소액은 MMFs가 단기국채(T-Bills) 시장에 참여한 것으로 보여진다. MMFs의 전체 크기는 거의 변화가 없기 때문이다. 레포시장 권위자인 스콧 스컴(Scott Skyrm @ScottSkyrm)은 MMFs가 최근 단기국채시장으로 자금을 이동하고 있음을 이야기한다.

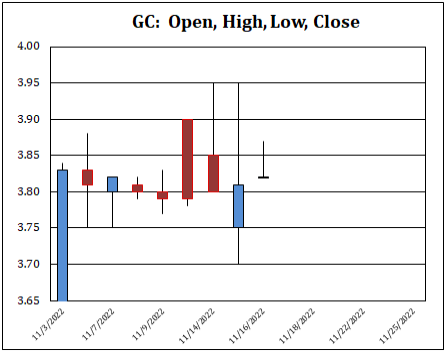

국채 레포시장 금리 추이

11월 2일 끝난 FOMC 회의 이후 ON RRP 금리는 3.80%가 됐다. 이후 국채를 담보로 하는 레포시장에서의 금리는 대체로 3.80%를 상회하는 것으로 보아 MMFs가 역레포의 자금을 단기 국채시장으로 옮겨서 거래하고 있음을 짐작하게 한다.

연준에게는 단기국채(T-Bills) 금리가 ON RRP 금리보다 높게 형성되는 것은 매우 바람직한 현상이다. MMFs가 역레포에 몰린 자금을 레포시장으로 돌려 급격한 지급준비금의 감소없이 양적 긴축이 가능하기 때문이다. 물론 T-Bills의 금리가 높아지려면 T-Bills 공급이 늘어야 하고 이것은 전적으로 재무부의 재량이다. [이코노미21]