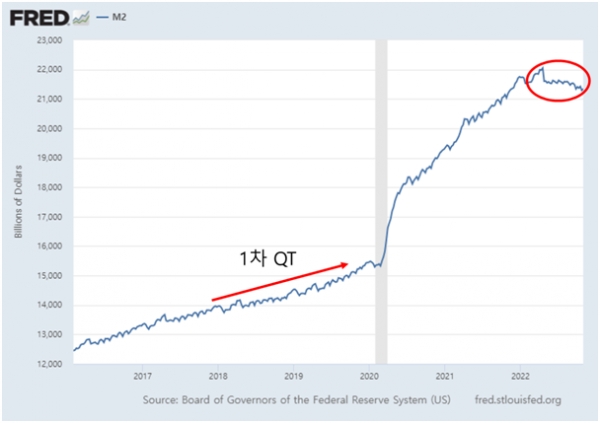

1차 QT에선 M2가 증가세지만 최근엔 M2가 감소

M2와 인플레이션이 1:1 비례관계라고 가정하지만

M2 감소가 인플레이션 축소를 의미하지 않아

조셉 왕, M2 크기는 은행의 신용창조와 연준의 대차대조표 구성에 의존

M2 감소를 곧바로 경기 침체 또는 물가하락으로 해석해선 안돼

[이코노미21 양영빈] 미국 통화량 지표 중에 가장 많이 인용되는 M2가 최근 감소하고 있다. 통화량 지표는 M1, M2, M3 이런 방식으로 나뉘어 진다. M1은 보통 주화, 유통통화, 요구불 예금으로 구성된다. M2는 M1에 저축성 예금과 MMF를 더한다. MMF는 전통적인 예금은 아니지만 MMF 가입 고객이 수시로 입출금이 가능하므로 통화량 지표에 넣는다.

통화량 지표와 관련해서 주의해야 할 점은 M2와 인플레이션 사이에 1:1 비례관계가 있다고 가정하는 것이다. 다음 그림의 미국 M2 추이를 보면 최근 M2가 감소했다. 하지만 이것이 바로 인플레이션이 감소할 것으로 예단해서는 안된다. 또한 M2와 연준의 지급준비금 또는 대차대조표 크기 사이에 1:1 관계가 있다고 보는 관점도 조심해야 한다.

미국 M2 추이

과거 1차 QT(2018년~2019년)의 상황과 현재 진행 중인 2차 QT를 비교해 보면 M2 추이가 다름을 볼 수 있다. 1차 QT에서는 M2가 여전히 증가했지만 최근 2차 QT에서는 M2가 감소하고 있다. QT의 결과 연준의 대차대조표가 감소하며 일반적으로 연준의 부채인 지급준비금도 감소한다. 1차, 2차 QT를 비교해 보면 M2 증감과 지급준비금 증감은 항상 같은 방향으로 움직이는 것은 아님을 알 수 있다.

M2 증감의 의미를 정확히 파악하기 위해서는 M2를 구성하는 예금의 이질성에 주목해야 한다. 같은 예금이라도 경제에 미치는 영향이 다를 수 있기 때문이다. M2 크기가 변하는 것은 크게 네가지로 나누어 볼 수 있다.

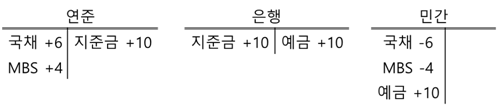

첫째, QE에 의해 예금이 증가하는 경우이다. QE를 하면 중앙은행(연준)은 민간(주로 MMF, 연기금)이 보유한 국채, MBS를 매입한다. 연준에 계좌를 보유하지 못한 민간은 시중은행을 경유해 연준에게 국채를 매각한다. 이 과정에서 연준의 자산은 국채가 증가하고 부채는 지급준비금이 증가한다. 시중은행의 대차대조표는 자산에서는 지급준비금이 늘어나고 부채에서는 예금이 증가한다. 민간은 자산 구성이 변하며 국채, MBS가 감소하고 예금이 증가한다.

QE와 예금 증가

QE에 의한 예금 증가는 민간의 자산 구성을 훨씬 유동성이 높은 예금으로 변경한다. 민간은 낮은 금리와 높아진 유동성으로 좀 더 위험한 자산에 대한 투자를 늘릴 여지가 생기게 된다. 이때의 민간은 가계(Household)나 기업이 아니다. 늘어난 예금이 소비나 생산에 쓰일 가능성이 적다. 또한 인플레이션에 자산 가격이 포함되지 않으므로 QE에 의해 창조된 예금은 위험자산 가격을 상승시키는데 큰 작용을 하지만 인플레이션과는 직접적 관계가 없다.

둘째, 은행이 민간으로부터 채권을 매입하는 경우이다. 이때 은행은 민간의 예금을 늘리는 방식으로 민간의 채권을 매입한다. QE와 비슷하게 이 때의 민간은 일반 가계나 기업이라기 보다는 비은행 금융기관 또는 헤지펀드 등의 대규모 기관이다.

은행이 민간 보유 채권 매입

셋째, 은행의 대출행위에 의해 예금이 증가하는 경우가 있다. 이 경우 대출의 1차적인 수요는 민간으로부터 출발한다. 여기의 민간은 일반 가계, 기업 등이 주를 이룬다.

은행의 대출과 예금 증가

민간이 대출을 받는 경우에 민간은 소비, 투자 등으로 대출금을 사용하기 위해 대출을 받는다. 따라서 이러한 예금 증가는 실물 경제를 활성화하는데 도움이 된다. 실물 경제 활성화는 곧 인플레션 상승 압력으로 이어진다.

넷째, 정부의 재정 보조로 민간의 예금이 증가하는 경우가 있다. 코로나 위기 이후 각국 정부들은 급감한 구매력을 올리기 위해 정부 재정지출을 한 것을 볼 수 있다. 이 때 민간의 예금은 늘어나고 이러한 구매력은 둘째 경우와 마찬가지로 직접 소비, 투자로 이어질 가능성이 높은 예금이다.

현 상황에서 M2의 증감은 QT, 은행의 대출 증감, 그리고 은행 보유 국채, MBS 매각과 가장 관련이 깊다. 은행이 보유한 채권(국채나 MBS) 매각을 하는 효과는 연준이 QT를 하는 효과와 매우 닮은 꼴이다. 연준은 QT로 채권 보유가 감소하면서 동시에 지급준비금이 감소하는데 은행은 채권 매각으로 동시에 예금이 감소한다. 즉, 은행이 보유한 채권을 매각하면 M2가 감소하게 된다.

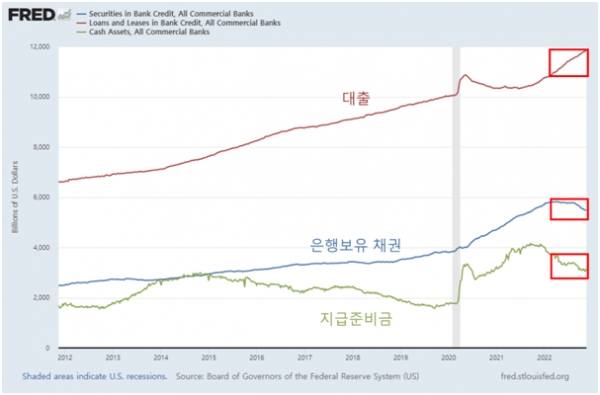

M2의 변화를 자세히 보려면 은행의 대차대조표에서 자산에 있는 신용제공을 세분해서 봐야 한다. 은행의 신용제공은 대출(Loans and Leases in bank credit)과 은행 보유 채권(Securities in bank credit)로 구성된다. 또한 은행의 대차대조표에서 자산의 중요한 항목은 현금 자산(Cash assets)이며 이는 은행이 연준에 대해 보유한 지급준비금이다.

은행의 자산 구성(대출, 보유 채권, 지급준비금) 추이

최근 시중은행의 자산을 보면 대출은 늘리고 있지만 보유한 채권을 팔고 있으며 QT로 지급준비금이 줄고 있다. 대출이 증가하면 예금도 마찬가지로 증가하고 M2의 증가에 기여를 한다. 은행이 보유한 채권을 팔면 상대방의 자산 구성은 채권이 증가하고 예금이 감소해 M2가 감소한다. QT는 QE의 반대이므로 QE에 의해 창조된 예금은 QT에 의해 파괴된다. QT 역시 마찬가지로 M2 감소에 기여한다. 따라서 최근 M2의 감소는 QT와 은행이 보유한 채권 매각이 가져온 M2 감소 요인이 대출에 의한 M2 증가 요인을 압도했기 때문에 발생한 것이다.

경기 즉, 인플레이션을 직접적으로 유발하는 것과 연관해서 본다면 오히려 대출이 증가세에 있으므로 경기 진작 또는 인플레이션이 증가하는 방향으로 영향을 준다. M2가 감소했다고 바로 인플레이션이 감소한다는 성급한 결론을 내리면 안되는 이유이다.

FedGuy(@FedGuy12)로 유명한 조셉 왕은 M2의 크기는 은행의 신용창조와 연준의 대차대조표의 구성에 의존한다고 강조한다. M2의 변화가 단순히 어느 하나에만 의존한다는 선입견은 버려야 한다는 의미이다.

11월 30일 미 상무부는 3분기 GDP 잠정치(Second Estimate)가 2.9%로 한달 전 발표한 속보치(Advance Estimate) 2.6%보다 0.3% 포인트 상향 조정했다. 아직 최종치(Third Estimate) 발표가 남았지만 은행의 대출이 증가하는 추세로 보아 경기침체 신호는 점점 줄어 들고 있다고 판단할 수 있다.

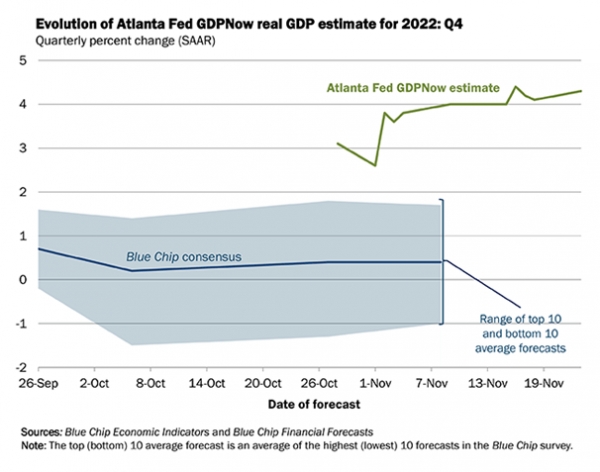

애틀랜타 연준은 실시간 데이터를 종합해 GDPNow를 제공하는데 4분기의 GDP 성장 예상은 많은 전문가들의 예측을 훌쩍 뛰어 넘은 4.3% 성장을 예상하고 있다.

그림에서 녹색선이 GDPNow의 예측 값이며 왼쪽의 파란선은 전문가들의 예측 평균이다. GDPNow는 조사 시점의 데이터 값에 따라 크게 변동하는 값이긴 하지만 4분기 예측이 이전과는 확연하게 구별되는 점은 소비가 GDP에 주는 영향이 매우 크다는 사실이다.

4분기 GDPNow

3분기 GDP 성장(2.9%)에서 소비가 기여한 부분은 0.97%포인트였는데 4분기 GDPNow에서 본 소비가 기여하는 부분은 3.29%포인트로 3배 이상 증가했다. 소비가 늘어난 것은 앞에서 살펴본 M2 변화 중에서 대출 부분이 빠르게 증가한 것과 깊은 관계가 있다고 볼 수 있다.

M2의 감소를 곧바로 경기 침체 또는 물가하락으로 해석해서는 안된다. 보다 깊고 넓은 분석을 통해서 보면 M2 감소가 일반적인 예상과는 전혀 다른 결과를 가져 올 수 있기 때문이다. [이코노미21]

기자님 덕분에 미국의 단기금융시장에 대한 이해의 폭을 매우 넓힐 수 있었습니다. 정말 감사합니다 :)