“인플레 잡기 위해선 금리인하만으로 부족…행정부와 의회 함께 보조 맞춰야”

3월 14일 CPI 인플레이션 높게 나오면 다시 50bps 인상으로 갈 가능성 높아.

[이코노미21 양영빈] 샌프란시스코 연준은 최근 PCE 인플레이션을 공급주도 요인과 수요주도 요인으로 분해해서 본 결과를 발표했다. 샌프란시스코 연준의 아담 헤일 샤피로(Adam Hale Shapiro)은 헤드라인 PCE, 근원 PCE 인플레이션을 구성하는 요소를 다음처럼 시각적으로 나타냈다.

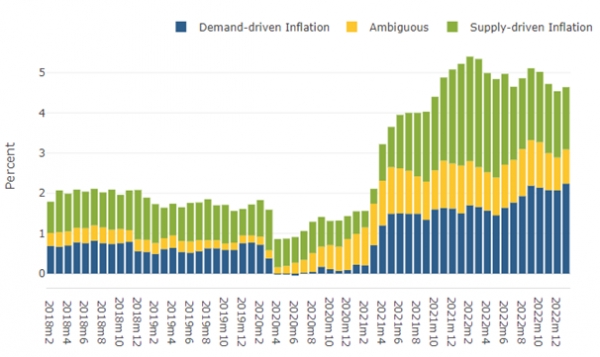

다음 그림은 전년대비 근원 PCE 인플레이션이다. 파란색은 수요주도, 녹색은 공급주도 인플레이션이고 노란색은 모호한 경우이다. 1월 근원 PCE 인플레이션을 보면 수요주도가 2.24%포인트, 공급주도가 1.55%포인트로 전체 4.7%포인트에서 각각 48%, 33%를 차지하고 있다.

전년대비(YoY) 근원 PCE 인플레이션에 대한 수요주도, 공급주도 기여

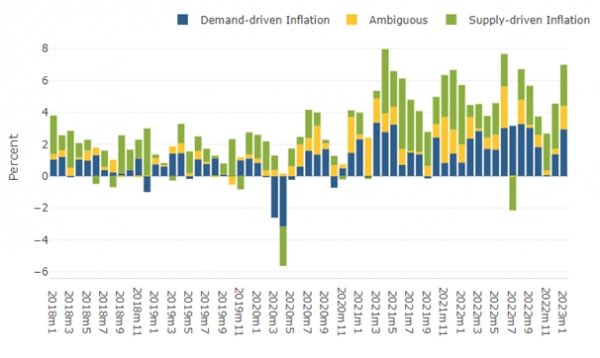

이것을 전월대비로(MoM) 보면 매달 기여분을 볼 수 있으며 다음과 같다. 보통 전월대비는 말 그대로 전월대비 얼마나 변했는가를 본다. 그러나 미국의 데이터들은 종종 이것을 연율화 하기 때문에 자료를 볼 때 주의를 요한다. 샌프란시스코 연준의 전월대비 수치도 연율화 한 값이기 때문에 1월 MoM 근원 PCE가 7%로 나온다. 이중에서 수요주도, 공급주도는 각각 42%, 37%이다.

연율화 한 전월대비(MoM) 근원 PCE 인플레이션에 대한 수요주도, 공급주도 기여

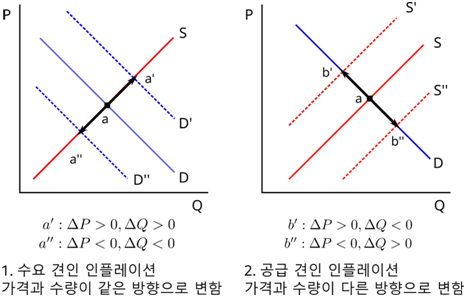

샌프란시스코 연준의 아담 헤일 샤피로(Adam Hale Shapiro)이 공급주도와 수요주도를 분리한 방법은 의외로 쉽고 직관적이다. 그림에서 세로축은 가격, 가로축은 수량을 나타낸다. 지난 달의 수요와 공급을 각각 D, S라고 하자. 이번 달의 수요는 D’, D’’로 나타내고 이번 달의 공급은 S’, S’’으로 나타낸다. 지난 달에 수요와 공급이 일치하는 균형점은 a이다.

수요주도, 공급주도에 따른 가격과 수량의 변화

만약 이번 달에 어느 상품의 판매가격과 판매수량이 변했을 때 가격과 수량이 모두 늘어났다면 그림의 왼쪽에서 공급곡선은 거의 움직이지 않고 수요곡선만 상승한 경우이다(D→D’). 이럴 때는 새로운 균형점은 a→a’가 되며 가격과 수량 모두 증가한다. 수요곡선이 하락하면(D→D’’) 새로운 균형점 a’’에서 가격과 수량 모두 하락한다. 이로부터 수요가 주도한 가격변화에서는 수량과 가격의 변화가 같은 방향으로 움직임을 알 수 있다.

한편 수요곡선은 변화가 거의 없고 공급곡선만 변화가 있을 때는 그림의 오른쪽처럼 가격과 수량의 변화 방향이 반대가 된다.

아담 샤피로 헤일은 PCE 인플레이션의 모든 구성 품목에 대해 이를 조사해서 공급주도, 수요주도, 판정이 모호한 세가지로 나눌 수 있었다.

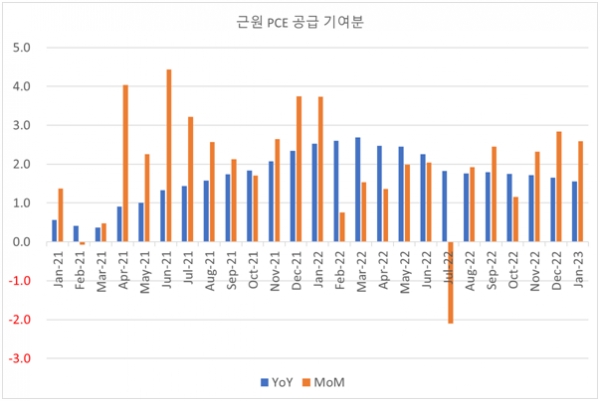

앞의 첫번째, 두번째 그림에서 수요요인은 여전히 견조한 모습을 가지고 있음을 알 수 있다. 공급요인을 전년대비(YoY)와 전월대비(MoM)으로 함께 본 것이 다음 그림이다. 파란색이 전년대비이고 주황색이 전월대비이다.

전년대비 공급요인은 22년 2월을 정점으로 하락했지만 요즘에는 하락세가 주춤하고 있는 것을 확인할 수 있다. 전월대비 공급요인은 오히려 최근 6개월간에 다시 올라와 있는 상태에 있다.

샘 경기침체 지수(Sahm Rule recession indicator, https://fred.stlouisfed.org/series/SAHMREALTIME)를 고안해낸 클로디아 샘(Claudia Sahm)은 인플레이션을 잡기 위해 금리인하만으로는 부족하고 행정부와 의회가 함께 보조를 맞추는 이른바 2인3각 공조가 필요함을 줄곧 주장해온 경제학자이다.

그에 따르면 연준은 인플레이션을 잡을 수 있는 유일한 기관이 아니다. 그는 특히 공급망에 차질이 생겨나 공급곡선이 상향이동(앞의 그림에서 S→S’)한 경우에는 행정부와 의회의 공조가 필요함을 역설한다. 연준의 금리 인상은 수요곡선을 아래로 이동할 수는 있지만 공급곡선을 위로 이동할 수는 없다.

이것은 파월의장도 이미 여러 번 이야기했던 것이다. 연준이 재정적인 또는 정치적인 결정을 할 수 없기 때문이다. 근원 PCE는 현재 4.7%이다. 이중에서 공급요인이 기여한 정도는 전년대비, 전월대비 각각 33%, 37%이다. 이 부분을 방치한다면 연준의 근원 PCE 인플레이션 2% 타겟은 달성하기가 무척 힘들어 보인다.

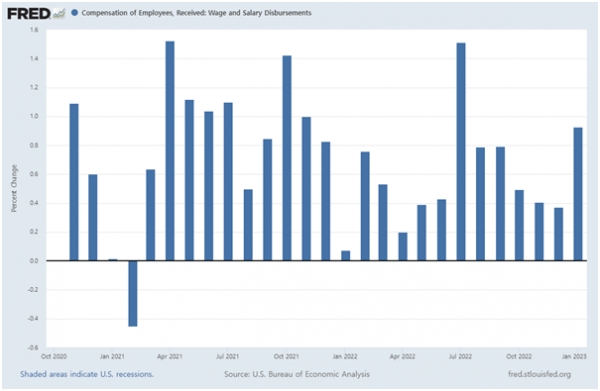

게다가 연준의 금리인상 정책은 그 칼 끝이 매우 무딘 정책수단이다. 미국 주택산업 특성상 아직도 대부분은 주택 모기지는 초저금리의 고정금리 모기지가 대부분이다. 또한 미국 노동자들의 명목 소득 역시 1월에 상당한 증가를 보여주고 있다.

미국 노동자들 월별 명목임금 증가

이러한 상황들은 파월 의장의 근심을 더욱 크게 하는 요인들이다. 연준은 공급요인은 자신들의 정책수단 밖의 일이어서 그저 좋게 되기를 희망할 뿐이다. 주택은 지연효과가 있기 때문에 시간이 지남에 따라 해결될 것이라고 본다. 연준이 가장 크게 보는 것은 주택서비스를 제외한 서비스 영역인데 이것은 임금이 주도하고 있다.

지난 주 발표된 1월 PCE는 연준이 가장 중요하게 보는 영역에서 큰 상승이 있었음을 보여 주었다. 연준은 다음 3월 22일 FOMC까지 중요한 데이터인 CPI 인플레이션(3월 14일 발표)을 보게 된다. 이때도 CPI 인플레이션이 높게 나온다면 다시 50bps 인상으로 갈 가능성이 높다.

인플레이션을 잡기위해서는 연준의 노력만으로는 부족하다. 연준, 행정부, 의회가 함께하는 2인3각 공조 플레이가 필요하다. 공급을 늘릴 수 있는 행정부의 왼발과 수요를 억제할 수 있는 연준의 오른발을 튼튼하게 묶어주는 의회의 결단만이 40년만의 인플레이션 위기를 헤쳐 나갈 것으로 보인다. [이코노미21]