금융위기 당시 연준은 전체 지역에 고르게 유동성 지원

이번에는 뉴욕과 샌프란시스코 연준 압도적 비율로 지원

금융위기와 달리 이번엔 뉴욕, 샌프란시스코 연준에 집중돼

최근 뱅크런은 은행의 미실현손익보다 예금 구조에서 비롯돼

이번 은행 위기가 체제 전반적인 위험이라고 판단하기에는 시기상조

허스먼 “미국 국채 return-free risk 자산으로 변모”

[이코노미21 양영빈] 실리콘밸리 은행의 파산과 함께 미국 은행 전체의 위기가 거론되고 있다. 실리콘밸리 은행의 위기가 일부 은행의 일탈에 국한된 것이라는 주장과 은행 전체의 시스템에 위기가 닥치고 있다는 주장이 팽팽하게 맞서고 있다.

두가지 주장의 신빙성을 파악하기 위해서는 과거 위기와 현재 위기의 유사성과 차이점을 동시에 살펴보는 것이 중요하다. 2008년은 금융위기였다. 은행을 비롯한 여러 금융기관이 위기를 겪었으며 지금과 유사한 연준의 긴급 유동성 지원이 있었다. 반면에 2020년 코로나 위기는 금융위기는 아니었다. 따라서 현재의 은행위기를 비교하기에 적당한 것은 2008년 금융위기가 적당하다.

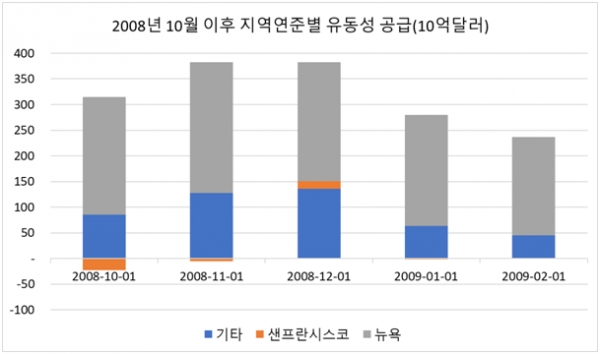

뉴욕, 샌프란시스코 연준과 기타 지역 연준의 유동성 지원 현황

미국 연준은 12개의 지역 연준의 연합체이다. 따라서 어느 지역에서 문제가 생겨 긴급 유동성 지원을 하게 되면 그 지역 연준의 대차대조표에 그 흔적이 남게 된다.

2008년 금융위기가 본격화된 10월 이후 연준의 유동성 지원의 추이는 다음과 같다.

위기가 발생하자 금융의 중심지 답게 뉴욕 연준의(회색) 긴급 유동성 지원규모가 가장 컸다. 최근 위기와 비교하기 위해 샌프란시스코 연준의(주황색) 유동성 지원규모를 따로 표시했다. 뉴욕, 샌프란시스코 연준을 제외한 나머지 지역 연준의 유동성 지원규모는 파란색으로 나타냈다.

2008년 금융위기 당시 재할인창구, 레포 거래 등으로 연준이 지원한 유동성은 전체 지역에 걸쳐서 고르게 있었음을 볼 수 있다.

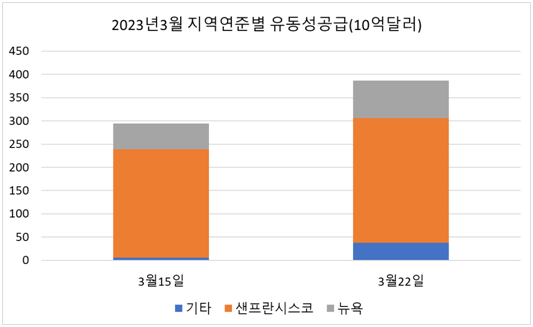

실리콘밸리 은행 파산으로 촉발된 최근 은행 위기에 대응한 지역 연준별 유동성 지원 규모를 보면 다음과 같다.

처음 유동성 지원이 있었던 3월 15일에는 샌프란시스코 연준의 지원 규모가 압도적이다. 3월 22일까지 보면 시그니쳐 은행 소재지 뉴욕 연준과 실리콘밸리 은행 소재지 샌프란시스코 연준의 유동성 규모가 여전히 압도적으로 많은 비율을 차지하고 있다. 기타 다른 지역 연준의 유동성 지원은 3월 22일 기준 380억달러로 여전히 전체의 10% 정도만을 차지하고 있다.

실리콘밸리 은행 사건이 지난 후 2주의 시간이 흘렀지만 뉴욕과 샌프란시스코 지역을 제외한 다른 지역에서의 은행위기는 아직까지는 큰 조짐은 없는 것으로 보인다.

일부 은행의 일탈 또는 체계적(systemic) 위험

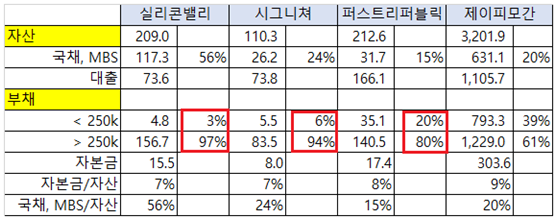

파이낸셜타임즈는 연방금융기관검사협의회(FFIEC)에서 제공하는 Call Report(22년 12월 말 기준)를 기반으로 주요 은행의 자기자본(Common equity tier 1 capital) 비율과 미실현 손실을 감안한 자기자본 비율을 다음처럼 제공했다. 그림을 보면 실리콘밸리 은행(SVB)는 통계적 특이치(outlier)라고 볼 수 있다.

그림을 보면 시그니쳐(Signature) 은행의 미실현 손실을 감안한 자기자본 비율이 7.5% 정도로 아주 나쁜 상황은 아님을 알 수 있다. 미실현 손실을 감안한 자기자본 비율로 본다면 퍼스트리퍼블릭(First Republic) 은행은 6%였다. 그러나 정작 뱅크런은 이 비율이 훨씬 양호했던 시그니쳐 은행에서 일어났다.

심지어 자기자본 비율이 매우 안 좋아 보이는 US Bancorp는 이번 퍼스트리퍼블릭 은행에 예금 지원을 무려 10억달러나(전체 300억달러) 제공했다.

이러한 정황은 최근에 발생한 뱅크런은 은행의 미실현손익보다는 은행의 예금 구조에서 비롯됨을 시사한다.

각 은행의 대차대조표(2022년 말, 10억달러 기준)

현재까지 벌어진 상황을 종합해보면 예금자 보호법에 의해 보장을 받는 예금 비율의 고저가 은행의 뱅크런과 더 밀접한 관련이 있음을 보여준다.

아직까지는 이번 은행 위기가 체제 전반적인 위험이라고 판단하기에는 시기상조이다. 실리콘밸리 은행처럼 헤지펀드화된 은행들의 개별적 일탈이 현재 문제의 중요한 출발점이라고 볼 수 있다.

미국 국채는 무위험(riskless) 자산으로 인식된다. 여기서 말하는 위험은 부도의 위험이다. 금리 변화에 영향을 받는 금리위험은 모든 채권이 앉고 있는 숙명이다. 미국채 역시 금리 위험은 상존한다.

허스먼펀드 운용자인 허스먼 박사(Dr. Hussman)의 표현을 빌리자면 현재 미국 국채는 대규모 양적완화와 초저금리 환경 속에서 risk-free return(부도위험이 없이 수익을 주는) 자산에서 return-free risk(수익은 거의 없고 금리위험에 노출된) 자산으로 변모했다고 한다. 실리콘밸리 은행의 파산은 이러한 양적완화와 저금리 환경에 특화된(헤지펀드식 운영이 주요 특징) 은행들이 양적긴축과 금리인상이라는 전혀 새로운 환경에 적응하지 못한 결과라고 볼 수 있다. [이코노미21]