대형은행 대출 200억달러 증가, 보유증권 1140억달러 감소

소형은행 대출 180억달러 증가, 보유증권 1590억달러 감소

대형은행보다 소형은행이 보유증권을 더 많이 매각해

위기는 대형은행에서 발생했지만 예금인출은 소형은행이 더 많아

[이코노미221 양영빈] 3월초 발생한 미국 은행위기는 은행들의 대차대조표에 큰 흔적을 남겼다. 미국 국내 은행 전체, 대형은행(자산 기준으로 상위 25개 은행 대략 자산 1000억달러 이상), 소형은행의 대차대조표를 보면 3개월이 지난 현재 시점에서 은행들이 은행 위기에 대응한 방식을 파악할 수 있다.

자산 총액

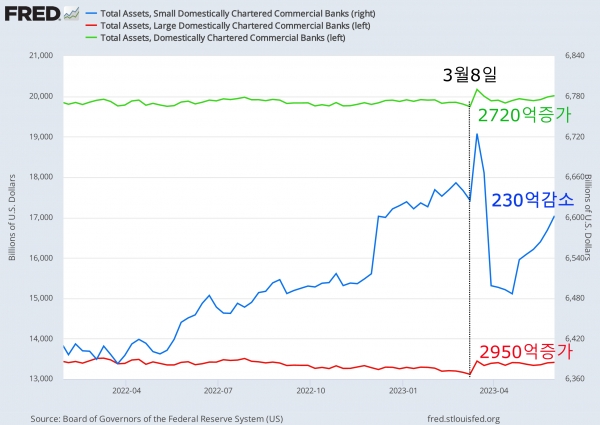

미국 국내 은행 전체, 대형은행, 소형은행의 자산 총액 추이는 다음과 같다.

은행 전체, 대형은행, 소형은행의 자산 총액 추이

은행 위기가 발생한 3월 8일 이후 은행 전체(녹색)의 자산은 2720억달러 증가했다. 소형은행(파란색)은 230억달러 감소했고 대형은행(빨간색)은 2950억달러가 증가했다.

은행 전체의 자산총액이 늘어난 것을 첫째, 대차대조표의 자산에서 두가지 가장 큰 구성 항목인 은행신용, 지급준비금의 변화를 통해서 볼 수 있다. 둘째, 대차대조표의 부채를 구성하는 예금, 차입의 변화를 통해서도 볼 수 있다.

자산에서 은행신용과 지급준비금의 변화(은행전체)

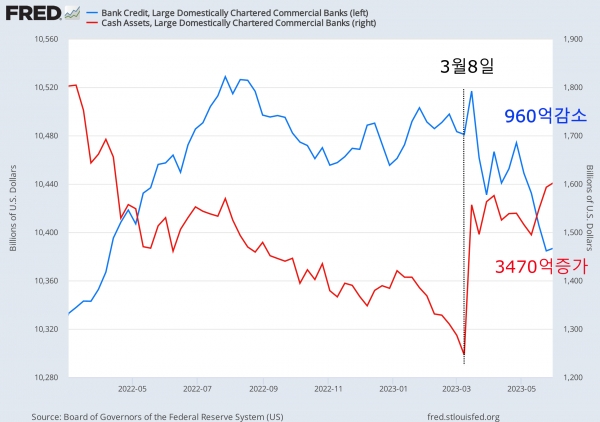

은행의 자산에서 가장 큰 항목은 은행신용(Bank Credit)과 지급준비금이다. 미국 국내 은행 전체의 은행신용과 지급준비금의 추이는 다음과 같다.

은행 전체의 은행신용과 지급준비금 추이

미국 국내 은행 전체의 은행신용 감소는 2350억달러였으나 지급준비금이 4710억달러 증가해 미국 국내 은행 전체의 자산은 증가했다.

자산에서 은행신용과 지급준비금의 변화(대형은행)

대형은행의 은행신용과 지급준비금 추이

대형은행의 은행신용(파란색)은 960억달러 감소했지만 지급준비금(빨간색)은 3470억달러 증가했다. 이것은 은행위기를 일으켰던 은행들의 자산 규모가 1000억달러 이상이었던 것과 큰 관련이 있다. 지급준비금은 외부에서 신규로 예금이 유입될 때에도 증가하지만 부족한 유동성을 채우고자 연준이나 연방주택대출은행(FHLB)으로부터 차입을 했을 때 역시 지급준비금이 증가한다. 문제가 됐던 은행들이 예금인출에 대응하기 위해 연준이나 FHLB로부터 많은 자금을 조달했음을 보여준다.

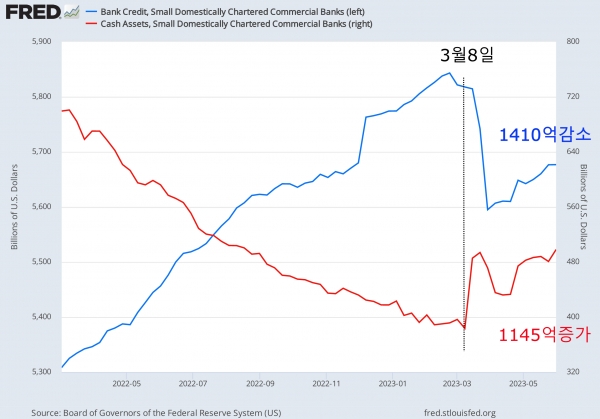

자산에서 은행신용과 지급준비금의 변화(소형은행)

다음은 소형은행의 은행신용과 지급준비금의 추이다. 앞에서 본 대형은행은 전체 자산의 규모가 20조달러이며 소형은행의 자산 규모는 6.6조달러이다.

소형은행의 은행신용과 지급준비금 추이

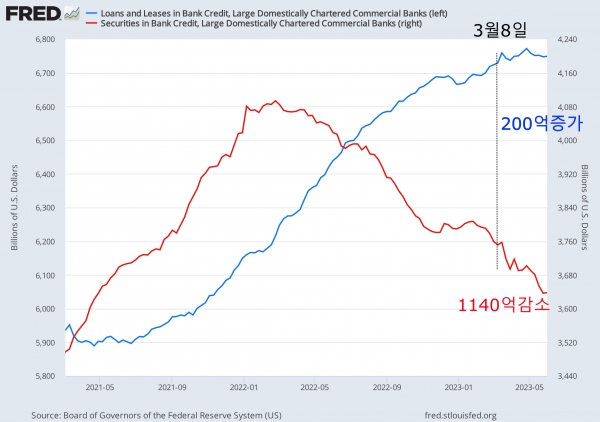

대형은행 은행신용(증권매입과 대출)의 변화

대형은행의 대출은 200억달러 증가했고 보유 증권은 1140억달러 감소했다. 은행위기가 발생하고 유동성이 부족해지자 보유한 증권 매각을 통해 모자라는 유동성을 보충했음을 알 수 있다.

대형은행은 이미 1년전(2022년 3월)부터 보유 증권을 줄이고 있었다. 대형은행은 2022년 말부터 2023년 3월초까지 3개월간 증권 보유량의 변화가 거의 없었다. 그러나 은행위기가 발생하면서 보유 증권을 매각했지만 전체적으로 보면 보유 증권은 추세를 따르고 있었다.

대형은행의 은행신용(증권매입과 대출)의 추이

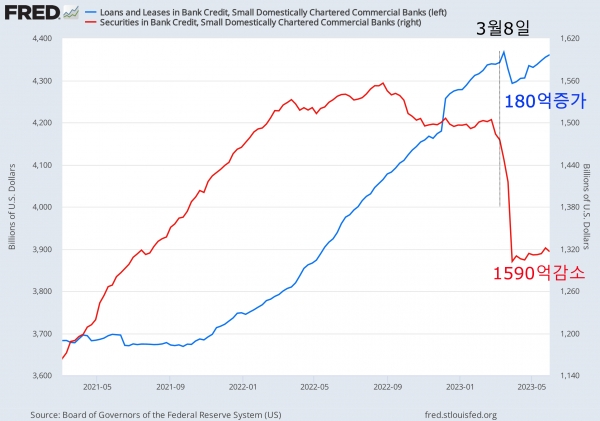

소형은행 은행신용(증권매입과 대출)의 변화

소형은행의 대출은 180억달러 증가했고 보유 증권은 1590억달러 감소했다. 은행위기가 발생하고 유동성이 부족해지자 소형은행은 대형은행보다 보유한 증권을 더 많이 매각했음을 알 수 있다.

소형은행의 은행신용(증권매입과 대출)의 추이

대형은행과 마찬가지로 2022년말에서 2023년 3월까지 보유 증권의 변화는 거의 없었지만 은행위기 이후 보유 증권은 1590억달러 감소했고 대출은 180억달러 증가했다. 은행위기가 발생한 곳은 대형은행(실리콘밸리은행, 퍼스트리퍼블릭은행, 시그니쳐은행)이었지만 은행위기로 정작 예금인출이 일어난 곳은 소형은행이 더 많았다.

소형은행은 급격한 예금인출에 대응하기 위해 연준이나 FHLB로부터 차입을 하거나 보유한 증권을 매각했다.

대형은행과 소형은행의 예금 추이

은행 위기 이후 소형은행의 예금은 2040억달러 감소했고 대형은행은 82억달러 감소했다. 은행전체적으로는 예금은 1830억달러 감소했으며 상당 부분이 소형은행에서 감소했다.

소형은행과 대형은행의 예금 추이

은행위기 이후 미국 국내 은행의 예금은 저점인 15.92조달러에서 현재는 16.06조달러로 반등했다. 전체적으로 예금과 대출이 다시 늘어나고 있는 것은 전면적인 은행 위기 극복까지는 아니지만 은행 위기가 점점 호전되고 있다는 희망을 주고 있다. [이코노미21]