TGA잔고 늘면 역레포〮지준금 모두 감소할 가능성 높아

파월 “연말까지 지급준비금 부족해지는 일은 없을 것”

최악의 경우 불과 3개월만에 여유분 3300억달러만 남아

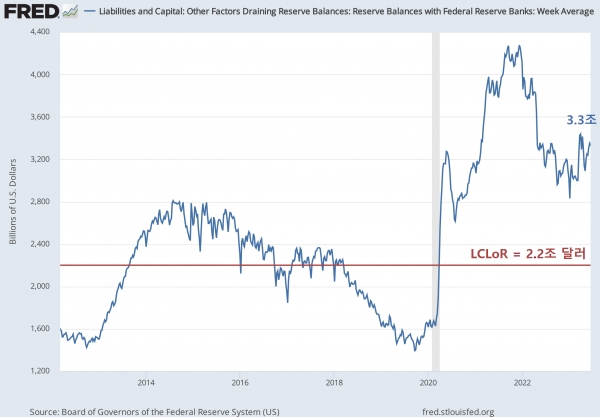

[이코노미21 양영빈] 현재 연준이 생각하고 있는 최소안정수준 지급준비금(Lowest Comfortable Level of Reserves)은 2.2조달러다. 지금 연준의 대차대조표를 보면 지급준비금은 3.3조달러 수준이어서 LCLoR까지 대략 1.1조달러의 여유가 있다.

6월 14일 FOMC 기자 회견 때 재무부가 신규 국채 발행으로 연준에 대해 가지고 있는 당좌예금인 TGA 계좌 잔고를 늘리는 과정에서 발생할 수 있는 지급준비금 부족 상황에 대한 질문이 있었고 이에 대해 파월 의장이 답했다.

파월은 재무부가 국채 발행으로 TGA 계좌 잔과를 늘리게 되면 역레포(RRP)와 지급준비금이 모두 감소할 가능성이 높다고 했으며 RRP와 지급준비금 중에서 어느 쪽이 더 많은 감소를 할 것인가를 예측하는 것은 현 상황에서 매우 어렵다고 대답했다. 또한 현재는 RRP와 지급준비금이 매우 높은 수준이기 때문에 가까운 장래 또는 연말까지 지급준비금이 부족해지는 일을 없을 것이라고 못 박았다.

연준의 대차대조표 구성

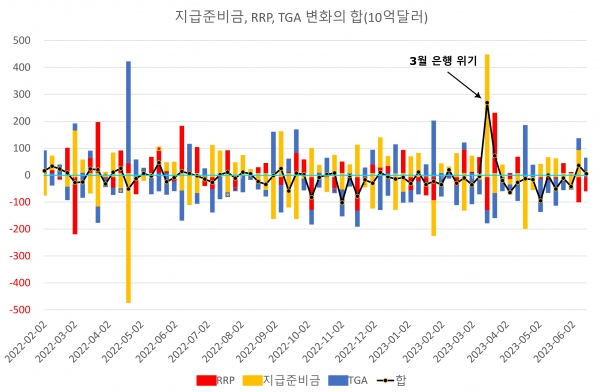

연준의 대차대조표의 부채는 크게 지급준비금, RRP, TGA, 현금통화로 구성된다. 아래 그림에서 현금통화는 녹색이며 월별 증가액이 매우 작은 값을 가진다.

따라서 현금통화의 변화는 무시할 수 있는 수준이므로 연준의 부채 전체의 변화는 지급준비금, RRP, TGA의 변화에 의해 결정된다.

연준의 부채 변화 = 지급준비금 변화 + RRP 변화 + TGA 변화

현재 연준은 매달 800억달러 규모로 대차대조표를 축소하고 있으므로 세가지 항목(지급준비금, RRP, TGA)의 변화의 총합은 매달 -800억달러가 된다.

다음은 세가지 항목의 주별 변화와 총합을 나타낸 그림이다.

2022년 6월까지 세가지 항목 변화의 합은(검은색 선) 양수와 음수를 번갈아 가면서 움직였다. 당시는 연준이 양적긴축을 시작하기 직전이었으며 따라서 연준의 대차대조표의 크기는 변화가 작았다. 한편 2023년 6월 이후부터는 연준의 양적긴축이 시작됐던 시기였고 검은색 선이 대체로 0선 아래에 있음을 볼 수 있다. 특이할 만한 것은 2022년의 4월과 2023년의 3월이다.

2022년 4월에는 지급준비금이 크게 감소하고 TGA가 크게 증가했지만 대차대조표 전체 크기는 큰 변화가 없었다. 2023년 3월은 은행위기가 있었던 시기로 연준의 긴급 유동성 지원에 의해 연준의 부채인 지급준비금이 크게 증가했던 때였다. 이 시기에 크게 증가한 연준의 대차대조표는 그 이후 점차 은행 위기가 진정되면서 이전부터 진행했던 양적긴축이 계속되고 있음을 볼 수 있다.

위의 그림을 보면 세가지 항목 중에서 TGA의 변화와 지급준비금의 변화가 가장 컸음을 알 수 있다. 즉 최근 1년반의 기간 동안에는 대체로 ‘TGA 증가→지급준비금 감소’ 일종의 공식처럼 작동하고 있음을 알 수 있다.

이것을 재무부, 민간투자자, 은행, 연준의 대차대조표 변화를 통해서 보면 다음과 같다.

‘TGA 증가→지급준비금 감소’의 경로는 민간투자자가 은행 예금으로 국채를 인수하는 경우에 해당한다.

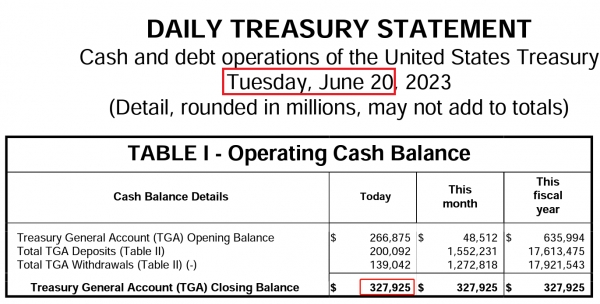

이러한 경로를 거치게 되면 지불준비금은 TGA가 증가한 만큼 감소하게 된다. 6월 20일 현재 TGA 잔고는 3280억달러이다. 재무부는 6월 7일에 TGA 계좌를 6월말까지 4250억달러를 채울 것을 예상했다.

또한 재무부는 같은 문서에서 7월에 TGA가 상승했다가 8월에는 감소하고 9월에는 이전에 발표한 6000억달러 수준을 유지할 것이라는 전망을 했다. 6월말까지는 TGA가 현재 수준에서 1000억달러가 더 늘어날 전망이다.

(참조 https://www.treasurydirect.gov/instit/annceresult/press/preanre/2023/SPL_20230607_1.pdf)

TGA가 감소한다는 것은 재무부가 재정지출을 하는 것이고 이는 민간이 생산한 상품을 구매하거나 민간에게 이전지출 등으로 돈을 푸는 것을 의미한다. TGA가 감소하는 기간에는 민간의 예금이 증가하게 되고 지급준비금도 같은 폭만큼 늘어나지만 민간이 늘어난 예금으로 매력적인 금리를 지닌 단기국채를 매입하면 TGA 감소에 의한 지급준비금 증가 효과는 사라지게 된다.

이것은 최악의 경우라고 할 수 있으며 TGA 증가에 의한 지급준비금 감소와 역설적으로 TGA 감소(재정지출)에 의한 지급준비금 감소(시차는 존재하지만)가 같이 진행될 수도 있음을 시사한다.

최악의 시나리오

연준은 RRP를 통한 자금조달로 늘어나는 TGA 잔고를 채울 것을 바라고 있다. 그러나 최악의 경우 RRP의 변화가 없다면 남는 자금조달 창구는 지급준비금만 남게 된다. 또한 매 분기말마다 유럽계 은행의 윈도우 드레싱으로 인한 RRP의 급증은 지급준비금을 감소하게 하는 불길한 요인이 된다. RRP는 매일 발표되지만 지급준비금은 수요일마다 발표된다. 다행히 이번 6월 30일은 금요일이라 이날 RRP 증가는 다음주 수요일인 7월 8일에 발표되는 지급준비금 수준에는 영향을 주지는 않게 된다.

그렇지만 TGA(하루 늦게 발표됨)와 RRP는 매일 발표되는 자료이므로 연준 자료 분석에 관심이 있는 사람이라면 그날의 지급준비금의 감소를 비교적 정확하게 예상할 수 있다.

지금까지 분기말에 발생하는 RRP의 증가액은 대략 2000억달러 수준이었다. 이것은 6월말에 지급준비금이 최대 3000억달러가 감소할 수 있음을 말해 준다. 또한 9월말에는 지급준비금 감소폭이 2700억달러가 늘어난 5700억달러가 감소할 수 있음을 의미한다. 여기에 매달 800억달러 수준으로 진행되는 양적긴축을 더하면 9월말까지 최종적으로 7700억달러가 감소할 수 있다.

현재 LCLoR까지 남은 여유는 1.1조달러 이므로 불과 3개월 만에 여유분이 3300억달러만 남게 되는 것이다. 파월 의장은 이 문제에 대해 재무부가 답해야 한다는 표현을 했다. 재무부가 향후 국채 발행을 할 때 단기국채를 더 많이 발행함으로써 MMF가 RRP 잔고를 인출해 수익률이 높아진 단기국채를 인수했으면 하는 바람을 드러낸 것이다.

파월 의장은 6월 FOMC 기자회견에서 이 문제에 대해 전체적으로 희망 섞인 관측을 했고, 단기자금 시장을 면밀하게 지켜볼 것이라고 얘기했지만 아직은 불확실성이 여전히 남아 있다.

2019년의 굴욕적인 통화정책 유턴을 되풀이 할 것인가 아니면 뚝심 있게 양적긴축을 진행할 것인가는 올해 연말이면 대략 윤곽이 드러날 듯하다. [이코노미21]