소형은행이 상업용 부동산 시장의 침체에 매우 취약

3월 은행위기는 은행 영업모델에서 비롯된 유동성 위기

자기자본 비율 높이면 유동성 위기 해결에 다소 도움될 것.

[이코노미21 양영빈] 파월 의장은 지난 주 22일 상원 의회 증언에서 은행위기의 재발을 방지하기 위해서 은행의 자기자본 비율을 높여야 한다고 증언했다. 파월 의장은 자기자본 비율을 상향하는 조치가 1000억달러 이상의 자산을 가진 은행에 국한될 것이라고 밝혔다.

그는 “더 많은 자본은 안정적이고 보다 튼튼한 은행을 의미한다. 그러나 여기에는 (신용 축소, 은행 수익성 악화 등) 트레이드오프가 있다”고 말했다.

보통 은행은 자본비율은 다음과 같다.

자본비율 = 자기자본/위험가중자산

위험가중자산(Risk-Weighted Assets, RWA)은 은행이 보유한 자산을 위험을 기준으로 분류해서 가중치를 주는 방식으로 구한다. 예를 들어 은행이 미국 국채를 보유했으면 가중치는 0이다. 미국 국채는 무위험자산으로 분류하기 때문이다. 그러나 기업이나 상업용 부동산에 대출한 것은 부도 위험이 있기 때문에 높은 가중치를 부여한다.

다음은 가상 은행의 대차대조표의 자산을 나타낸 것이며 전체 자산 규모는 80이다. 그러나 위험가중자산은 51로 감소하게 된다.

은행 자산과 가중치

위험가중자산은 바젤3에서 권고한 것으로 이를 통해 은행의 적정 자본비율을 판단한다. 미국 국내 은행은 자산 규모에 따라 소형과 대형으로 분류하며(연준 분류) 대략 자산 규모 1000억달러를 기준으로 한다.

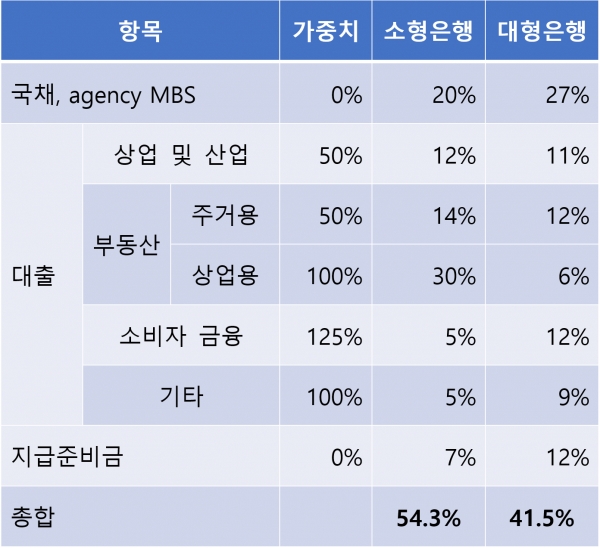

소형은행과 대형은행의 대략적인 자산 구성은 다음과 같다. 비율은 전체 자산대비 비율을 의미한다. 소형은행과 대형은행의 자산 구성에 상당한 차이가 있음을 알 수 있다. 가중치는 세인트루이스 연준의 가중치를 참고했다.

세인트루이스 연준 가중치:

미국 소형은행과 대형은행의 자산 구성(6월 23일 기준)

상업용 부동산 대출이 소형은행은 30%, 대형은행은 6%로 소형은행이 상업용 부동산 시장의 침체에 굉장히 취약함을 보여준다. 또한 지급준비금 규모도 소형은행은 7%, 대형은행은 12%로 만일의 사태가 발생했을 때 즉각적인 현금 동원 능력이 소형은행이 대형은행의 거의 절반 수준이다.

소형은행은 지급준비금 비율이 낮아 3월 은행위기와 같은 예금 인출사태가 발생하면 보유한 자산을 투매해서라도 현금을 확보해야 하기 때문에 ‘예금인출→자산매각→은행수익성악화→예금인출’이라는 악순환의 고리를 형성할 가능성이 높아 보인다.

미국 은행의 자산 규모 분포(2023년 3월말 기준)

미국 국내 은행을 자산규모로 분류해 보면 7500억달러 이상이 4개(1.7조~3.3조달러), 자산 규모가 500억~7500억달러인(오렌지색 사각형) 은행이 40개, 500억달러 이하가 4400여개이다. 다음 그림은 미국 국내은행을 자산 규모 상위 100개의 은행의 자산규모를 나타낸 것이다. 빨간색 선은 7500억달러, 500억달러 수준을 나타낸다.

미국 국내 은행의 총자산은 20조달러 정도이고 여기서 상위 4개 은행, 30개 은행의 자산이 각각9.2조, 16.2조달러로 지극히 소수의 은행에 자산이 편중돼 있음을 볼 수 있다.

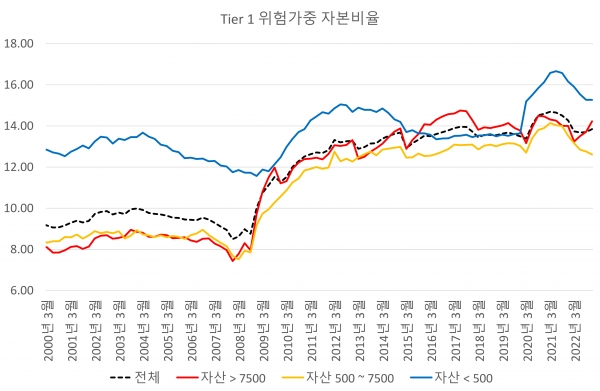

다음은 연준이 분기말에 발표하는 2022년 12월말 기준 미국 은행들의 자산규모별 Tier1 위험가중 자본비율(자기자본/위험가중자산)을 나타낸 것이다.

미국은행의 자산규모별 Tier1 위험가중 자본비율

현재 Tier1 위험가중 자본비율은 전체가 13.9%, 자산이 7500억달러 이상인 은행은 14.2%, 자산이 500억달러~7500억달러인 은행은 12.6%, 자산이 500억달러 이하인 은행은 15.3%이다.

자본비율이 가장 낮은 은행 집단은 자산 규모가 500억달러~7500억달러인 은행(노란색)이다. 특이한 것은 자산규모가 500억달러 이하인 은행의 자본비율이 가장 높다는 사실이다. 이 그룹에는 파월 의장이 말한 자산규모 1000억달러 이상의 은행과 많이 겹친다. 이 은행들의 자산 규모가 500억달러 이하인 은행은 예상을 달리 자본비율이 가장 높다.

압도적 다수를 차지하는 자산규모 500억달러 이하인 은행은 현재 자본비율로 보았을 때 가장 건전한 은행 그룹이라고 할 수 있다.

자본비율 상향 조정과 은행위기

미국 상원 의회는 3월 은행위기의 결과 파월 의장에게 자본비율을 상향할 것을 요구했다. 대체로 20%를 올릴 것을 요구했으며 파월 의장 역시 대체로 동의했다. 그러나 3월의 은행위기는 은행의 영업모델에서 비롯된 유동성 위기였다.

3월 은행위기 당시 문제가 됐던 은행들의 급격한 예금인출은 은행이 보유한 자산을 급하게 매각하도록 만들어 은행의 수익성 악화를 가져왔고 이것은 다시 예금인출을 일으키는 악순환의 고리에 빠졌다.

실리콘밸리은행은 2022년 12월 말 당시 총자산은 2090억달러였고 이중에서 1200억달러를 주정부가 발행한 채권, MBS등의 채권으로 보유했다. 자산의 57%에 해당한다. 실리콘밸리은행은 자산 규모로는 연준 분류에 의하면 대형은행이었다.

두번째 표에서 볼 수 있듯이 대형은행의 평균적인 국채, MBS등 안전자산에 대한 투자 비율이 27%임을 감안한다면 당시 실리콘밸리은행의 수익모델에 심각한 결함이 있었음을 말해준다.

이 채권들은 상당히 안정적인 것이었고 만기까지 기다리면 충분한 수익을 낼 수 있는 채권들이었다. 그러나 예금인출이 시작되고 보유 자산을 처분해도 예금인출에 대응할 수 없는 상태에 이르자 파산한 것이다.

보통 은행의 위기는 유동성 위기(Liquidity crisis)에서 지불불능 위기(Insolvency crisis)로 전이되는데 실리콘밸리은행은 이러한 파산 경로의 전형적인 경우에 해당한다.

파월 의장의 자본비율 상향 조정을 시사하는 발언은 은행의 유동성 위기를 해결하는데 약간의 도움은 될 것이다. 그러나 실리콘밸리은행처럼 개별은행의 수익모델이 비정상적으로 특정 분야에 편중됐다면 위기상황에서 자본비율 상향 조정이 큰 힘을 발휘하지는 못하게 된다. [이코노미21]