양적긴축 영향 예금 7620억달러 감소해

미 국내 은행 은행위기 이후 연준과 주로

연방주택은행로부터 부족한 유동성 긴급 차입

다른 은행들의 긴급 유동성 차입은 위기 전 수준으로 회귀

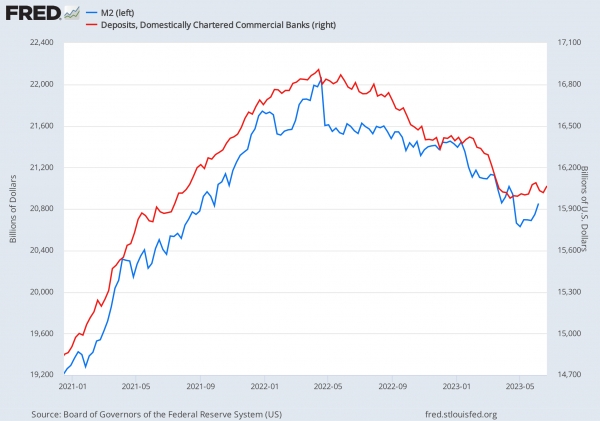

[이코노미21 양영빈] 6월5일까지의 M2(파란색, 왼쪽 축)가 발표됐다. M2는 매달 말경에 일주일 단위 자료가 발표되며 지난 달 발표했을 때의 저점인 5월1일 대비 2230억달러가 증가했다. M2는 2022년 4월 중순에 정점을 찍고 그 동안 꾸준한 감소세(최대 1.4조달러 감소) 였으며 이를 신용경색의 전주곡으로 여기는 사람들도 있었던 것이 사실이다. 다음 그림에서 M2를 나타내는 축은 왼쪽이며 눈금당 단위가 4000억달러이고 예금을 나타내는 축은 오른쪽이고 눈금당 단위가 3000억달러임을 주의해서 봐야 한다. M2와 예금의 전체적인 흐름은 매우 유사하지만 구체적인 변화 폭은 다르다.

M2와 예금

M2의 주요 구성 요소인 상업은행의 예금(빨간색, 오른쪽 축) 역시 2022년 4월 초에 정점을 찍고 꾸준히 감소했다. 은행의 예금은 3월 은행위기에 급속도로 감소했고 4월 중순 이후 안정세를 유지하고 있다.

예금의 감소 원인으로 무엇보다도 연준의 양적긴축을 생각해 볼 수 있다. 양적완화가 그 부산물로 은행들에게 예금의 증가를 가져왔다면 양적긴축은 반대로 예금의 감소를 가져오게 된다. 지금까지 연준의 양적긴축에 의해 연준이 보유한 국채와 MBS는 2022년 6월이래 7950억달러가 감소했다. 미국 국내 은행의 예금은 동기간에 7620억달러가 감소했다.

미국 국내 은행 전체 대차대조표 변화

다음은 미국 국내 은행 전체의 대차대조표 크기(파란색, 왼쪽)의 변화와 지급준비금(빨간색, 오른쪽)의 추이를 본 것이다. 2022년 6월 1일 기준으로 전체 은행의 대차대조표 크기는 970억달러 증가했고 지급준비금은 120억달러 감소했다. 녹색 수직선은 2022년 6월1일 시점을 나타낸다.

미국내 전체 은행의 총자산 변화(분홍 색 점선의 시점은 2022년 6월1일임)

지급준비금은 양적긴축이 진행되고 있는 그림의 ① 시기에는 꾸준히 감소했다. 그러나 은행위기가 발생하면서 ② 시기에 급격하게 증가했으며 그 이후에는 증가된 수준을 유지하고 있다.

미국내 전체 은행 대차대조표의 항목별 변화를 자세히 보면 다음과 같다. 전체 대차대조표의 크기는 살짝 늘었기 때문에(또는 큰 변화가 없기 때문에) 예금이 감소했다면 대차대조표의 부채에서는 이를 보충하기 위해 차입을 해야 한다. 또는 예금 감소분에 대응하기 위해 자산에서는 보유한 자산을 매각해야 한다. 작년 6월1일과 올해 6월21일의 대차대조표 항목별 변화는 다음과 같다.

미국 국내 은행 전체의 대차대조표 변화(2022년 6월1일~2023년 6월21일, 단위 10억달러)

앞에서 ‘연준의 양적긴축→(은행의 예금 감소 및 지급준비금 감소)’의 경로에 대해서 언급했다. 그러나 위 표를 보면 이러한 경로가 반드시 선형적으로 일어나지 않는 것을 보여준다. 동기간 동안 연준의 양적긴축 규모는 7950억달러였지만 지급준비금은 120억달러만 감소했다.

3월의 은행위기에 대처하기 위한 연준의 긴급 유동성 지원과 급격한 예금 감소에 대비한 은행의 연방주택은행으로부터의 차입은 둘 다 모두 지급준비금을 증가시키는 요인이다. 이 두가지는 1년째 이어지고 있는 연준의 양적긴축 상황 속에서도 지급준비금의 감소 폭을 크게 줄인 중요한 요인이었다.

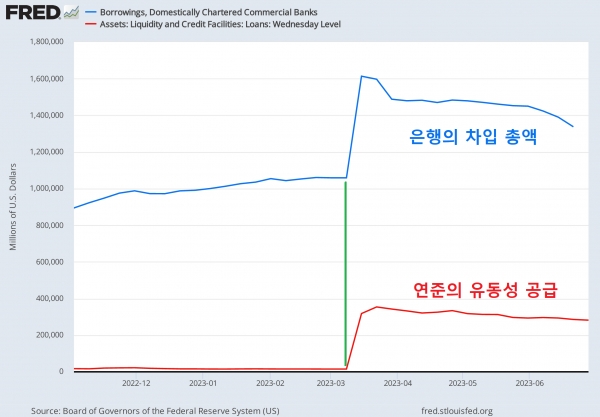

미국 국내 은행의 차입(연준과 FHLB) 경로

미국 국내 은행은 3월 은행위기 이후 연준과 기타(주로 연방주택은행, FHLB)로부터 부족한 유동성을 긴급하게 차입했다. 연준으로부터 지원받은 긴급 유동성에는 재할인창구, BTFP, 브리지뱅크론 등이 있다. 한편 FHLB로부터 은행들이 차입한 유동성은 은행위기 이전에도 존재했었다. 은행의 차입총액은 이 모두를 합한 값이다.

다음 그림에서 녹색 수직선은 은행위기 직전인 3월8일을 의미한다. 녹색 수직선 이후 은행의 차입 총액과 연준의 유동성 공급이 급격하게 늘었음을 알 수 있다. 녹색 수직선 이후의 증가한 값을 고려하면 은행이 연준으로부터 받은 유동성과 FHLB로부터 받은 유동성을 대략적으로 추정할 수 있다.

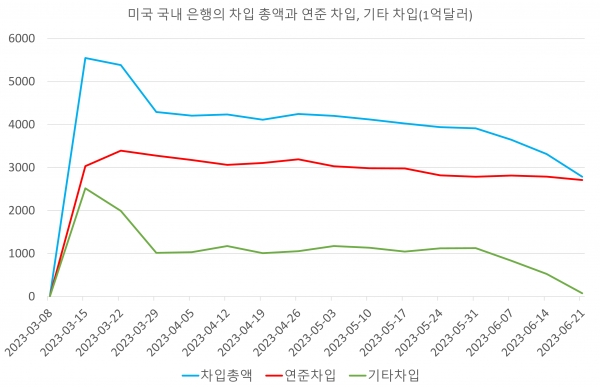

은행위기 직전(녹색 수직선)의 값을 기준으로 해서 은행의 차입 총액, 연준의 유동성 공급, 그리고 둘의 차이를 그려보면 다음과 같다. 은행의 차입 총액은 파란색, 연준의 유동성 공급은 빨간색, 그리고 이 둘의 차이인 기타 차입 또는 FHLB로부터의 은행위기 이후 신규 차입은 녹색으로 나타냈다.

3월 초 은행위기 당시에 직접적인 타격을 받은 실리콘밸리은행 등 피해 은행은 연준의 유동성지원에 전적으로 의존했다. 그러나 은행위기에 직접적으로 노출되지 않았던 다른 은행들은 만일의 대규모 예금 인출 사태에 대비해 연준이 아닌 연방주택은행(FHLB)로부터 유동성 대출을 받았다. 이것은 위기 직후 녹색선(기타차입, FHLB차입)이 가파르게 상승한 것으로 나타났다.

그러나 6월21일의 기타 차입의 증가액(3월 8일 대비)은 76억달러로 다시 3월8일 이전 수준을 회복했음을 알 수 있다. 이것은 은행들이 만일의 대규모 예금 인출사태에 대비해 차입했던 유동성을 필요로 하고 있지 않음을 알 수 있다. 적어도 은행 전체 수준에서는 은행 위기 당시 문제가 됐던 은행들의 차입만 남아있고 다른 은행들의 긴급 유동성 차입은 위기 이전 수준으로 회귀했음을 보여준다.

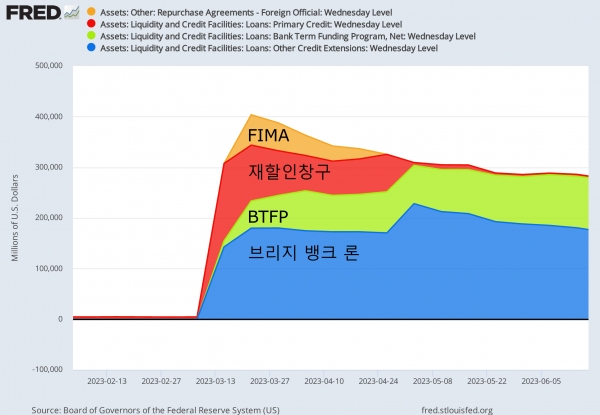

즉, 은행 위기는 상당한 정도로 격리됐다고 판단할 수 있다. 은행위기 당시 문제가 됐던 은행들은 앞으로 지난한 인수 협상과정을 거치면서 브리지 뱅크 론은 조금씩 해소될 수 있을 것이다. 다음은 은행위기 직후 연준이 긴급 공급한 유동성 현황이다. 전체적인 유동성 공급은 완만하게 감소하고 있다.

해외 중앙은행에 지원했던 유동성은 이미 사라졌으며 국내 은행에 지원한 유동성은 고점인 3540억달러에서 현재는 2820억달러로 완만하게 감소(고점 대비 720억달러 감소)하는 추세를 보이고 있다. BTFP만 소폭 상승하고 있는데 이것은 금리 등의 대출 우대로 인해 기존의 다른 창구를 통해 확보했던 유동성 차입이 BTFP로 옮겨 가고 있는 것으로 보인다. 그러나 BTFP의 증가 폭 역시 그다지 크지 않아 은행 위기는 상당히 진정되고 있는 모습을 보이고 있다. [이코노미21]