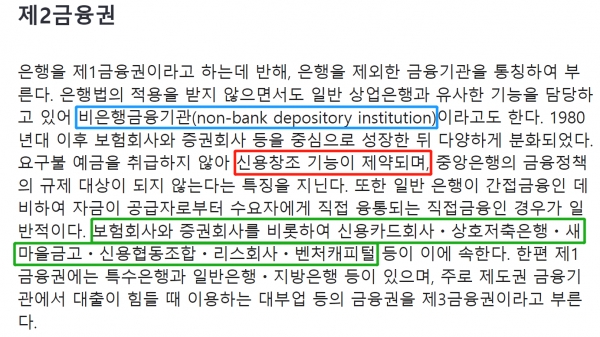

제2금융권, 요구불예금 취급 안해 신용창조 기능 제한돼

새마을금고가 대출하면 신용창조 없이 유동성만 이전돼

은행은 자금없이 단순한 장부상의 기록만으로 대출 실행

[이코노미21 양영빈] 새마을금고, 상호저축은행, 신용협동조합 등은 제2금융권에 속하며 일반 상업은행과 매우 유사한 기능을 담당한다. 얼핏 보기에 일반 상업은행과 큰 차이가 없는 것처럼 보인다. 제2금융권은 비은행예금취급기관(Non-bank depositary institution) 또는 비은행금융기관이라고 명명하는데 은행은 아니면서 예금 또는 예금과 유사한 자금을 받아 영업을 하는 금융기관을 지칭한다.

보통 새마을금고, 신용협동조합은 매우 비슷한 영업활동을 하며 해외에는 미국의 신용조합(Credit Unions)이 있다. 자료를 살펴보면 새마을금고, 신용협동조합 등과 은행은 크게 비영리/영리 기업, 조합원설립/주주설립, 감독기관 등에서 서로 다르다.

그러나 이러한 외형적이고 법적인 차이외에 금융업이라는 차원에서 본 본질적인 차이점은 ‘신용창조(Credit Creation)’ 기능이다. 우리나라 기획재정부 시사경제용어사전에서는 제2금융권을 정의할 때 그 특징으로 신용창조 기능 유무를 언급한다.

새마을금고의 대출과 신용창조

우리나라 기획재정부는 ‘신용창조 기능이 제약’되는 것을 은행과 제2금융권을 나누는 중요한 특징으로 삼고 있다. 제2금융권인 새마을금고, 신용협동조합 등은 신용창조를 하지 못한다는 말이다. 구체적으로 새마을금고가 대출하는 경우를 예로들어 간단한 대차대조표 상의 변화를 살펴보자.

새마을금고가 고객에게 100을 대출할 때 말 그대로 조합원으로부터 자금을 받아 금고에 넣어 놓은 자금을 ‘꺼내서’ 대출을 진행한다. 금고에서 ‘꺼낸다’는 표현은 당연히 이미 금고에 자금이 있어야 함을 전제한다. 즉 새마을금고는 금고에 모아둔 자금을 빼내서 자금 수요자 고객에게 건네주고(대출) 금고의 빈자리는 대출증서로 채우게 된다. 이를 대차대조표로 나타내면 다음과 같다.

새마을금고의 대출 과정

새마을금고의 대출 결과 새마을금고의 대차대조표의 전체 크기를 변화가 없다. 새마을금고의 대차대조표 차변(자산)의 구성만 현금이 100 감소하고 대출이 100늘었기 때문이다. 또는 새마을금고는 자신이 이전에 보유했던 유동성을 고객에게 대출의 형태로 이전했다. 새마을금고는 대출전에는 가장 유동성이 높은 현금을 보유했지만 대출이후 대출기간만큼 유동성이 잠기는 대출증서로 바뀌므로 새마을 금고의 유동성은 100 만큼 감소하게 된다.

대출 이전과 이후의 전체 경제의 유동성은 변화가 없다. 이 상황은 보통 지인들 사이에서 돈을 빌리는 경우와 매우 흡사하다. 내가 친구에게 100을 빌려주는 상황을 가정해 보자. 친구에게 돈을 빌려주기 위해서는 첫째, 내 수중에 자금이 있어야 한다. 둘째, 친구에게 돈을 빌려주었다고 해서 경제 전체의 유동성이 증가하지는 않고 이전과 마찬가지 수준을 유지한다.

지인끼리 자금을 빌려주는 것과 마찬가지로 새마을금고는 대출과정에서 경제 전체의 유동성을 창조하지 않고(신용창조가 아님) 기존에 보유한 유동성을 이전했을 뿐이다.

은행의 대출과 신용창조

은행은 대출할 때 새마을금고처럼 미리 자금을 모아둔 금고를 필요로 하지 않는다. 단순한 장부상의 기록을 통해 대출을 진행한다. 은행 대차대조표의 차변(자산, 왼쪽)에 ‘대출 +100’, 대변(부채, 오른쪽)에 ‘예금 +100’이라고 기록하며 동시에 고객 대차대조표의 차변에 ‘예금 +100’, 대변에 ‘대출 +100’을 기록하는 것으로 대출을 시작한다. 대차대조표상의 변화로 보면 다음과 같다.

은행의 대출과 대차대조표 변화

은행은 대출 과정에서 새마을금고와는 달리 은행이 기존에 확보한 유동성을 이전하는 것이 아니라 단순한 대차대조표 조작을 통해 고객에게 유동성을 공급한다. 은행은 대출할 때 이전에 없었던 유동성을 연금술사처럼 홀연히(Out of thin air) 창조해서 고객에게 주었기 때문에 ‘신용(유동성) 창조’를 하게 된다.

은행은 이 과정에서 자산과 부채를 동시에 같은 양만큼 늘리는데 자산에는 만기까지 기다려야 하는 유동성이 낮은 자산을 보유하고 부채에는 유동성이 높은 예금을 보유하게 된다. 은행이 고객으로부터 받는 이자는 높은 유동성(예금)을 부채로 받아 들임과 동시에 낮은 유동성(고객의 대출)을 떠 앉았기 때문이라고 해석할 수 있다.

통화학파(the currency school)와 은행학파(the banking school)의 200년전 논쟁

아마도 위 표의 ①의 설명이 잘못됐다고 보는 의견이 많이 있을 것이다. ①의 설명 방식은 현대 화폐금융론의 대가인 미쉬킨(Frederic Mishkin) 같은 학자가 그의 교과서에서 설명하는 방식과는 매우 다르다. ①의 설명과 미쉬킨의 설명은 200년전 영국의 통화정책에 대한 논의로부터 출발한 통화학파와 은행학파의 논쟁과 맞닿아 있다. 아쉽게도 지금까지도 경제학계는 어느 설명이 보다 타당한 것인가에 대해 아직도 뚜렷한 결론을 내지 못하고 있다.

200년전의 논쟁에서는 비교우위설로 유명한 리카도(David Ricardo, 통화학파, 미쉬킨 주장으로 연결)와 투크(Thomas Tooke, 은행학파, ①의 설명으로 연결)가 첨예하게 대립했었다. 또한 금융위기가 발생하면 이 논쟁은 형태를 달리하면서 여러가지로 나타나곤 한다. 2008년 금융위기 이후 뉴욕타임즈를 뜨겁게 달궜던 노벨경제학상 수상자인 폴 크루그먼(미쉬킨 주장 옹호)과 호주의 경제학자 스티브 킨(①을 주장)의 논쟁이 그러했다.

이 논쟁은 학계에서는 아직도 명확하게 결론이 나지 않은 것은 사실이다. 화폐금융론의 대가인 찰스 굿하트는 두 논쟁이 여전한 진행형이라고 말한다.

그러나 영란은행, 연준, 독일중앙은행에서 발표된 글들은 ①의 주장을 뒷받침하는 것이 많이 나와있다. 금융 현업 종사자와 중앙은행들은 점점 ①의 주장에 무게를 실어 주고 있는 추세라고 말할 수 있다. 실제 현실의 대차대조표의 변화를 통해서 본 현대 은행의 대출은 정확히 두번째 대차대조표의 방식으로부터 출발한다.

은행과 비은행금융기관

200년 넘게 지속되는 논쟁에도 불구하고 은행과 새마을금고, 신용협동조합 같은 비은행금융기관은 신용창조 기능에서는 확연하게 다르다. 표면적으로는 아주 비슷한 역할을 하는 것처럼 보이지만 은행은 경제에 매우 중요한 신용창조 기능을 수행하기 때문에 각국의 정부는 은행에 대해서는 상당한 규제와 감독을 수행하고 있다.

그러나 비은행금융기관에 대해서는 은행을 감독, 규제하는 것만큼의 정성을 기울이지는 않고 있다. 우리나라만 해도 은행은 금융감독원이 감독하지만 새마을금고 같은 비은행금융기관은 행정안전부가 감독하고 있다. 과거 새마을운동을 주도한 행정안전부의 전통으로 인해 새마을금고 같은 비은행금융기관들은 아직도 행정안전부가 감독하고 있다.

은행과 비은행금융기관의 영업 특성상 감독 부서는 다를 수 있지만 감독기관 자체가 다른 것은 좀 이해하기 힘든 상황이다. 이번 기회에 비은행금융기관에 대한 감독기능의 강화와 보다 일관적이고 전문화된 관리 감독 체계를 고민해야 할 것이다. [이코노미21]