위기가 어느 정도 진정되면 장기국채 발행

연준 지급준비금의 급격한 변화없이 신규 국채 발행 가능해져

[이코노미21 양영빈] 미국 재무부는 재정지출을 할 때 세금을 징수하고 모자라는 부분은 주로 국채를 발행해서 충당한다. 재무부는 국채를 운용하는 과정에서 민간부문과는 다르게 만기가 도래한 국채를 상환하는 경우는 거의 없다. 만기가 도래한 국채는 특수한 경우를 제외하고는 롤오버를 한다.

만약에 7월에 만기가 도래한 10년 만기 국채 규모가 100억달러라면 재무부는 10년 만기 국채를 새로 100억달러만큼 발행하고 여기서 확보한 자금을 만기가 돌아온 국채를 보유하고 있던 주체에게 100억달러를 주게 된다. 이런 과정을 재투자(차환투자, refinance)라고 부르며 국채 순발행(Net Issuance)과는 구분해서 봐야 한다.

이런 것이 가능한 이유는 국채는 안전자산이고 특히 미국국채는 특이한 경우를 제외하고는 항상 수요가 있기 때문이다.

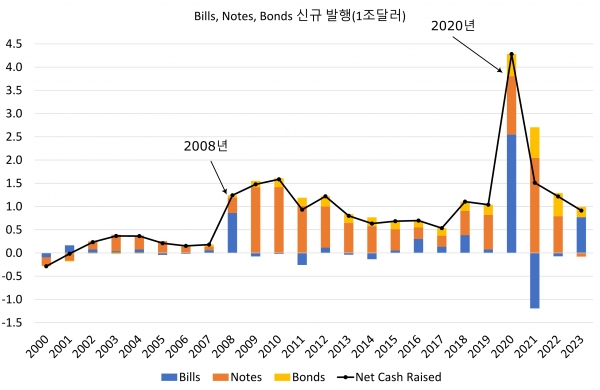

재무부가 과거에 순 발행했던 미국국채를 총 규모와 종류별로 구분해서 보면 다음과 같다. Bills(파란색)는 만기가 1년 이내인 단기국채다. Notes(주황색), Bonds(노란색)는 흔히 쿠폰(Coupons)이라고 통칭하며 만기 10년을 기준으로 구분한다. 검은색은 연도별 국채 신규 발행 금액이다.

2000년에 순발행액이 -3억달러 정도였으며 이는 당시의 미국 정부 재정흑자를 반영한다. 위 그림에서 중요한 것은 2008년, 2020년의 국채 신규 발행 추이다. 위기가 있던 해를 보면 재무부는 단기국채(Bills 또는 T-Bills)를 주로 발행했음을 볼 수 있다. 그리고 위기가 어느 정도 진정되면 장기국채를 발행했음을 알 수 있다.

2008년 이후와 2020년 이후는 기준금리가 0% 수준이었던 시기였다. 이런 상황은 미국 뿐만 아니라 전세계적인 경향이었다. 재무부 입장에서 단기국채와 장기국채 발행으로 자금을 확보하는 것은 일반인들에게 비유하자면 변동금리와 고정금리로 자금을 차입하는 것과 비슷하다.

두 번의 위기 당시에는 재무부가 발행한 국채의 수익률이 낮았어도(또는 국채 가격이 비싸더라도) 연준의 양적완화라는 버팀목과 전세계적 저금리의 상황에서 신규 발행이 시장에서 무리 없이 소화될 수 있었다.

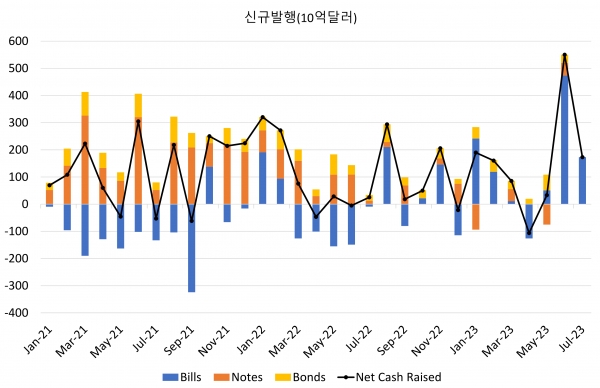

최근 2021년 1월 이후 월별로 본 국채의 신규발행 규모는 다음과 같다.

그림의 마지막 두 막대는 각각 6월과 7월(7월11일까지)의 국채 발행이다. 단기국채(Bills, 파란색)의 발행이 압도적으로 큰 금액을 차지함을 볼 수 있다. 6월에 신규 국채 발행은 전부 5500억달러였고 이중에서 단기국채는 4730억달러였다. 7월은 7월11일까지 1730억달러 전량 단기국채 발행이었다.

단기국채 발행으로 쏠리는 신규국채 발행은 단기국채의 수익률을 올리는데 큰 역할을 했다. 다음은 5월 1일(파란색)과 7월 12일(빨간색)의 미국 국채 만기별 수익률 곡선을 비교한 것이다. 수익률 곡선 앞부분(단기국채)의 수익률이 많이 올라왔음을 볼 수 있다.

단기 국채의 수익률 상승은 고정 수익률 5.05%를 지급하는 RRP에 있었던 자금이 단기국채로 몰리게 하는데 결정적인 역할을 한 것으로 보인다.

이런 변화는 연준의 지급준비금의 급격한 변화없이 신규 국채 발행을 가능하게 했다. 재무부와 연준의 긴밀한 협조가 돋보였던 6월, 7월이라고 할 수 있다. 이런 기조는 9월말까지 이어질 가능성이 높다. 이미 재무부는 3분기에 7330억달러 신규 국채발행을 예고했고 이중에서 5550억달러를 단기국채로 발행할 계획이다. 나머지 1780억달러는 장기국채 발행 예상 금액이다.

앞으로도 3분기말까지 진행될 단기국채 위주의 신규 발행은 4분기부터는 기조가 바뀔 가능성이 높다. 재무부 역시 이자지급으로 아까운 세금을 지출하기엔 부담이 크기 때문이다. 현재 5.5% 상당하는 단기국채를 계속 롤오버하면서 변동금리로 차입을 하는 것과 4% 수준의 고정금리로 장기국채 형태로 차입을 할 것인가를 고민할 시점이 올 것이다.

재무부의 장기국채 발행에 역행하는 흐름은 2008년, 2020년처럼 연준이라는 든든한 매수 주체가 사라졌다는 점이다. 오히려 연준은 지금 보유한 국채(주로 장기채권) 중에서 만기가 도래한 것을 재투자하지 않고 그대로 만기 정산 중에 있다(양적긴축). 재무부는 만기 도래한 채권을 재투자하므로 연준이 재투자하지 않는 매달 600억달러의 장기채권은 시장에 마치 신규 물량처럼 나오게 된다.

이미 발행된 7월 신규 물량 1730억달러를 포함해서 3분기에 시장으로 나올 전체 국채 물량을 본다면 7330억달러에 연준이 밀어내는 1800억달러를 더한 9130억달러가 시장으로 나오게 된다. 이중에서 시장에 출회할 장기국채 물량은 3600억달러(=1780+1800) 정도이며 이정도 물량이면 장기국채 수익률이 최소한 현 수준을 유지하거나 또는 현재보다 더 높은 수익률을 갖도록 하는데 충분할 것이다. 현재까지는 연준과 재무부는 스텝이 꼬이지 않는 부드러운 탱고를 추고 있다. [이코노미21]