신규 신용카드 대출 평균 금리 24.24% ‘역대 최고’

신용카드 대출연체율〮대손충당비율 2021년말 이후 급상승

신용카드 대출, 연체율에 비해 대손충당비율 높아

[이코노미21 양영빈] 미국 은행들의 대출은 상업 및 산업 대출, 부동산 대출, 소비자 대출, 그리고 기타 대출로 구분한다. 현재 전체 대출 총액은 12조달러이며 소비자 대출은 1.9조달러 규모다. 소비자 대출에서 신용카드 대출은 9930억달러로 전체 소비자 대출의 절반이라고 할 수 있다.

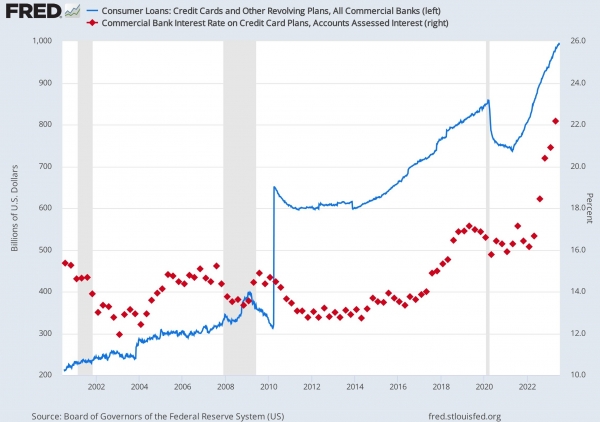

다음은 미국 전체 은행의 신용카드 대출 잔고(파란색)과 금리(빨간색, 사각형 점)를 나타낸 것이다. 금리가 5월에 무려 22.2%임을 알 수 있다.

또한 신규 신용카드 대출 평균 금리는 24.24%로 연준이 이 자료를 작성한 1994년 이래 역대 최고치에 해당한다.

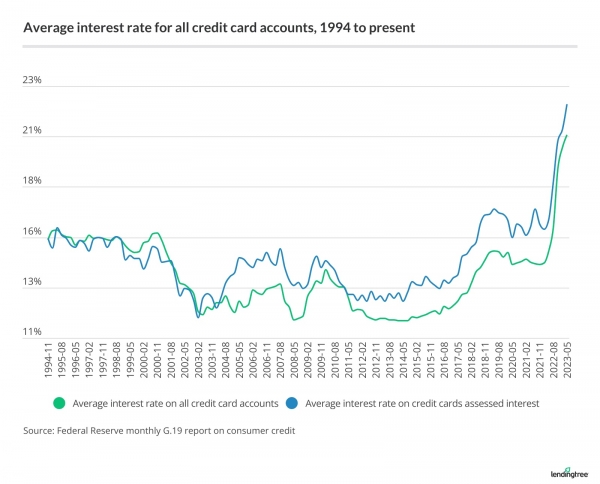

다음은 사용 잔고가 있는 신용카드의 평균 금리 추이(파란색)를 나타낸 것이다. 2021년 말부터 금리가 수직 상승했음을 알 수 있다. 자동차 대출, 주택 대출처럼 담보가 있는 대출과 달리 신용카드 대출은 담보가 없는 대출이 대부분이다. 신용카드 대출은 리볼빙 비율이 높아 빚으로 빚을 갚는 악순환이 지속되고 있음을 볼 수 있다.

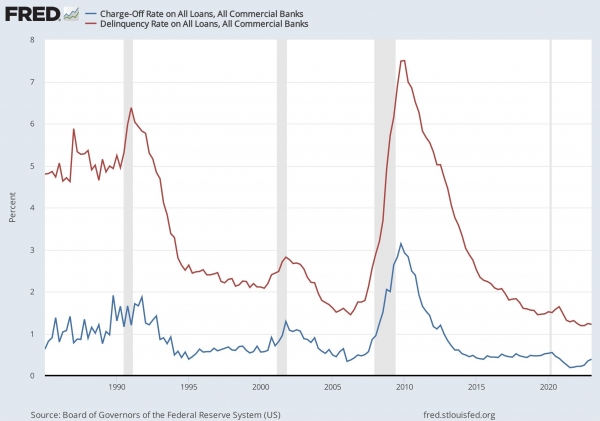

다음은 미국 은행 전체의 대손충당비율과 연체율을 나타낸 차트이다. 빨간색은 연체율이고 파란색은 대출금에 대한 대손충당비율이다. 은행 전체적으로 보면 2008년에 비해 상당히 안정적인 수준을 유지하고 있다. 2020년 이후에는 정부의 엄청난 양의 재정지출로 인해 연체율이 오히려 감소했음을 볼 수 있다.

각 대출 항목 별로 연체율(빨간색)과 대손충당비율(파란색)을 보면 다음과 같다. 다음은 신용카드 대출의 연체율과 대손충당비율을 보여준다. 둘 다 2021년 말 이후 급격하게 오르고 있다.

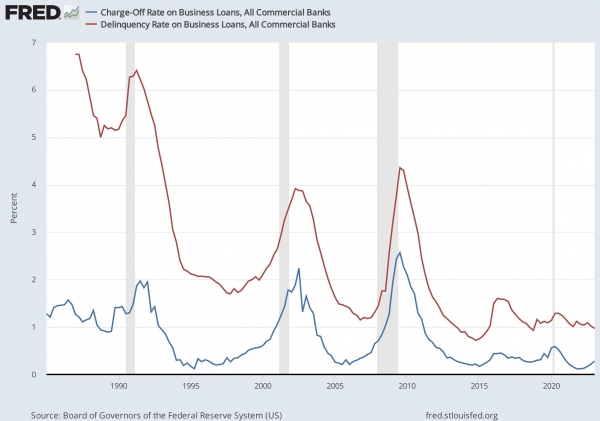

다음은 기업 대출 연체율과 대손충당비율이다.

신용카드 대출은 다른 대출과는 달리 연체율에 비해 대손충당비율이 높음을 알 수 있다. 은행이 다른 종류의 대출보다 신용카드 대출을 갚지 못할 경우에 대해 더 많이 대비하고 있음을 알 수 있다.

은행이 신용카드 대출 금리를 25% 가깝게 올리는 이유를 보자. 현재 신용카드 대출 금리가 25%이고 최악의 경우 대손상각이 20%인 경우를 보자. 은행은 현재 대출 잔고의 20% 즉 2천억달러의 손실이 발생한다. 나머지 8천억달러는 25%의 수익이 생기므로 이자수입은 2천억달러로 전체 손익은 0이 된다. 그러나 이런 최악의 경우는 역사적으로 없었기에 은행이 살인적인 카드대출 금리를 유지하는 이유가 된다.

블룸버그는 올해 2분기 6대은행(JPMorgan, Bank of America, Wells Fargo, Citigroup, Goldman Sachs, Morgan Stanley)이 소비자대출 전체에 대해 50억달러의 대손상각을 처리했고, 현재까지 76억달러의 대손충당금을 쌓아 놓고 있는 것으로 추정했다. 이 두 금액은 작년에 비해 2배 증가한 금액이다.

참조 기사: https://qz.com/us-banks-are-bracing-for-losses-on-bad-loans-by-filling-1850620813

팬데믹 이후에는 정부의 재정지출을 통해 오히려 연체율, 대손충당비율이 낮아졌지만 기준금리가 오르고 있고 고금리가 생각보다 오래 유지될 것으로 보이는 현상황에서는 소비자 대출의 연체율과 은행의 대손충당비율은 당분간 상승 추세를 유지할 것으로 보인다. [이코노미21]