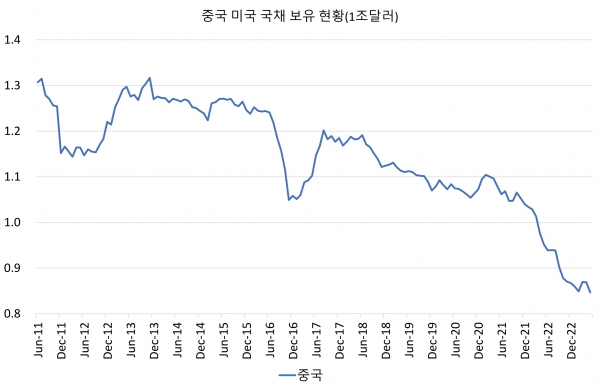

2011년 6월 1조3000억달러에서 4500억달러 감소

중국 보유 미 국채는 인민은행과 중국국적자 전체 의미

인민은행의 황금 매입 의미 있는 변화 보여주지 않아

“중국 명의” 미국 국채 보유량 감소 뉴스 별 의미 없어

[이코노미21 양영빈] 중국의 미국 국채 보유량이 지속적으로 감소하고 있다. 또한 최근에 중국 당국은 금을 매입하고 있어 미국 국채를 팔아 금을 사들이고 있다는 분석도 있다. 이런 소식들은 첨예화된 미∙중 갈등 속에서 중국이 미국과 디커플링, 탈달러화를 가속화하고 있다는 주장으로까지 나간다. 최근 옐런 재무장관의 방중은 미국이 중국에게 향후 예정된 신규 국채 발행을 매입해 줄 것을 요구했다는 등 다양한 추측이 떠 돌고 있다.

여기서는 현재까지 발표된 자료를 통해 이러한 주장의 신빙성을 알아보고자 한다.

중국의 미국 국채 보유량 감소

중국의 미국 국채 보유량 감소는 미국 재무부의 TIC(Treasury International Capital System) 자료로부터 확인할 수 있다. 여러 미디어와 SNS 등에서 중국의 미국 국채 보유량이 감소하고 있다고 전하는 자료는 대부분 다음의 TIC 자료를 근거로 한다.

이 자료를 보면 중국의 미국 국채 보유량은 지속적으로 감소하고 있음이 분명하게 알 수 있다.

5월 말 기준으로 중국의 미국 국채 보유금액은 8467억달러이고 12년 전인 2011년 6월 보유금액은 1조3000억달러로 대략 4500억달러가 감소했다. 자료를 보면 분명히 중국의 미국 국채 보유가 감소하고 있고 미∙중 갈등의 상징적인 현상으로 볼 수 있다.

그러나 모든 자료는 그 역사적 맥락을 같이 봐야 비로소 진면목을 드러낸다. 중국의 미국 국채 보유 역시 마찬가지다. 먼저 중국의 미국 국채 보유량의 의미를 살펴보자. 간혹 위 자료로 본 중국의 미국 국채 보유량을 중국 인민은행의 미국 국채 보유로 인식하는 경우가 있다.

그러나 이런 인식은 현실과 매우 다르다. 위의 자료에서 본 미국 국채 보유량은 중국 명의로 된 미국 국채 보유를 나타낼 뿐이다. 여기에는 중국 인민은행의 보유도 있을 것이고 중국 민간 기업의 보유도 있다. 이 데이터는 미국 재무부가 전세계 은행을 상대로 미국 국채를 보유한 것을 조사해서 나온 값들을 취합한 것이다.

이 데이터의 한계에 대해서 재무부는 다음과 같이 말한다.

“이 자료는 한계가 있다. 예를 들어 독일 투자자가 미국 국채를 사고

그것을 스위스 은행에 예탁하면 이 국채는 스위스 명의로 분류된다…”

이런 현상을 “예탁 편향(custodial bias)”라고 부른다. 국경을 넘어선 금융기관에 예탁된 어떤 증권의 원 소유주를 파악하기는 매우 어렵다. 스위스 은행에 예탁된 미국 국채의 원 소유주가 누구인지 알 수 있는 권한이 미국 재무부에 없기 때문이다. 따라서 미국의 사법관할지역을 벗어난 곳에 위치한 해외 은행이 보유한 미국 국채의 소유주는 해당 증권이 예탁되어 있는 지역으로 증권의 소유자를 정하는 관례를 따른다.

따라서 앞의 그림에서 인용한 데이터에서 “중국”은 인민은행(중국의 중앙은행)이 아니고 중국으로 분류된 모든 주체이다. 예를 들어 화웨이가 휴대폰을 수출하고 수출 대금으로 받은 달러로 화웨이의 미국 주거래 은행을 통해 미국 국채를 매입하면 이것은 중국의 미국 국채 보유에 편입된다. 이런 방식으로 화웨이가 보유한 미국국 채는 인민은행의 보유와는 큰 관계가 없는 통계 값이다.

예탁 편향의 주요 거점은 벨기에, 케이먼 군도, 룩셈부르그, 스위스, 영국, 아일랜드 등이다. 2023년 5월 기준으로 이들이 보유한 미국 국채는 2.3조달러로 현재 전체 해외부문이 보유한 7.5조달러의 30%를 차지하고 있다.

각종 언론에서 흔히 말하는 중국이 미국 국채를 빠른 속도로 매각하고 있다는 보도들은 첫째, 중국과 중국통화당국(인민은행)을 구분하지 않은 오류가 있다. 둘째 문제점은 “예탁 편향”을 전혀 고려하지 않은 것이다.

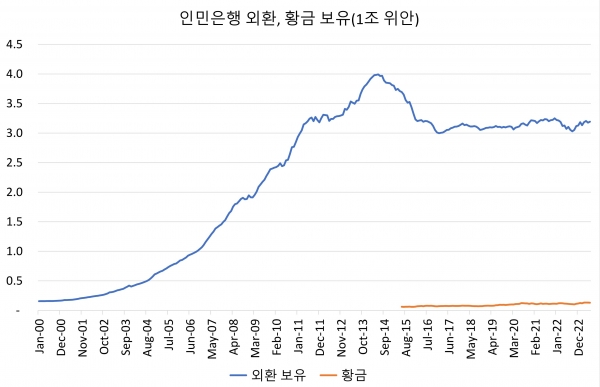

인민은행 외환보유고와 중국의 미국 증권(국채, MBS, 주식, 회사채) 보유

인민은행의 미국 국채 매각의 실상을 알아보기 위해서는 인민은행의 외환보유고와 비교해서 볼 필요가 있다. 인민은행의 외환보유고는 2023년 6월 기준 3조2천억달러이다.

다음은 인민은행의 외환보유고와 앞에서 언급한 “중국 보유”로 분류된 미국 국채, 미국 증권(미국국채, MBS, 주식, 회사채를 모두 더함)의 추이를 나타낸 것이다.

그림에서 주황색과 회색은 각각 중국 명의로 분류된 미국 국채, 미국 증권(국채+MBS+미국주식+회사채)의 보유 현황이다. 파란색은 인민은행의 외환보유고다.

2000년대 초반 이후는 중국은 막 WTO에 가입하고 수출에 주력하면서 열심히 무역흑자를 냈던 시기였다. 2003년을 보면 인민은행의 외환보유고 대비 중국 명의의 미국 증권, 미국 국채 보유 비율이 각각 61%, 30%였다. 현재 이 비율은 각각 42%, 25%로 떨어진 상태다. 위 그림으로부터 중국 명의로 분류된 미국 국채 또는 미국 증권 보유 금액의 증감이 큰 의미를 가지지 못함을 알 수 있다.

미국 국채, 미국 증권 보유금액은 인민은행과 중국 민간이 나눠서 보유한 것으로 설령 전액을 인민은행이 보유한 것으로 보더라도 현재 기준으로 나머지 58%와 75%의 구성을 알 수 없기 때문에 중국 명의로 된 국채 보유량의 증감이 큰 의미를 가지기 힘들다.

중국의 무역 상대국은 매우 다양하다. 그 중에서 유로지역은 유로화 결제를 하고 일본은 엔화 결제를 한다고 가정하면 6월 기준으로 유럽과 일본이 총무역에서 차지하는 비율은 각각 5%, 21%이다. 나머지 74%는 달러로 결제된다고 보더라도 큰 무리는 없을 것이다.

즉 중국 인민은행이 보유한 3.2조달러 규모의 외환 보유고 중에서 최소 2.37조달러(74%) 규모는 미국 달러로 보유한다고 볼 수 있다. “중국 보유” 미국증권은 현재 1조4200억달러로 인민은행 외환 보유고를 설명하기에는 턱없이 작은 값이다.

또한 중국은 앞에서 말한 예탁 편향 지역을 적극 활용하는 것으로 널리 알려져 있다. 어떤 분석가는 벨기에 명의의 상당수 국채가 중국 몫이라는 주장을 하기도 한다. 중앙은행의 포트폴리오 구성은 특히 중국처럼 무역수지 흑자가 많은 나라들에게는 아직까지는 극비에 속한다. 예탁 편향이라는 제도적 허점을 이용해 중국은 상당한 양을 미국 국채나 증권 등으로 보유하고 있을 가능성이 높다.

중국의 황금 매입

현재 인민은행의 외환보유고(황금 포함)는 3.3조달러에 달한다. 황금(주황색 오른쪽 축) 관련한 자료는 2015년 6월부터 제공하고 있다. 2015년 6월부터 8년간 황금 포지션을 대략 700억달러 정도 늘려 왔다. 같은 기간 인민은행의 외환보유고(황금 제외)는 4900억달러 증가했다.

현재 인민은행 외환보유고 전체에서 황금이 차지하는 비율은 현재 4% 정도이고 인민은행 전체 자산 규모 대비로는 2.2% 정도이다. 현재까지의 상황을 본다면 인민은행의 황금 매입이 아직까지는 의미 있는 변화를 보여주고 있다고 말하기는 어려운 상황이다.

중국의 외환정책

20세기 말 아시아 금융위기를 바로 코앞에서 보고 성장한 중국으로서는 대외 금융 자산, 채무 관리를 국가의 존망이 걸린 문제로 삼고 관리한다. 중국 당국은 국제적 제도적 허점, 국부펀드, 인민은행의 사실상 지점 역할을 하는 4대 국유은행, 정책은행(개발은행, 수출입은행) 등을 통해 외환보유고를 관리한다. 중국 외환보유고 및 외환정책에 관해 독특하고 신선한 관점을 제시하는 브래드 새쳐(Brad Setser)는 최근 중국의 “감춰진 외환보유고(Shadow reserves)” 제목으로 글을 썼는데 주 내용은 공식 문건에 등장하는 외환보유고 외에 3조달러에 달하는 감춰진 외환보유가 있다는 것이다.

그는 중국 당국이 중국투자회사(China Investment Corporation, CIC)라는 국부펀드와 4대 국유 은행 등을 통해 중국의 공적 외환보유고(현재 3.2조달러) 규모를 얼마든지 감출 수 있음을 보였다. 최근 위안화 환율을 안정시키고자 시장에 개입했던 주체는 외환 당국이 아니라 4대 국유 은행이었다. 중국식 특색사회주의를 염두에 둔다면 중국의 외환보유고는 공식적으로 드러나는 인민은행의 외환보유고도 아니며 미국 재무부가 발표하는 미국 국채, 증권 보유는 더더욱 아니다.

중국에 대한 호불호를 떠나 중국 경제는 전세계 경제의 매우 중요한 구성원이다. 미국 재무부가 발표하는 큰 의미가 없는 “중국 명의” 미국 국채 보유량이 감소했다는 뉴스에 과도한 의미부여를 해서는 안된다. 또한 이런 뉴스를 탈달러화, 디리스킹, 디커플링 등의 논거로 삼지 말고 정확한 의미를 곱씹어 봐야 할 때이다. [이코노미21]