재무부 발표 내용을 보면 재정적자 예상보다 훨씬 클 듯

FY2023 4분기의 최소 재정적자를 계산하면 7400억달러

FY2023년도의 총 재정적자는 2.03조달러 예상

10월 이후 장기국채의 비중을 많이 늘릴 것을 시사

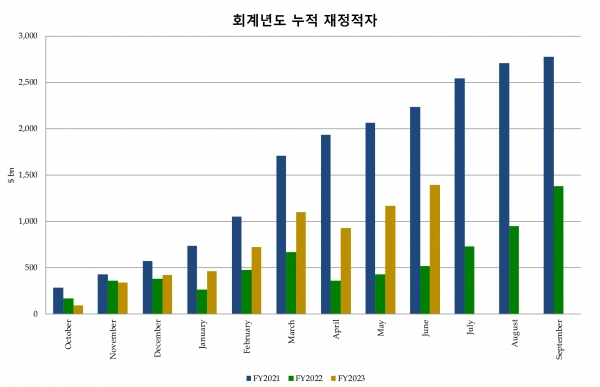

[이코노미21 양영빈] 미국 정부의 재정 적자를 회계년도(전년 10월 ~ 금년 9월)별로 최근 3년을 보면 다음과 같다. FY2021, FY2022의 적자는 각각 2.77조(파란색), 1.38조달러(녹색)였으며 FY2023의 6월까지의 누적 재정적자는 1.39조달러이다.

6월 의회에서 부채한도협상이 타결된 후 미국의 재정 적자 흐름이 심상치 않다. 원래 행정부, 의회, 전문딜러의 FY2023년 재정적자 전망치는 각각 1.57조, 1.54조, 1.55조였다.

그러나 최근 재무부가 발표한 향후 신규 국채 발행과 TGA잔고 예상을 보면 행정부, 의회, 전문딜러의 예상을 훌쩍 뛰어 넘을 것으로 보인다.

재무부가 신규로 발행하는 국채 규모는 반드시 재정적자 규모와 일치하지는 않는다. 두 항목이 일치하는 않는 가장 큰 이유는 재무부가 조달한 자금을 보관하는 중앙은행 TGA 잔고가 변하기 때문이다. 재무부가 국채 발행으로 조달한 자금을 지출하지 않고 TGA에 쌓아 놓을 수 있어서다.

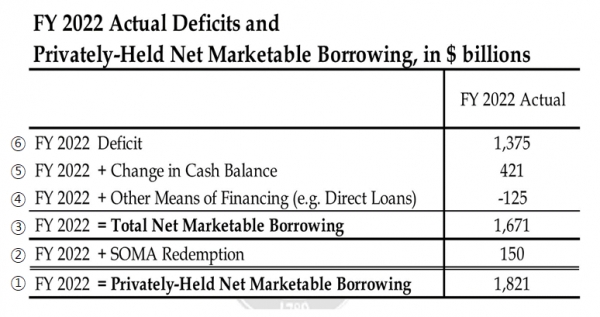

이러한 이유로 재무부는 신규 국채 발행과 재정적자의 관계를 사례를 들어 설명한다. 다음은 같은 보고서에 46쪽에 실린 사례 분석이다.

각 항목의 의미는 아래로부터 읽으면 쉽게 파악할 수 있다.

- Privately-Held Net Marketable Borrowing: 민간 보유 신규 국채

민간이 신규로 보유한 국채를 의미한다. 현재 연준은 양적 긴축으로 보유한 국채를 줄이고 있다. 연준이 국채 보유를 줄이면 이 국채는 누군가는 즉, 민간이 보유하게 되는데 민간의 입장에서 양적긴축에 의한 민간의 국채 보유 증가분까지 고려한 것이다.

- SOMA Redemption: 양적 긴축(매달 600억달러로 감축, 분기별 1800억달러)

이것은 재무부 입장에서 본 것으로 양적 긴축에 의해 국채를 연준이 보유하거나 민간이 보유하거나 재무부의 자금조달에는 차이가 없기 때문이다.

- Total Net Marketable Borrowing: 재무부 순 자금 조달(=①-②)

민간이 보유한 것에서 양적 긴축으로 방출된 물량을 뺀 것이며 이 값은 재무부가 신규 국채 발행을 통해 순수하게 조달한 자금의 크기가 된다.

- Other Means of Financing: 기타 자금 조달

기타 금융이라고 부르며 주로 재무부가 직접 대출한 것에서 생기는 변화를 의미한다. 코로나 직후 중소기업에게 대출한 PPP Loan이나 학자금 대출의 경우 대출 탕감이 있었다. PPP Loan은 이미 7900억달러를 지원했고 이중 7580억달러는 탕감했다. 최근 바이든 행정부는 390억달러 규모의 학자금 탕감 프로그램을 시작했다. 이 항목은 마이너스 즉, 재정적자를 늘리는 방향으로 작용한다. 정부로부터 대출을 받은 사람들이 대출 탕감을 기대하지 대출원금+이자보다 더 많은 상환을 하는 일이 좀처럼 없기 때문이다.

- Change in Cash Balance: TGA 잔고 변화

재무부가 신규로 국채를 발행하면 조달된 자금은 TGA로 입금된다. 만약 TGA에 입금만 하고 재정지출을 하지 않으면 재정적자 폭은 감소하므로 TGA 잔고 변화를 감안해야 한다.

- Deficit: =①-②-④-⑤

최종 재정 적자는 ①~⑤를 모두 고려해서 계산된다.

재무부 예상으로 본 FY2023 재정 적자 추정

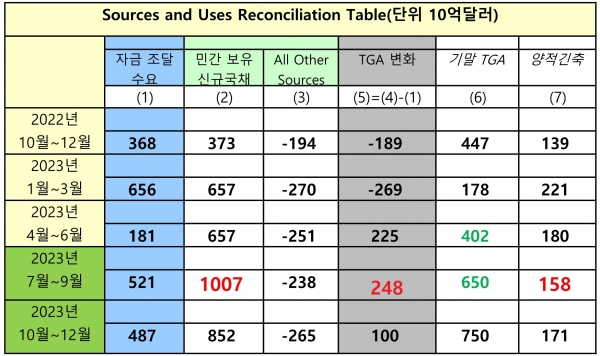

재무부는 7월31일 FY2023년 4분기(7월부터 9월까지)의 신규 국채 발행 및 TGA 잔고 변화에 대한 예상을 발표했다(https://home.treasury.gov/news/press-releases/jy1662). 다음은 재무부가 발표한 자금 조달 계획이다.

FY2023년 4분기에 재무부는 민간이 보유한 국채(Privately-Held Net Marketable Borrowing)를 발행해서 1.007조달러(①)를 조달하고 4분기말(9월말) TGA 잔고를 6500억달러로 유지한다고 발표했다. 3분기 말의 TGA 잔고는 4020억달러이므로 TGA 잔고 변화는 2480억달러(⑤)가 된다. 한편 양적긴축에 의한 4분기 연준의 국채보유 감소는 1580억달러(②)이다.

따라서 재무부가 보여준 사례에 근거해서 FY2023 4분기의 최소 재정적자를 계산하면 6010억달러(= 10070 – 2480 – 1580)가 된다. 이 수치에는 학자금 탕감 같은 기타 자금 조달(④)이 들어가 있지 않다. 바이든 행정부에서 지난주 발표한 390억달러 규모의 학자금 탕감 조치를 감안하면 4분기 재정적자 규모는 6400억달러로 예상할 수 있다.

3분기까지 누적 재정적자가 이미 1.39조달러였으므로 FY2023년도의 총 재정적자는 2.03조달러임을 예상할 수 있다. 바이든 행정부에서 예상한 1.57조달러보다 무려 4600억달러를 초과하는 규모다.

재정적자가 국채시장에 미칠 영향

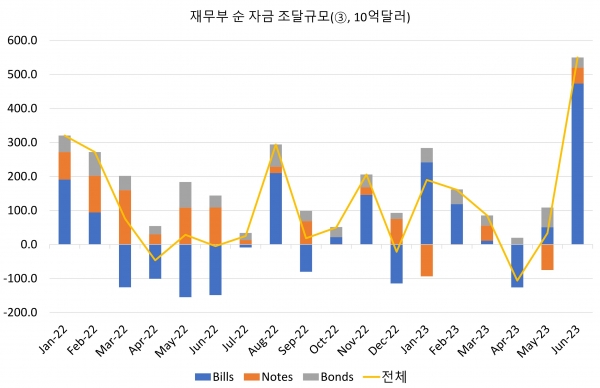

현재까지 재무부는 주로 단기국채(T-Bills)를 통해 재정 지출을 위한 자금 조달을 해왔다. 다음은 6월까지 재무부의 순 자금 조달(Total Net Marketable Borrowing)을 단기국채(파란색, Bills), Notes(주황색), Bonds(회색)로 나누어서 본 것이다.

미국 의회에서 부채한도 협상이 타결된 후 단기국채가 압도적으로 신규로 발행되고 있음을 볼 수 있다. 5, 6월 두 달간 단기국채는 신규로 5000억달러 정도 발행됐으며 이는 단기국채의 수익률을 매우 높이는 방향으로 작용했다.

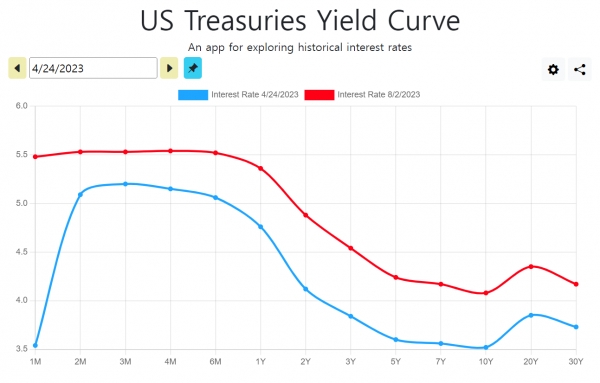

다음은 8월2일(빨간색)과 4월24일(파란색)의 수익률곡선을 보여준다. 시장에 국채 물량이 많이 나온 만큼 수익률이 상승했음을 알 수 있다.

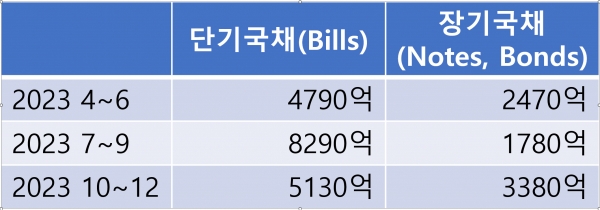

문제는 앞으로 재무부가 신규로 국채를 발행할 때 단기국채와 장기국채의 비율이다. 올해 4월부터 현재까지 그리고 12월까지 실제로 집행된 국채 발행과 예상 발행은 다음과 같다.

재무부의 향후 계획은 10월 이후부터는 장기국채의 비중을 많이 늘릴 것을 시사하고 있다. 재무부가 장기국채 신규발행을 늘리면 수익률은 당연히 올라갈 것이다.

예상을 훌쩍 넘어설 것으로 보이는 미국의 재정적자와 재무부의 장기국채 발행 비중 증가는 장기국채 수익률을 올리고 주식시장 같은 위험자산 시장에도 좋지 않은 영향을 줄 가능성이 높다.

여러가지 어려움이 도사리고 있는 하반기 시장을 예상할 수 있다. [이코노미21]

대법원에서 학자금대출 탕감에 제동을 걸어 이것이 앞으로 재정 적자에 어떻게 반영될 것인가를 더 봐야 할 것 같습니다.

구체적인 내용이 나오면 다시금 분석하겠습니다.