중국 부동산은 민간의 수요와 직결되기 때문에 중요

자산보유에서 부동산 비중이 너무 높은 것이 문제의 핵심

부동산 중요도 중국 24%, 일본 한국 20%, 미국 17.5%

부동산업 20% 침체하면 중국 전체 GDP는 5~10% 하락

부동산업 자체를 급격히 축소하는 방향으로 가지는 않을 것

[이코노미21 양영빈] 중국 부동산에 대한 이야기가 소셜미디어, 언론 등을 통해 마구 양산되고 있다. 헝다의 파산보호신청, 비구이위안(컨트리가든)의 달러 채권 이자 미지급, 중롱투자신탁의 투자상품 원금 미지급 등 중국 부동산에 관한 소식들은 한결같이 매우 안 좋다.

중국 부동산이 붕괴할 것이라는 주장도 있고 중국 공산당의 ‘영도’하에 잘 해결될 것이라는 긍정적인 주장까지 상당히 다양한 스펙트럼을 보여주고 있다. 그러나 모든 주장에는 그에 걸 맞는 근거가 제시돼야 한다. 안타깝게도 현재 중국 부동산을 둘러싼 대부분의 주장들은 시쳇말로 ‘뇌피셜’이 난무하고 있어 실체적 진실에 접근하기 어렵게 만들고 있다.

자산 규모로 본 중국 부동산 시장의 위치

민간이 보유한 자산은 크게 주식, 채권, 부동산으로 구분할 수 있다. 현재 중국, 일본, 미국의 자산 비중은 다음과 같다. 중국은 전체 자산에서 76%가 부동산에 몰려 있다. 일본, 미국과 비교했을 때 상당히 높은 비중을 차지하고 있어 중국 부동산에 문제가 생기면 경제 전체로 파급효과가 클 것임을 쉽게 예상할 수 있다.

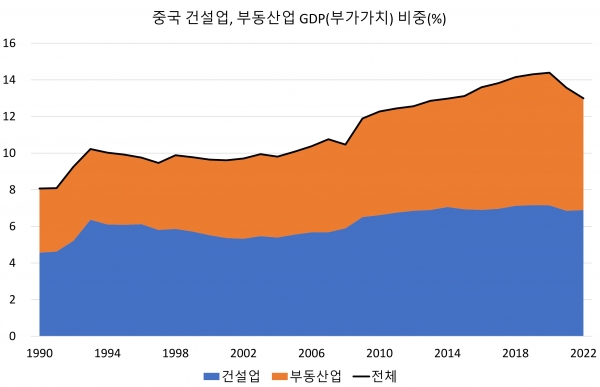

중국 부동산업의 GDP 비중

중국도 다른 나라와 마찬가지로 부동산업은 제3차산업에 속한다. 또한 건물을 건축하고 SOC 기반시설(도로, 다리, 철도 등)을 건설하는 건설업은 제2차산업에 속한다. 전체 개발은 시행사가 담당하고 시공사는 건축만을 책임지는 우리나라의 상황을 떠올리면 된다. 중국과 미국의 건설업과 부동산 개발업을 합한 GDP 비중을 보면 다음과 같다.

2022년 말 기준으로 건설업과 부동산업은 각각 6.9%, 6.1%를 차지했고 전부 GDP(부가가치)의 13%를 차지했다.

이 수치를 미국의 건축업 부동산업과 비교하면 다음과 같다. 미국은 2023년 1분기 기준으로 건설업, 부동산업은 각각 4.0%, 12.4%로 전부는 GDP(부가가치)의 16.4%를 차지한다.

첫번째 그림의 자산 구성을 보면 중국과 미국은 각각 자산의 76%, 28%를 차지하고 있고 두번째, 세번째 그림은 GDP에서 건설업, 부동산업이 차지하는 비율이 중국이 13%, 미국이 16.4%로 오히려 미국의 비중이 높다.

이것을 두고 중국이 통계를 조작했다고 해석하기엔 무리가 많다. 두번째, 세번째 데이터는 GDP 즉, 경제 전체가 생산활동을 통해 창출한 부가가치의 총합에서 건설업, 부동산업이 기여한 부분을 본 것이고 첫번째 자료는 부가가치가 아닌 자산 구성을 보여주기 때문이다. 불투명한 통계로 오명이 있는 중국이지만 부가가치(유량, flow)과 자산(저량, stock)은 분리해서 봐야 한다.

중국에서 부동산업이 GDP에서 차지하는 ‘중요도’

한 경제의 생산물이 아파트 한 종류인 경우를 생각해 보자. 부동산 개발업체가 아파트를 1억원에 판매하고 아파트 건물 건설 비용은 8천만원이라고 가정한다면 부동산 개발업체가 창출한 부가가치는 2천만원(GDP의 20%)이 된다. 그러나 부동산 개발업이 경제에서 차지하는 중요도를 말한다면 생산물이 아파트 한 종류이므로 100%라고 볼 수도 있다.

아파트에 대한 수요가 감소하면 아파트 재고 증가와 함께 다음 기간에는 아파트 생산이 감소해 GDP가 감소할 경향이 매우 높기 때문에 ‘중요도’는 100%라고 표현할 수 있기 때문이다.

‘중요도’를 우회적으로 보여 주는 것이 바로 자산의 구성이다. 중국 인민이 보유한 자산에는 내구재(자동차, 가구 등)도 있지만 자산의 압도적 비중을 차지하는 중국 부동산은 바로 민간의 수요와 직결되기 때문에 중요하게 된다. GDP 부가가치(생산)로 본 비중이 미국에 비해 작은 것이 문제가 아니라 자산(수요) 보유에서 부동산의 비중이 너무 높은 것이 문제의 핵심이다. 부가가치는 생산의 측면에서 본 것이라면 중요도는 수요의 측면에서 본 것이라고 할 수 있다.

아파트를 생산하기 위해서는 에너지, 원자재(철근, 시멘트, 화학 제품) 등이 들어간다. 그러나 이런 비용은 부동산업의 부가가치에서는 제외되기 때문에 단순한 부가가치 비중만으로 해당 산업의 중요도를 판단해서는 안 된다.

2020년 하바드대학의 로고프와 동료들은 이러한 복잡한 요인들을 고려해서 중국 부동산업의 중요도를 계산했는데 그 결과는 GDP의 24%였다. 다음은 골드만 삭스, OECD 등의 자료를 근거로 해서 각국 별 부동산업이 GDP에서 차지하는 ‘중요도’를 계산한 자료다.

일본과 우리나라는 20%, 미국은 17.5%로 중국의 24%보다 낮음을 확인할 수 있다. 로고프와 동료들은 2020년 논문을 업데이트 하면서 중국의 부동산업 중요도는 29%로 상향조정했다. 또한 부동산업이 20% 침체를 겪으면 중국 전체 GDP는 5~10%의 하락을 예상했다.

부동산 공실율

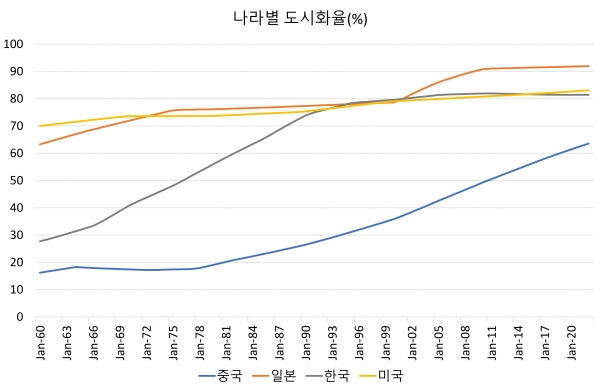

중국 부동산 문제가 불거지면 빠짐없이 등장하는 것이 유령도시, 빈집 1억2천만채 등의 기사이다. 이런 종류의 통계는 주의해서 봐야 하는데 특히 한 나라 경제의 역사적 발전의 맥락을 잘 봐야 한다. 중국의 도시화율(도시에 거주하는 인구 비율)은 현재 65%이다. 미국, 한국은 83%이다. 도시화율을 고려하지 않은 단순한 주택 공실율은 통계적 가치가 없다.

한미일은 이미 도시화가 진행된 사회이고 중국은 1978년 개혁개방 이후 꾸준히 도시화가 이루어지고 있는 사회이다. 도시화가 여전히 진행 중인 중국의 공실율을 그대로 비교하면 과대평가할 가능성이 높다.

중국은 도시화가 진행되면서 농촌 거주 인구가 도시로 떠나게 되는데 이들이 농촌에 거주했던 주택들은 공실로 분류될 가능성이 높기 때문이다. 소셜미디어나 언론에서 말하는 1억2천만채 공실 같은 뉴스는 중국 전체 주택을 대상으로 한 것이기 때문에 통계 자료로서 가치가 떨어진다.

이미 도시화가 진행된 나라들(한미일)의 공실율은 도시의 공실율을 잘 보여 주지만 중국은 도시의공실율을 따로 봐야 다른 나라들과 적절한 비교를 할 수 있다. 다음은 미국 주택의 공실율이다. 공실율은 집주인이 거주하지 않는 집(빨간색)과 임대를 놓았지만 임대 계약이 체결되지 않은 것(파란색)으로 나눈다.

서브프라임 모기지가 촉발했던 금융위기 당시에 13.7%까지 치솟았다가 2023년 2분기에 7.0%로 절반수준으로 감소한 상태다.

중국은 아직은 공실율에 대한 공식적인 통계는 없다. 다만 민간 부동산 컨설팅 업체인 베이커연구원에서 2022년 조사한 자료가 있다. 중국 전역의 28개 중대형 도시(1, 2, 3선 도시) 3만개 단지를 조사한 결과 1선 도시는 7%, 2선 도시는 12%였다. 아래 그림에서 왼쪽 4개 도시(심천, 북경, 상해, 광주)가 1선 도시이고 나머지는 각각 2선, 3선 도시이다.

전체 평균은 12.1%로 미국의 7%에 비해 높은 수준이다.

농촌 주택까지 모두 본 수치는 1억2천만채에 이른다는 이야기가 있지만 중국의 도시화율을 감안했을 때 공실이 많은 것은 자연스러운 현상이다.

중국 부동산 향후 전망

중국 부동산업의 GDP 대비 부가가치는 선진국보다는 작은 수준이다. 그러나 로고프의 연구처럼 GDP에 미치는 ‘중요도’는 훨씬 크다.

부동산업이 20% 침체를 겪을 때 GDP가 5~10% 감소한다는 로고프의 연구는 금융권으로 파급되는 효과는 고려하지 않은 전망치였다. 만약 중국 부동산 위기가 금융권의 존재를 위협할 정도로까지 진행된다면 중국 경제는 파국을 맞이할 수밖에 없다.

이것을 잘 알고 있는 베이징은 부동산업 자체를 급격하게 축소하는 방향으로 가지는 않을 것으로 보인다. [이코노미21]

공실율은 집주인이 거주하지 않는 집(파란색)과 임대를 놓았지만 임대 계약이 체결되지 않은 것(빨간색)으로 나눈다. -> 빨간색과 파란색이 바뀌지 않았나요?