크루그먼 “70년대 실업률과 현재 상황 달라”

크루그럼 “실업률 떨어져도 물가 오르는거 아냐”

최근의 흐름은 기존 이론으로 해석할 수 없어

서머스 “긴축기조 유지”, 크루그먼 “금리인상 불필요”

[이코노미21 양영빈] 래리 서머스, 올리버 블랑샤, 폴 크루그먼은 현재 거시경제학계의 대가로 손 꼽히는 학자들이다. 최근 이들이 소셜 미디어 X(이전 트윗)에서 주고받은 논쟁이 많은 사람들의 관심을 끌고 있다.

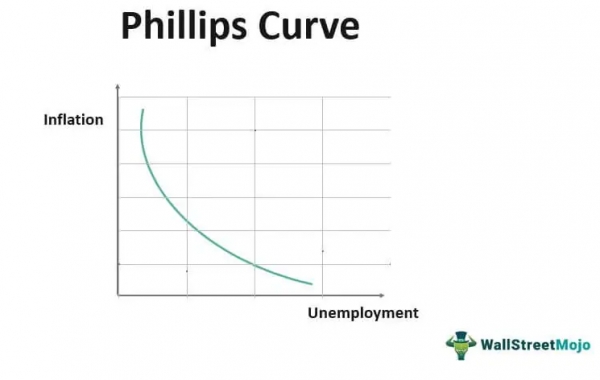

필립스 곡선

최근 논쟁의 주요 주제는 필립스 곡선이었다. 필립스 곡선은 현재 연준과 대부분의 중앙은행이 정책 기준으로 삼고 있는 이론 틀이다. 필립스 곡선이 말하는 것은 인플레이션과 실업률 사이에는 역의 상관관계(트레이드 오프)가 존재한다는 것이다. 중앙은행이 금리인상을 통해 수요를 감소시키고 인플레이션을 억제하는 정책을 사용하면 실업률이 증가하고 금리인하를 하면 반대로 경기는 진작돼 물가가 오른다는 매우 상식적인 논리를 표현한 것이 필립스 곡선이다.

다음 그림에서 가로축은 실업률, 세로축은 인플레이션을 나타낸다.

래리 서머스는 최근의 인플레이션 추이를 1970년대 인플레이션 추이와 비교해 유사성을 강조했다. 래미 서머스 같은 대가가 서로 성격이 다른 시기의 차트를 비교하는 것의 위험성을 모르지는 않았을 것이다. 인플레이션이 잡혔다고 방심하지 말고 인플레이션 억제의 고삐를 늦추지 말라는 경고로 받아들일 수 있다.

그러나 여기에 폴 크루그먼이 정면 반박을 하고 나섰다. 특히 1970년대의 실업률과 현재의 실업률 상황이 매우 다르기 때문에 단순 비교로 겁을 주기 보다는 차이점에 대한 보다 깊은 사고가 필요하다는 차원이었다.

폴 크루그먼은 경제학자들이 70년대의 경험에 너무나 심한 집착을 하고 있다고 비판한다. 심지어 그는 70년대 집착 장애(SAD, Seventies Analogy Disorder)라는 조어까지 말하며 지금과 그때가 다르다는 것을 강조했다. 즉, 실업률이 떨어져도 인플레이션이 반드시 오르는 것은 아니라고 반박했다.

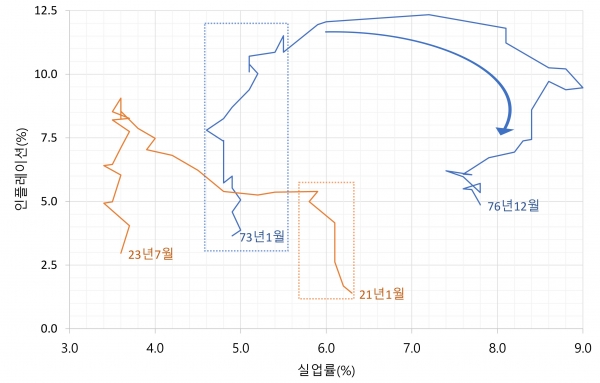

폴 크루그먼과 같은 진영에 속한 마이크 콘즐(Mike Konczal, @mtkonczal)은 X(이전 트윗)에 1970년대, 현재의 인플레이션과 실업률 관계를 차트로 보여주었다.

주황색은 2021년 1월부터 현재까지, 파란색은 1973년 1월부터 1976년 12월까지의 인플레이션과 실업률의 궤적을 보여준다.

사각형 상자는 인플레이션이 오르기 시작한 초기의 상황을 보여준다. 둘 다 인플레이션이 급격히 상승했고 실업률은 큰 변화가 없음을 알 수 있다. 마이크 콘즐이 보여준 차트의 핵심은 인플레이션, 실업률이 그린 궤적의 방향에 있다.

인플레이션, 실업률 궤적의 방향

1970년대 상황을 보여주는 파란색은 시계 방향으로 움직였고 최근 상황을 보여주는 주황색은 반시계 방향으로 움직였다. 1970년대 경험처럼 인플레이션이 급격하게 오른 후 궤적이 시계 방향으로 움직였다는 것은 시차를 두고 실업률이 증가하는 것을 의미한다. 즉 “인플레이션 상승→실업률 증가→인플레이션 하락”이라는 필립스 곡선의 예상과 일치한다. 이 도식은 현재 대부분의 중앙은행이 채택하고 있는 신념으로서 거시 경제정책의 핵심 중의 핵심이다.

그런데 주황색의 최근 궤적은 반시계 방향으로 움직이고 있음이 명확하다. “인플레이션 상승→실업률 감소→인플레이션 하락”의 경로는 전통적인 필립스 곡선이 말하는 바와 전혀 다르다. 인플레이션, 실업률 궤적 방향의 역전은 단순한 역전이 아니다. 이 궤적이 반시계 방향으로 움직이고 있다는 것은 전세계 중앙은행이 금과옥조로 여기고 있는 “금리인상→수요감소(생산 감소, 실업률 증가)→인플레이션 하락”이라는 도식이 더 이상 통하지 않음을 보여준다.

최근의 경험은 “금리인상→수요증가(GDP 증가, 실업률 감소)→인플레이션 하락”이라는 기존 주류 견해로는 해석하기 힘든 모습을 보여주고 있다.

폴 크루그먼 진영은 여기서 더 나아가 최근의 인플레이션 하락이 금리인상만의 결과가 아니라 공급측 병목현상이 완화된 것으로부터 찾는다. 만약 금리인상이 주요 원인이 아니라면 이것은 연준의 금리인상 정책에 대한 심각한 재고를 요구하게 된다.

2%와 3%

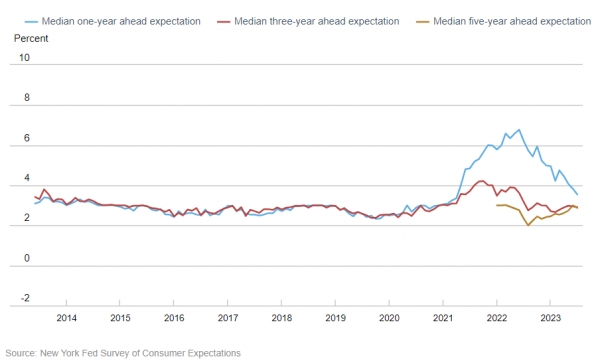

연준이 인플레이션을 잡기 위한 노력 중에 가장 큰 비중을 두는 곳이 기대 인플레이션의 안정화이다. 기대 인플레이션 고삐가 풀려 버리면 연준이 그 어떤 정책을 내와도 인플레이션이 걷잡을 수 없이 폭등할 수 있기 때문이다.

다음은 현재 연준이 조사한 1년후(파란색), 3년후(빨간색), 5년후(노란색) 기대 인플레이션을 보여준다. 현재 기대 인플레이션 값은 1년, 3년, 5년 각각 3.5%, 2.9%, 2.9%이며 2년 전에 비해 상당히 안정된 모습을 보여주고 있다.

파월은 이번 잭슨 홀 회의에서 인플레이션 목표치가 2%임을 다시금 분명히 했다. 폴 크루그먼으로 대표되는 진영은 2%라는 목표치가 이론적 근거도 없는 과거 경험에 의존한 의미 없는 수치임을 주장해 왔으며 현재는 3%의 목표치가 더 현실적이라는 주장을 한다.

그의 주장은 이미 인플레이션이 많이 내려왔고 추세적인 감소를 보이고 있는 상황에서 더 이상의 금리 인상은 불필요한 실업을 유발할 것이라는 우려에 근거한다. 현재까지 인플레이션, 실업률 궤적의 방향 역전은 공급 측면의 완화가 큰 역할을 했다고 판단하고 있으며 일종의 행운이 따른 것이라는 인식에 근거한다. 그러나 앞으로는 이런 행운은 더 이상 작동하지 않을 수 있으므로 더 이상의 급격한 금리 인상을 반대하는 것이다.

인플레이션 목표치를 3%로 하면 좀 더 데이터를 봐야 하지만 현재 추세라면 최소한 금리인상 중단 내지는 금리인하로 가야 한다.

파월의 잭슨홀 미팅 연설

파월 연준의장은 최근 열린 잭슨홀 미팅에서 기조 연설을 통해 연준이 통화정책과 현재 처한 상황에 대한 이야기를 전했다. 특히 그는 인플레이션 2%는 반드시 고수할 것임을 분명히 했지만 연설의 결론 부분에서 연준이 정책을 집행하는 과정에서 어려움을 토로했다.

그는 통화정책의 어려움을 “자주 그렇듯이, 우리는 구름 낀 밤하늘에 별빛에 의지해 항해를 하고 있다.”고 비유해 연준의 통화정책의 근간이 되는 중립금리인 r*(r-star로 읽음)를 연준도 구름이 껴서 볼 수 없는 현실을 은연 중에 토로했다.

인플레이션도 일으키지 않고 실업률도 늘리지 않는 실질금리인 중립금리를 보통 r*로 표현하는데 문제는 r*는 그 누구도 본 적이 없는 유니콘 같은 상상 속의 동물 같은 존재이다. 지금처럼 인플레이션이 떨어지는 추세이고 실업률은 낮은 상태라면 r*가 보이면 파월의 숙제는 한결 쉬워질 것이다. 그러나 짙은 구름이 껴서 r*가 보일 듯 말 듯 한 상황이라면 파월은 전가의 보도처럼 사용하는 “자료의 의존해서(data dependent)” 항해를 할 수밖에 없다.

파월의 입장에선 폴 크루그먼 진영의 인플레이션 목표치 상향 조정 같은 요구는 항해를 하는 중에 만나는 암초로 볼 수 있다.

날은 어둡고 의지할 것은 별빛(r-star)인데 이것조차 구름이 껴서 잘 안보이는 상황이다. 인플레이션 잡혔다고 성급하게 금리의 고삐를 늦추지 말라고 주문하는 서머스 진영과 필립스 곡선 궤적의 방향이 바뀌었으니 70년대 집착 장애로부터 뛰쳐나오라고 주문하는 크루그먼 진영의 한 가운데에 있는 파월의 향후 선택은 어떻게 될 것인가?

또는 2021년 인플레이션 진단에서 ‘일시적’일 것이라는 세기적 오판을 했던 크루그먼 진영은 이제 다시 전열을 가다듬고 필립스 곡선 궤적 방향이 역전됐다는 새로운 무기를 장착하고 서머스 진영과 다시 일전을 준비하고 있다. 크루그먼과 서머스의 제2회전은 어떻게 될 것인가? [이코노미21]