연준, 완전고용과 물가안정을 이중 책무로 삼고 있어

현재 인플레이션 하락하고 있지만 실업률은 역대 최저

구인 지표, 집계기관에 따라 차이가 많은 부정확한 통계치

연준, VUR이 너무 강하다고 금리인하 시기 놓칠 수도 있어

[이코노미21 양영빈] 유럽인들에게 소시지는 생각만 해도 군침이 돌 정도로 맛있는 음식이다. 그러나 그 제조과정을 알면 먹을 생각이 사라지게 되는데 이는 유명한 독일의 철혈재상 비스마르크가 법을 제정하는 것과 소시지를 만드는 과정의 유사성을 지적하면서 했던 말에서 유래했다.

“법은 소시지와 같아서 제조 과정을 보지 않는 것이 좋을 겁니다.

Laws are like sausages, it is better not to see them being made.”

오토 폰 비스마르크

비스마르크의 표현을 JOLTS에 빗대어 표현하면 다음처럼 이야기할 수 있다.

“JOLTS는 소시지와 같아서 제조 과정을 보면 실망이 클 것입니다.”

이코노미21

JOLTS 데이터란

통화당국이 통화정책을 수립할 때 필립스 곡선을 기준으로 한다면 JOLTS(Job Openings and Labor Turnover Survey) 데이터는 매우 큰 비중을 차지한다. 특히 연준은 완전고용과 물가안정을 이중 책무로 삼고 있으며 둘 사이에는 전통적인 필립스 곡선에 의하면 강한 트레이드 오프 관계가 작동한다.

인플레이션 상승(하락)과 실업률 하락(상승)이 서로 반대로 작동하는 필립스 곡선은 중앙은행 당국자들에게는 영원한 골치거리이다. 두 마리 토끼를 잡아야 하지만 현실적으로는 둘 중 하나를 선택해야 하는 실존적 고민이 있다.

지금은 인플레이션이 하락하고 있지만 실업률이 역대 최저 수준을 유지하고 있으며 왜 이런 현상이 생기는지 속 시원하게 밝히지는 못하지만 연준으로서는 매우 다행스러운 상황이라고 할 수 있다.

연준은 인플레이션과 실업률에 대한 전망을 토대로 금리인상을 결정하게 되는데 문제는 실업률 전망을 하는데 핵심적인 역할을 하는 JOLTS를 구하는 과정에 있다.

실업률은 노동시장이 타이트(tight)하면 감소하게 된다. 노동시장이 타이트(tight)하다는 표현은 기업의 구인 수에 비해 노동자의 구직 수가 작음을 의미한다. 또는 노동자의 노동 공급이 기업의 노동 수요보다 작은 것을 의미한다.

노동자의 노동 공급은 이 통계를 처음 접하는 사람들에게는 다소 이상한 느낌을 줄 수 있지만 바로 실업자의 수이다.

경제학에서는 노동인구(Labor Force, L)는 고용된 사람(Employed, E)과 고용되지 않았지만 구직활동을 하는 실업상태의 사람(Unemployed, U)으로 구분한다.

노동인구(L) = 고용된 인원(E)+실업 인원(U)

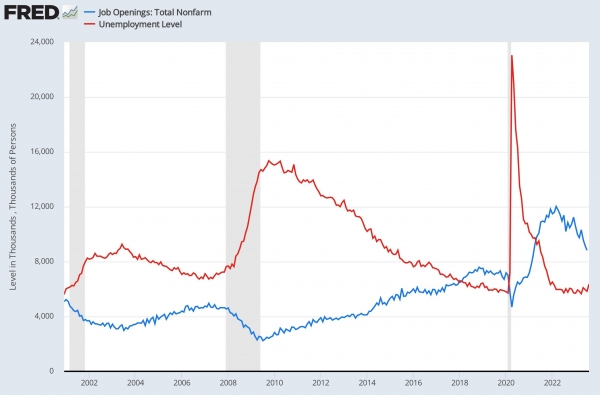

구직활동을 한다는 것은 노동시장에 노동을 공급하는 의미하며 노동수요는 기업의 구인 수이다. 다음은 구직수(실업자 수)와 구인수(Job Openings)를 1000명 단위로 본 것이다. 실업자수는 빨간색이고 구인수는 파란색이다. 보통 경기침체기에는 구직수(실업자 수, 빨간색)가 구인수(파란색)보다 크고 경기가 좋아질 때는 반대로 됨을 볼 수 있다.

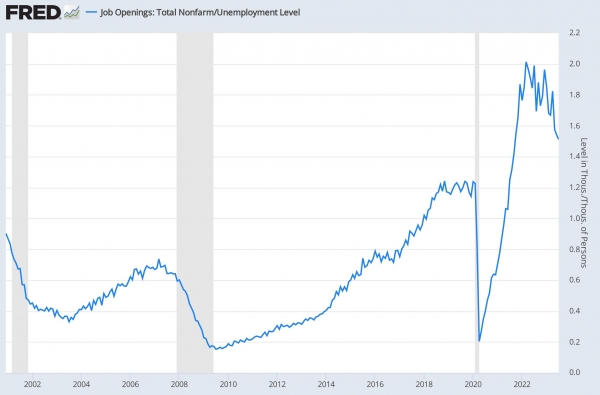

최근 노동시장의 긴장도(타이트함)를 보기 위한 지표로 보통 구인수/구직수를 사용한다. 2022년 3월에는 이 값이 2를 넘어 실업자 한 명당 일자리 수가 2를 넘었음을 의미한다.

현재 이 값은 1.5이며 이 수치가 발표된 2001년 이후 여전히 높은 값을 보이고 있다. 이 비율을 구할 때 가장 큰 문제가 되는 것은 기업의 노동 수요(Job Openings)다.

미국 Employamerica(https://www.employamerica.org/)라는 재단의 경제학자 프레스톤 무이(@PrestonMui)는 최근 발표한 글에서 미국 노동통계국이 정의하는 Job Openings는 상당히 모호한 기준들로 이루어져 있다고 강조한다. 노동통계국은 기업이 “능동적으로 구인하는 것(active recruiting)”을 Job Openings로 집계하는데 “능동적”이라는 기준이 모호하기 때문이다.

능동적 구인 활동에는 기업이 소셜미디어에 구인 광고를 내거나 동료나 지인들의 인맥을 통한 구인 활동 등 다양한 영역을 포괄한다. 능동적 구인 활동의 범위가 너무 넓고 따라서 기준이 매우 낮다.

이렇게 집계된 기업의 노동 수용 또는 구인(Job Opening)은 여러가지 요소에 의해 수치가 부풀려 지거나 축소될 수밖에 없다.

실업, 고용 지표는 집계하는 기준이 명확하기 때문에 이견의 여지가 별로 없지만 구인 지표는 이 자료를 집계하는 기관에 따라 차이가 많아지는 부정확한 통계치이다.

JOLTS와 통화정책

이전 연구에(Davis, Faberman and Haltiwagner 2013) 의하면 신규 고용의 42%가 Job Openings이 0인 기업에서 이루어 졌음을 보고했다. 이것은 Job Openings 자료가 얼마나 현실을 제대로 파악하고 있지 못하는 가를 보여주는 충격적인 연구결과였다.

JOLTS가 신규 고용을 제대로 파악하지 못하는 이유는 어이없게도 이 자료를 조사하는 시점과 연관돼 있다. JOLTS는 매달 마지막 영업일에 조사하는데 마지막 영업일 이전에 Openings 상태였다가 신규 고용을 하면 JOLTS 설문에는 구인(Job Openings)을 0으로 답변하기 때문이다.

연준은 이 지표를 통화정책의 주요한 기준으로 삼기 때문에 구인 지표는 단순한 이론적인 문제는 아니다.

단순하게 구인/구직 또는 빈자리(Vacancy, V)/실업(Unemployment, U) 비율(VUR)을 기준으로 통화정책을 수립한다면 정책 오류를 저지를 가능성이 높게 된다.

프레스톤 무이에 의하면 JOLTS는 “어느 특정한 시점에 기업이 구인활동을 하고 있는가”를 조사하는 것이기 때문에 구인활동에 대한 포괄적인 면모를 드러내지 못한다. 그는 JOLTS, VUR 등에 대한 과도한 의존을 해서는 안된다고 강조한다.

최근 파월 의장은 경제가 연착륙하기 위해 빈자리 비율(Job Openings, Vacancy rate)이 떨어질 것을 희망했다. 그러나 만약 파월이 원하는 만큼 VUR이 감소하기 훨씬 이전에 노동 시장이 실질적으로 악화된다면 또 다른 정책적 실기를 할 가능성이 생긴다.

파월은 인플레이션이 일시적일 것으로 판단해 금리인상의 시기를 놓쳤다. 이번에는 VUR이 너무 강하다고 금리인하의 시기를 놓칠 가능성이 존재한다. 여러가지 약점이 많은 VUR에 너무 많은 비중을 둔 통화정책이 아니기를 바란다. [이코노미21]